“卖水”的比“挖矿”的更赚钱,这事在新消费赛道持续上演。9月2日,山东新巨丰科技包装股份有限公司(下文简称“新巨丰”)在深交所创

“卖水”的比“挖矿”的更赚钱,这事在新消费赛道持续上演。

9月2日,山东新巨丰科技包装股份有限公司(下文简称“新巨丰”)在深交所创业板上市,发行价格18.19元/股,首日收盘价为19.47元;一周后股价跌至15.68元,总市值为65.86亿,市盈率却有46倍之高。

这家成立于2007年的公司,从传统的包装行业,专攻“无菌包装”的细分领域,花了15年时间从幕后走向台前,背后的“金主”则是伊利、新希望乳业、辉山乳业、王老吉、欧亚乳业等品牌。

在新巨丰上市之前,纷美包装、嘉美包装、奥瑞金等十余家消费品包装企业,都已成功在资本市场“上岸”。相比那些炙手可热的网红消费品品牌在赔本赚吆喝,这些名不见经传的企业都默默地把钱赚了。

此外,还有喜茶、瑞幸的纸杯供应商恒鑫生活;元气森林的赤藓糖醇供应商三元生物;蜜雪冰城的植脂末供应商佳禾食品;农夫山泉、可口可乐的果汁果块供应商田野股份;给星巴克、瑞幸、奈雪的茶做饮品浓浆的供应商德馨食品,都已上市或正在冲刺IPO。

这些闷声赚钱的公司,也只是从传统的包装行业“卷”出来的一小部分,要了解这个竞争残酷的“卖水”行业,那可以先从整体情况开始。

1

传统包装产业正“卷”出新姿势

按产业链结构划分,食品包装产业的上游为原材料供应链商,中游是生产供应商,下游是细分应用领域。其中,包括包装设备、包装设计、包装技术及包装工艺等基础设施和应用技艺。

据中国包装联合会分布的数据显示,中国食品包装行业市场规模在2016年达到7046亿元之后,就开始呈现负增长,到2020年时下降至6039亿。在“限塑令”、“双碳”等政策推进下,我国食品包装企业相关注册数量下降至54082家。

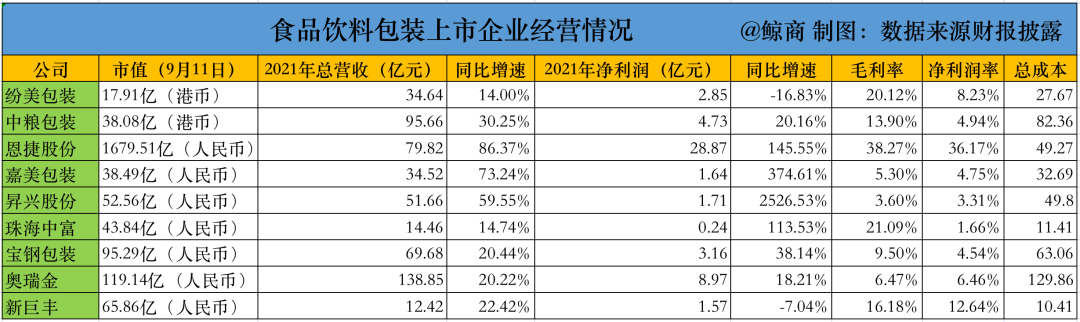

随着国家对环保、卫生等要求的提高,市场原材料成本的上升,没有技术优势和资金优势的中小包装企业的生存愈加困难,行业的产业集中度和头部效应会越来越明显。鲸商整理了一批食品包装行业的相关上市企业,如下图:

(可点击图片放大查看)

经过整理研究发现,这一批头部食品包装企业呈现的行业特性和发展趋势:

一、从资本和财务视角来看,食品包装头部企业的行业盈利指标,是优于一些传统商场零售渠道和网红流量消费品品牌的;此外,该行业在疫情困扰和原材料成本抬升的情况下,正出现“增收不增利”的现象;而市值与营收规模倒挂情况,一定程度反映出该行业要向“技术溢价”而非“规模溢价”。

二、食品包装行业的技术溢价空间,远不如新能源领域,前者已步入靠量取胜的高度“内卷”阶段,后者正处于材料技术壁垒和包装技术“合二为一”的技术红利中期。比如,这里鲸商刻意把恩捷股份统计了进来,其实食品包装只是该公司的业务板块之一,其锂离子隔离膜(基膜和涂布膜)和BOPP薄膜(烟膜和平膜)的行业领先技术,正好赶上了新能源汽车电池需求的大爆发,盈利水平远高于其它同行。

三、食品行业包装行业,从制造向服务要溢价和增长。拿奥瑞金为例,这家1994年在海南文昌创办的企业,经过28年的发展,已从一家食品饮料包装生产工厂,转型为一家产品(研发、制造)+服务(包装设计+装灌+品牌营销)的一条龙包装服务商。该模式很像马云口中“新制造”的样子。

四、这些头部企业的平均年龄超过了20岁,对于想要进入食品包装行业的新创业者,除非有新材料技术的革命性产品,而且该行业越来越趋向高度细分发展。事实上,最近上市的新巨丰能从千军万马中突出重围,很大程度就是聚焦“无菌包装”这一细分市场。

下文,我们可以通过详细拆解新巨丰这一案例,来深入了解食品包装行业的细分发展趋势。

2

已步入“增收不增利”的时代

70后袁训军、60后郭晓红这对律师夫妇,在2007年共同成立了新巨丰。之后,二人马不停蹄地带着新巨丰投资建厂,获取生产资格证,正式开启了无菌包材的生产,拉来了专业的材料包装专家作为合伙人。

他们动用积累的资源人脉,拿下了伊利集团、完达山乳业、夏进乳业等一众乳制品品牌与其合作。其中,伊利为新巨丰带去大量订单的同时,直到IPO前,伊利还持有新巨丰4.8%的股权。

随着业务壮大,业内知名度提高,2016年,新巨丰完成股份改制,引入杭州永创、清晨资本、国力民生等七家投资机构,同年二厂项目建成。2019年后,新巨丰还获得黑河集团、厚生资本、茅台建信基金等投资机构。

通过新巨丰招股书披露的股东结构来看,下游消费品品牌持股上游包装企业,这样用资本手段做产业协同,会是一种常规现象。

在国内外的无菌包装市场,目前国际品牌仍处于头部主导地位。根据益普索出具的研究报告,2020 年,利乐公司的无菌包装销售量占全球无菌包装市场销售量的比例约为 62%,SIG占比11.3%,纷美包装占比12.0%,新巨丰占比为9.6%。

海外品牌优势显著,新巨丰的市占率并非最高。但在我国的包装行业里,中、低档包装市场的企业规模均较小。新巨丰凭借着技术、规模等优势快速形成在国内市场的壁垒,成为国内无菌包装品牌的探路者之一。

液态奶和非碳酸软饮料的发展潜力都非常可观。据证券日报与海通国际联合发布的《2021中国乳业产业深度研究报告》,预计2025年中国乳制品市场销售规模将达到8100亿元。

在国内的此番背景下,抓住发展机遇的新巨丰,在无菌包装市场份额稳步攀升。2018年至2020年,新巨丰的液态奶无菌包装市场份额分别为8.9%、9.2%和9.6%。市场份额的提升的同时,新巨丰获得较好的经济效益。

根据招股书显示,其在2019至2021年,分别实现营业收入9.35亿元、10.14亿元和12.42亿元,复合增长率为15.24%;实现净利润分别为1.16亿元、1.69亿元和1.57亿元。

但在2021年,其出现增收不增利的状况。新巨丰认为主要因素在于原纸、聚乙烯和铝箔等原材料涨价。

2022年上半年新巨丰营业收入6.96亿元,同比增长了31.63%;净利润为0.72亿元,同比下降10.72%,原因与2021年类似,皆因宏观经济不景气,大宗商品涨价,原材料成本上升等因素。

其实,抛开原材料成本等问题,新巨丰还有其它“隐忧”。

3

强敌林立,还过度依赖头部单一客户

伊利和新巨丰的关系,就像奈雪的茶和田野股份,是大品牌和主要供应商的协作共赢。

新巨丰招股书披露其前五大客户,分别为伊利、新希望乳业、辉山乳业、王老吉、欧亚乳业。它们对新巨丰的收入贡献,2019年至2021年分别占主营业务的 91.78%、89.16%、 89.95%。其中对伊利的销售收入比重最高,分别为73.13%、70.77%和 70.29%。

可见,新巨丰对伊利存在较大业务依赖。虽然伊利的市场份额从2017年至今都相对稳固上升,但依赖头部客户是把“双刃剑”:一方面可以为企业带来稳定的收入;另一方面,一旦伊利出现重大变故,对新巨丰的影响也会随之扩大。

与新巨丰同赛道的对手中,较突出的是同样从山东起家的纷美包装;国际上,则是利乐公司和SIG。

纷美包装早在2010年于港交所上市。 根据纷美往年财报显示,2019 年、2020 年和 2021 年。其营业收入分别为27.07亿元、30.68亿元和35.03亿元,净利润分别为3.37亿元、3.43亿元和2.85亿元。

这两项数据都优于新巨丰,或许与纷美起步、与国际接轨更早等因素相关。并且,在纷美扩张过程中,还曾花费10645.7万元,收购了青岛利康食品包装科技有限公司的全部股权,以及北京数码通的全部股权。前者在技术和专利层面,为纷美带来了不菲收益;后者还有待改善。

让新巨丰和纷美都更加忌惮的是国际品牌利乐和SIG集团。它们作为行业龙头,一直引领着无菌包装行业的发展。且在研发投入体量均较大,占据较大市场份额。

虽然新巨丰目前累计核心技术超过28项,主要聚焦解决无菌包装生产和工艺的关键问题,形成了在国内市场的竞争,但根据相关数据统计,利乐拥有超过5000项专利,同时处于申请和研发之中的专利数量也达到了近3000项。曾经利乐包装的成本一度占了每盒牛奶成本的40%,这让内蒙牛、伊利使用利乐包装,利润则会微乎其微。

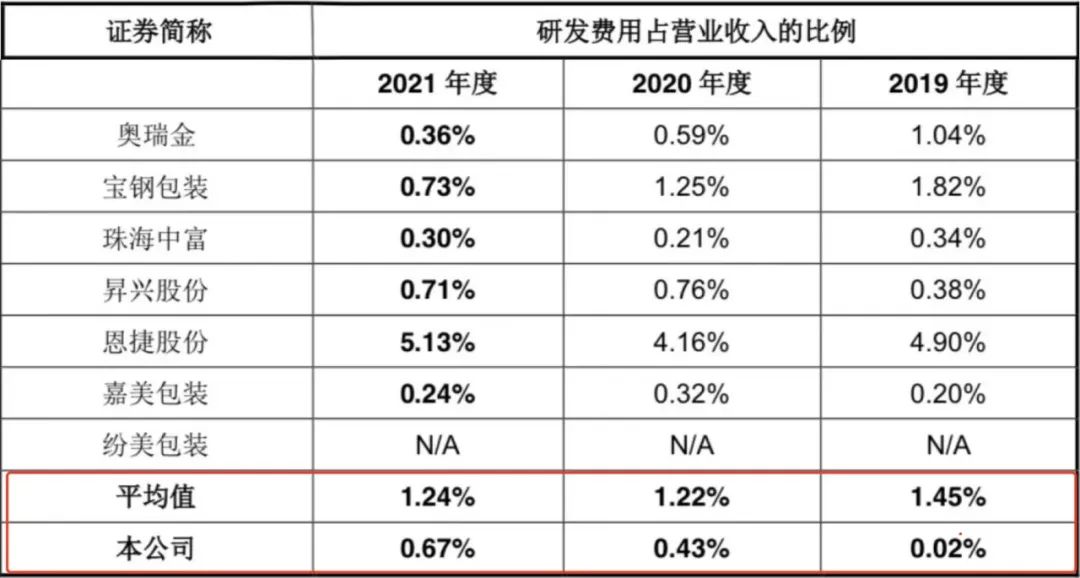

为了突破国际品牌的技术压制,报告期内,新巨丰的研发费用分别为22.19万元、438.61万元、832.39万元,占营业收入的比例分别为0.02%、0.43%、 0.67%。新巨丰在招股书中表示,公司在产品创新上高度重视、尽心尽力,但其研发费用率均明显低于国内食品饮料包装行业均值,还需进一步提升研发能力与产品竞争力。

实际上,新巨丰比利乐晚成立半个多世纪,在资金、人力、技术等方面的积累都相对不足。若想进一步提升市占率,不仅需要加强研发水平,还要拓展产品品类,扩大销售渠道,顺应当前消费多元化的趋势。

4

包装行业回款周期长,坏账风险大

新巨丰此次上市,计划募集资金11.46亿元,主要用于 50 亿包无菌包装材料扩产项目、50 亿包新型无菌包装片材材料生产项目、研发中心(2期)建设项目等规划。目的是让无菌包装产品品种更加多样化、大幅提升产能,以及产品质量能有更严格地把控。

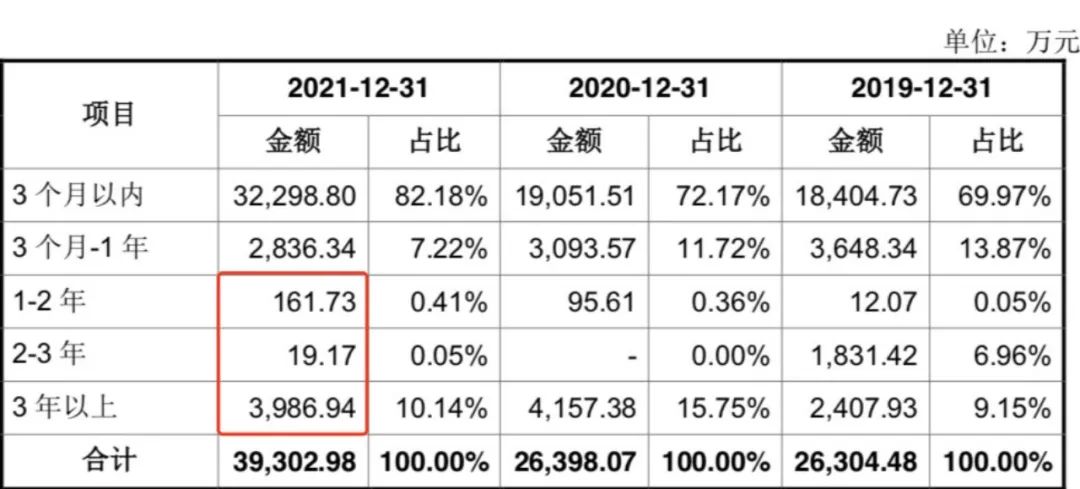

值得注意的是,新巨丰的行业属性,决定了其回款周期比较长,在其发展中应收账款增长较快,且占总资产比例较高的问题突出。

2019年末至2021年末,新巨丰的应收账款余额分别为2.63亿元、2.64亿元、3.93亿元,占营业收入比例分别为28.13%、26.02%、31.65%。2021年的增长,新巨丰认为是业务增长迅速所致。

由于在2017年受辉山乳业破产重整事件的影响,自2019年后的应收账款逾期1年以上金额增长较快。所以新巨丰提升了坏账准备金额。在2021年末,新巨丰逾期1年以上的应收账款金额为4167.84万元,其中与辉山乳业有关的金额为4131.46万元,占比97.18%。

可见,针对辉山乳业事件,如果新巨丰催收不及时,或应收款客户经营状况、财务情况发生不利变化,存在应收账款部分或全部无法收回的风险,进而对其资金周转情况或经营业绩造成负面冲击。

尽管如此,新巨丰对自己未来的发展还是充满信心的,其预计2022年1-9 月营业收入约在11.21-12.08亿元区间,同比增长约30%至40%。

这一目标能否实现,还要看新巨丰能否及时根据客户需求调整产品,提高非碳酸软饮料无菌包装产品的稳定性和及时性。毕竟国产无菌包装距离国际水平还有较大的差距,出海的信号也在加速新巨丰提升市场竞争力,扩大业务规模,增强营收能力。

新巨丰只是食品包装行业的一个发展“缩影”,其面临的困境和突围方式有一定代表性,或对行业有一定的参考价值。

原创文章,作者:新消费,如若转载,请注明出处:https://www.kaixuan.pro/news/438562/

相关推荐

-

新茶饮“朋友圈”上市潮,喜茶、奈雪们托起N个IPO

新茶饮供应链企业正迎来上市潮。7月5日,浙江德馨食品科技股份有限公司(下称“德馨食品”)预披露招股书,拟深市主板上市;原料果汁速冻果块制造商田野创新股份有限公司(下称&ldqu

-

爆款断档,新茶饮靠什么续命?

夏天是新茶饮们的主战场。炎热的天气给了年轻人“来一杯”的合理理由。就在去年,新奇的油柑汁和清爽的生椰拿铁席卷城市,成为下午茶的标配。但今年年轻人们都在争当“雪糕护卫

-

无印良品:强扭的中产阶级瓜不甜了

被教育起来的中产消费者,正在趋于冷静。作者|熊悦“我的钱不够买一张能在霓虹落地的机票,但是足够买一只‘日本制’的8元钱黑色水笔”。上班族刘璐就是从那只看

-

新茶饮开始上演“有生之年”系列了

“肯德基仅是试探者中的一个,显然也不会是最后一个。”新茶饮开始上演“有生之年”系列了。除却裁员、撤店与食品安全等负面信息,纷扰的行业已经很久没有6月30

-

拼多多到底还能走多远?取决于一个问题

在拼多多公布2022年第四季度财报之后,我问了四位朋友同一个问题:“你还看好拼多多的未来吗?”这四位朋友,有的在互联网大厂工作过多年,有的是电商行业的老兵,还有的做过多年产业投

-

靠小电驴暴富,雅迪VS爱玛,谁是电动两轮车新龙头

后疫情时代,“小电驴”拯救了打工人的通勤路?作为打工人的通勤“新宠”,电动两轮车下半场悄然而至。2019年《新国标》实施后,各省市均对超标电动车设置了替

-

“夫妻店”巨子生物,去年销售费用超3亿,全靠营销?

10月9日,西安巨子生物基因技术股份有限公司(下称“巨子生物”)通过港交所聆讯,股票代码为810387.HK。巨子生物是一家主要设计、开发和生产以重组胶原蛋白为关键生物活性成分

-

疫情时期啤酒行业的发展分析(啤酒高端化发展,未来可期)

1.疫情为啤酒板块带来短期扰动1.1.当前啤酒板块估值处于低位当前啤酒板块估值处于地位,安全边际较高。2020 年 3 月起,啤酒板 块估值一路上行,2021 年 4 月以来,啤酒板块估值有所回调。从

-

新消费,到底新在哪里?

最近几年,新消费的领域越来越受到大家的关注。完美日记、泡泡玛特、喜茶等新生消费品牌不断涌出,受到市场追捧;李宁、回力、百雀羚等国产老品牌,也迎来了新的春天,爆发出了新的生命力。随着时代的发展、社会环境

-

解密新消费:品牌有个性,战略有共性

成功的新消费品牌从来都不是“片面”的,但是少有人能窥探入里地看明白它们的“个性”和“共性”,所以做新消费的人很多,懂新消费的人其