1.疫情为啤酒板块带来短期扰动1.1.当前啤酒板块估值处于低位当前啤酒板块估值处于地位,安全边际较高。2020 年 3 月起,啤酒板 块估值一路上行,2021 年 4 月以来,啤酒板块估值有所回调。从

1.疫情为啤酒板块带来短期扰动

1.1.当前啤酒板块估值处于低位

当前啤酒板块估值处于地位,安全边际较高。2020 年 3 月起,啤酒板 块估值一路上行,2021 年 4 月以来,啤酒板块估值有所回调。从板块整体 估值水平来看,当前啤酒板块估值 PE(TTM)约为 44.72,处于 2017 年至 今历史分位数的 14.80%。当前啤酒板块 A股主要上市公司青岛啤酒及重庆 啤酒估值均处于地位,安全边际较高。

1.2.疫情冲击下,啤酒板块受到冲击

1.2.1.疫情导致现饮渠道受损

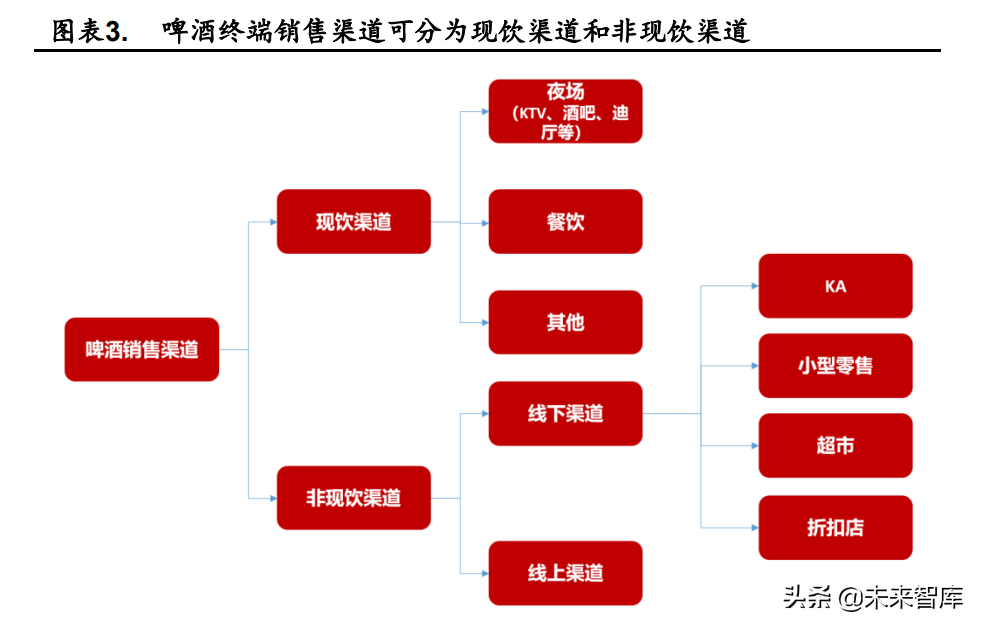

2020 年 1 月,新冠疫情在全国爆发,致使现饮渠道受到巨大冲击。我国啤酒终端销售渠道可分为现饮渠道和非现饮渠道,其中现饮渠道包括夜 场、餐饮等,非现饮渠道包括 KA 和零售店等。根据 Euromonitor 的数据, 我国现饮渠道和非现饮渠道占比常年保持稳定,疫情前(2019 年)现饮渠 道占比为 51.40%,非现饮渠道占比 48.60%(按销量),现饮渠道 2020 年下 跌至 48.0%(按销量),同比下滑 3.4pct。

疫情期间夜场多数关停,高端啤酒受到冲击。由于夜场加价率高达 100%-200%,为啤酒销售渠道中加价率最高的渠道,高端啤酒纷纷加强夜场 布局。新冠疫情爆发后,夜场、餐饮等现饮渠道受损,夜场渠道方面,北京 地区 2020H1 大部分夜场都属于关闭状态,直至 20H2 才有所好转。此前百 威啤酒主攻夜场渠道,高端啤酒受到冲击。

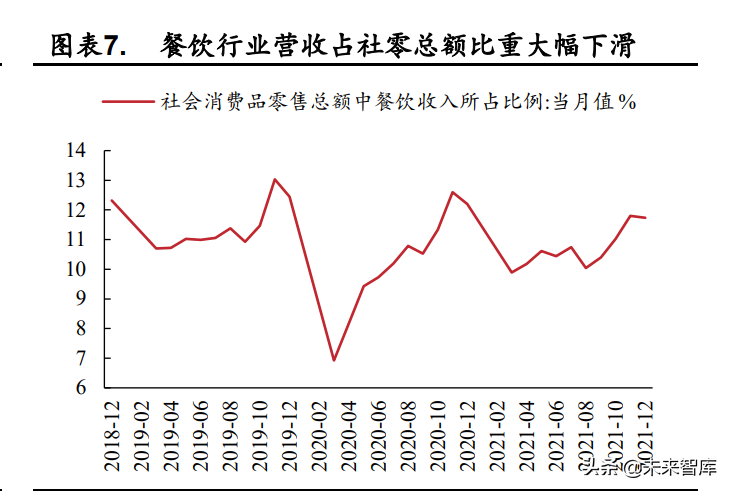

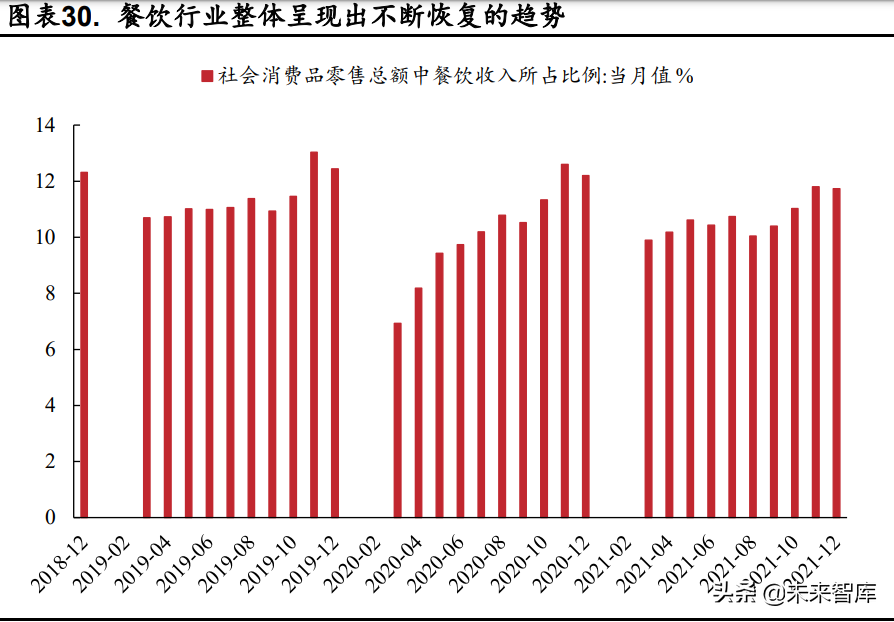

由于居家隔离等政策,国内餐饮渠道也相继有所收缩。使得啤酒行业短期内受到巨大冲击。根据国家统计局的数据,疫情初期餐饮行业营收增速 遭受巨大冲击,下滑幅度超过社零总额,且整个 2020年限额以上餐饮收入 的同比增速显著低于社零增速。在疫情发生之前的 2019 年 11 月,限额以上餐饮行业的营收在社零总额的占比为 13.03%,随后在 2020 年 3 月这一比例大幅下落至 6.93%,疫情对于餐饮行业的冲击迅速而猛烈,啤酒餐饮渠道受损。

1.2.2.产量出现下滑,销量短期波动

从产量端来看,疫情使得啤酒产量短期内有所降低。2020 年 Q1 受到 新冠疫情爆发影响,2020 年 3 月啤酒产量为 316 万千升,同比下跌 21.5%, 随后天气转暖产量有所增加;2020 年 Q4 点状疫情多发叠加天气转冷,10、 11、12 月产量出现下滑,2020年全年规模以上产量为 3411 万吨,同比下滑 7%。2021 年 3月啤酒产量出现高增,同比增速达 33.3%,对比 2019 年微增 2.27pct,产量有所恢复。

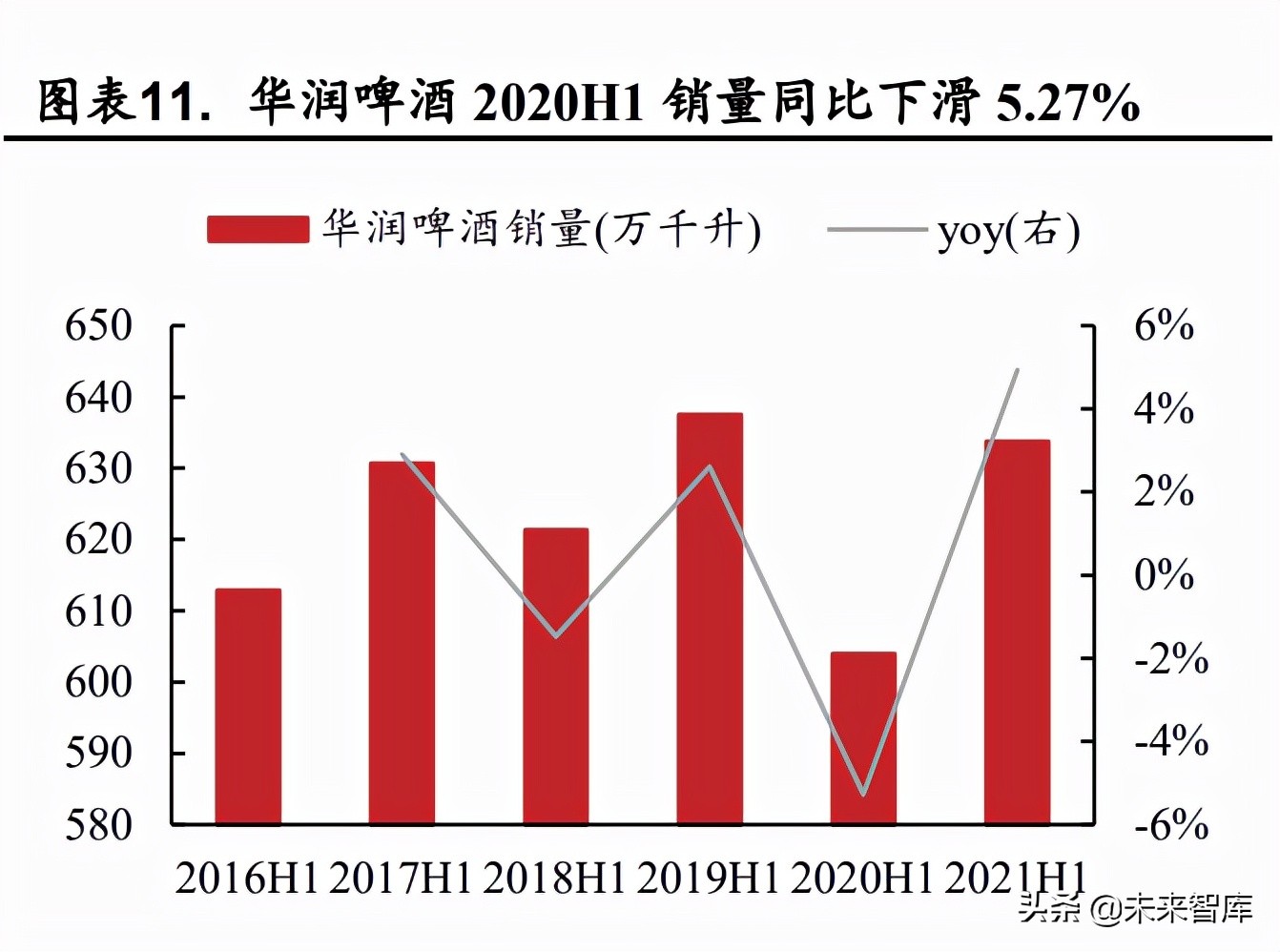

从销量端来看,受到疫情冲击啤酒厂商 2020H1 销量均出现显著下滑, 2020H2 销量恢复至往期水平。其中青岛啤酒 2020H1 销量同比下滑 6.84%, 华润啤酒 2020H1 销量同比下滑 5.27%。各啤酒厂商在 2020H2 销量基本恢 复至疫情前水平,2020H2 青岛啤酒销量为 341.1 万千升,超越 2019H2 的332 万千升;华润啤酒 2020H2 销量为 506.1 万千升,与 2019 年同期相比微增 0.04%。

1.2.3.营收增速放缓,利润短期扰动

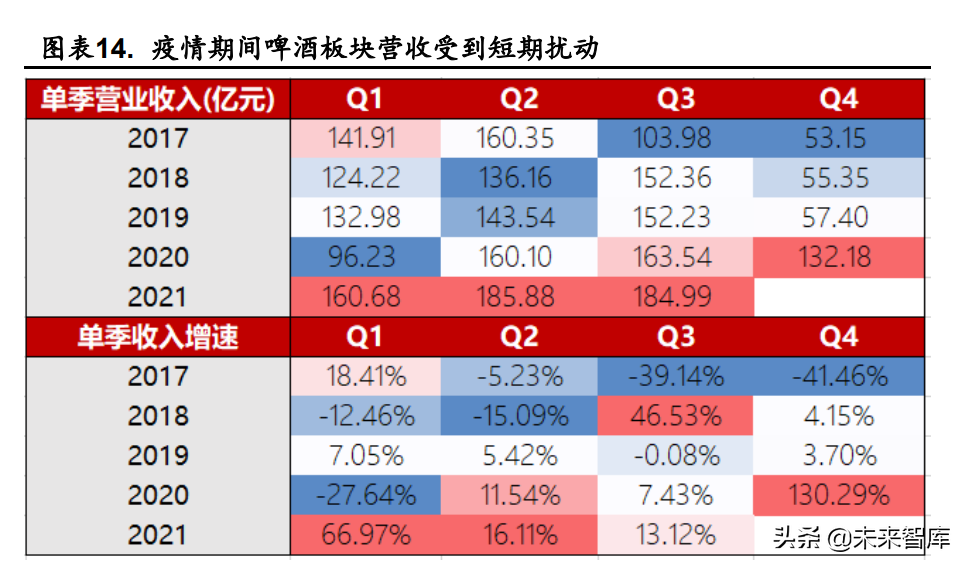

从营收端来看,2020 年疫情期间啤酒板块受到短期扰动。2020 年初新 冠疫情爆发,受到疫情影响,夜场、高档餐饮等现饮渠道受限,高端白酒消 费场景缺失,分季度来看,疫情初期影响最大,影响约为一个季度,2020 年 Q2 起单季增速逐渐回暖。2020 年 Q1 单季度营收受疫情影响,同比下滑 27.64%,自 Q2 起国内疫情得到有效控制,单季度增速回暖,增速达 11.54%, 超越疫情前同期水平。2020 年 Q3、Q4 同比增速分别达 7.43%和 130.29%, 最终 2020 年同比增速为 13.56%。2021 年受低基数及啤酒消费市场回暖影 响,啤酒 Q1 营收同比高增 66.97%,对比 2019 年同期水平增长 20.83%,取 得恢复性高增长。

从利润端来看,啤酒板块 2020 年 Q1 受疫情冲击较大,Q2 利润水平 有所反弹,随后增速放缓。从单季度归母净利润来看,啤酒板块受疫情冲击 集中在 2020 Q1,且恢复速度较快。2020 年 Q1 啤酒板块归母净利润仅为 2.96 亿元,远低于 2017-2019 年平均水平 8.72 亿元,2020 年 Q1 归母净利 润同比下滑 69.80%。2020 年 Q2 起啤酒板块利润端开始反弹,2020 年 Q2 啤酒板块归母净利润达 23.62 亿元,超越 2019 年同期的 16.04 亿元,同比 增速达 42.06%。2020 年 Q3、Q4 归母净利润均超越同期水平,但由于 2020H2 点状疫情多发、限电政策、需求端疲弱等因素影响,增速有所放缓。

2.疫情带来的变化:高端化提速,新品不断涌现

2.1.疫情带动成本上行,行业步入提价潮

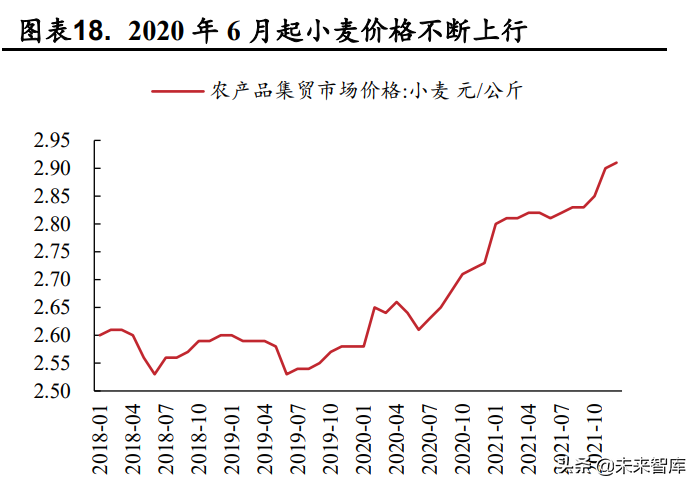

疫情侵扰下,2021 年我国 PPI 持续上行,上游成本压力凸显。2021 年起我国 PPI 持续上行,屡创新高,9 月至 12 月同比增速高达 10.7%、13.5%、 12.9%和 10.3%。新冠疫情叠加小麦主产地极端干旱天气影响,2020 年 6 月 起,啤酒主要原材料之一小麦价格不断上行,2021 年 12 月价格为 2.91 元/ 公斤,创造历史新高。2021 年 1 月起铝价不断上行,2021 年 10 月起有所 回落,啤酒厂商上游成本压力凸显。

成本上行压力叠加行业高端化逻辑一同推动啤酒厂商陆续进入提价潮。 啤酒生产的上游原材料面临价格上涨的成本压力,更加考验酒企是否能够 通过高端化塑造提价能力,进而转移成本端压力。自 2021 年上半年以来, 青啤、重啤、百威、华润等头部酒企纷纷布局提价,2021 年 4 月,百威率 先在行业内进行提价,随后各厂商陆续跟进,对比 2018 年,本轮提价次数 更多。行业高端化逻辑下,啤酒板块全年涨幅为 8.53%,在食品饮料子版块中表现亮眼。(报告来源:未来智库)

2.2.疫情助推高端化加速,超高端新品涌现

头部啤酒厂商加快高端化建设,超高端新品不断涌现,抢占品牌制高 点。2022 年 1 月 9 日,青岛啤酒举行新品发布会,发布超高端新品“一世 传奇”,售价为 1399 元/1.5L*1 瓶,酒精浓度为 23.9 度;临近农历春节,百 威啤酒也推出新品“百威精酿大师传奇虎年限量版”,礼盒装售价为 1588 元 /798ml*1 瓶,酒精浓度为 10.8 度;2021 年 5 月华润啤酒也推出高端新品 “醴”,售价为 999 元/999ml*2 瓶,酒精浓度为 18.8 度。存量竞争下,我国 啤酒高端化升级势头明显,啤酒超高端产品仍处于消费者培育期,头部厂商 通过超高端新品抢占品牌制高点。

3.疫后展望:疫情过后啤酒该往哪里去

3.1.疫后时代消费有望回暖

3.1.1.防疫取得显著成效,“动态清零”步入疫后时代

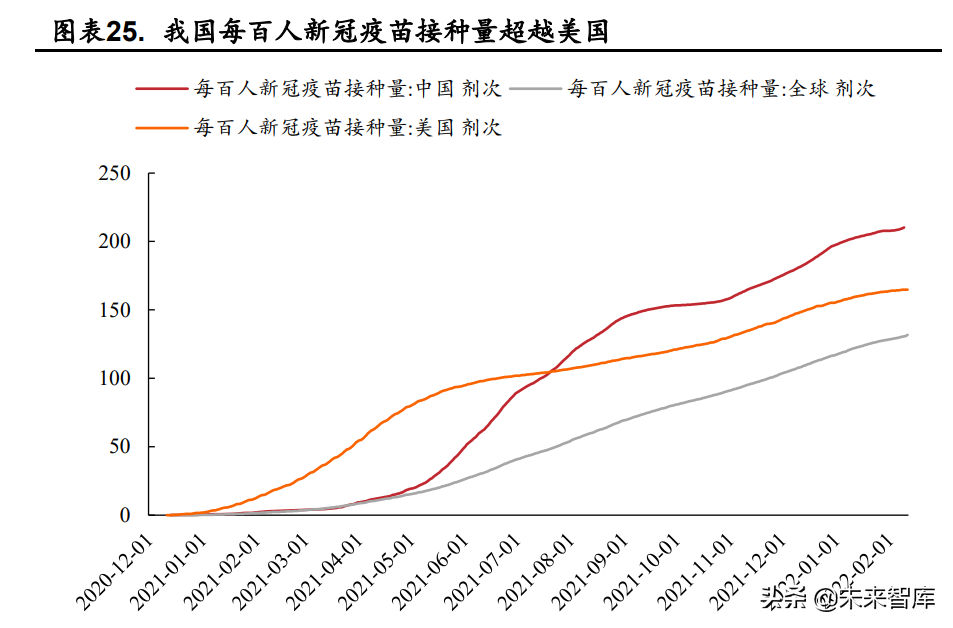

历经三个阶段,我国疫情得到有效控制。新冠肺炎疫情持续近两年,我 国疫情防控历经三个阶段:第一阶段是突发疫情应急围堵阶段;第二阶段是 常态化防控探索阶段;2021 年 8 月起,我国进入疫情防控第三阶段,即全 链条精准防控的“动态清零”阶段。当前,全球疫情波折反复,我国坚持“四 早”原则,在发热门诊监测的基础上,将监测关口前移一步,部署各地对口 岸高风险人员等 12 类人群“应检尽检”,定期开展核酸检测。目前,我国疫 苗每百人新冠疫苗接种量为 210.27 剂次,超越全球水平(130.71 剂次)和 美国水平(164.79 剂次),疫情防控取得显著成效。

疫苗药品研发进度加快,新冠口服药获批。2022 年 2 月 11 日,国家药 监局通过应急审评审批,附条件批准辉瑞新冠口服药奈玛特韦片/利托那韦 片组合包装(Paxlovid)进口注册。根据辉瑞官网公布的消息,其新冠药物 Paxlovid 使高危新冠患者的住院和死亡风险减少 89%。当前我国也正研发 国产的新冠病毒口服药,由中国科学院上海药物研究所等 5 家机构共同研发的 VV116 药物去年 12 月 30 日在乌兹别克斯坦获紧急使用授权,在中国 也已进入临床阶段,最快预计下半年启动上市申请。随着疫情防控措施的多 样化,国内疫情对于经济的影响将进一步被弱化。

3.1.2.“稳增长”政策下,协同效应助力消费回暖

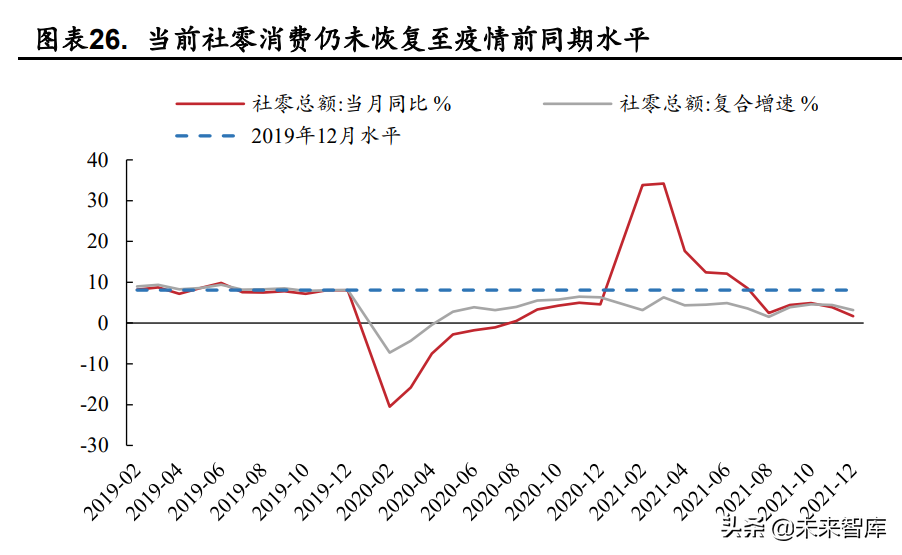

当前我国消费恢复仍弱于疫情前同期水平。2021 年 12 月社会零售总额 同比增长 1.7%,复合口径下增长 3.13%,仍弱于疫情前同期(2019 年 12 月) 水平。消费恢复速度慢于预期可能有几方面原因,一是尽管失业率下移至 2019 年水平,但需求端人均可支配收入尚未恢复至同期水平。人均可支配 收入水平的被动降低造成了消费的低迷,2021 年春节、清明节、劳动节及 十一长假,旅游收入仅为 2019 年同期水平的 82%、57%、77%和 60%;二 是多地疫情零星反复,“就地过年”等政策抑制消费需求。2021 年多地疫情 反复零星多发,叠加“就地过年”等政策因素,人们外出需求减少,消费恢 复速度较弱。

“稳增长”政策下,我国各部门发文鼓励消费,叠加疫情得到有效控 制,我国消费回暖预期升温。2020 年党的十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标 的建议》提出了“全面促进消费”,消费是经济增长“稳定器”与“压舱石”。 疫情常态化背景下,我国各部门陆续出台政策促进消费。伴随精准防疫常态 化,预计未来疫情对居民端影响将逐步减少,有望带动消费端需求回暖。

3.2.消费场景复苏,现饮渠道不断恢复

疫情转好叠加政策发力,我国消费场景复苏,促进啤酒现饮渠道不断 恢复。由于新冠疫情影响,我国 2020 年购物中心延期开业,使得 2021 年 购物中心开业量创新高。2021 年全国购物中心共开业 510 个,总体量达 6581 万平方米。随未来疫情不断转好,叠加政策出台促进需求端回暖,啤酒行业 现饮渠道占比有望回升。

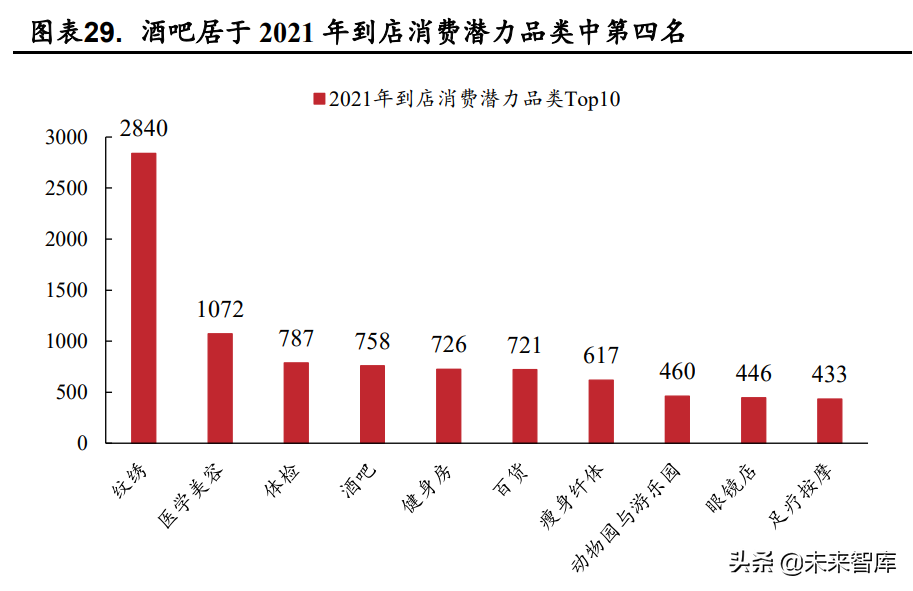

受益于疫情得到有效管控,夜场渠道正不断恢复。在 2021 年到店消费 10 大 潜力品类中,酒吧排名第四,进一步表明啤酒夜场渠道不断恢复。夜场渠道 的不断恢复将带动高端啤酒需求回升。

随着疫情影响的逐步减弱,餐饮渠道加快恢复脚步。2021 年 3 月国内 限额以上餐饮企业的收入占社会消费品零售总额的比值为 9.89%,2020 年 同期水平为 6.93%,同比增长 2.96pct。2021H2 点状疫情多发,餐饮占比有 所收缩,当前恢复虽然仍弱于疫情前的水平,但整体趋势向好。随着疫情的 进一步恢复,餐饮行业在社会消费品零售总额中的占比或将继续不断上升。

3.3.市场集中度不断提升,产品高端化大势所趋

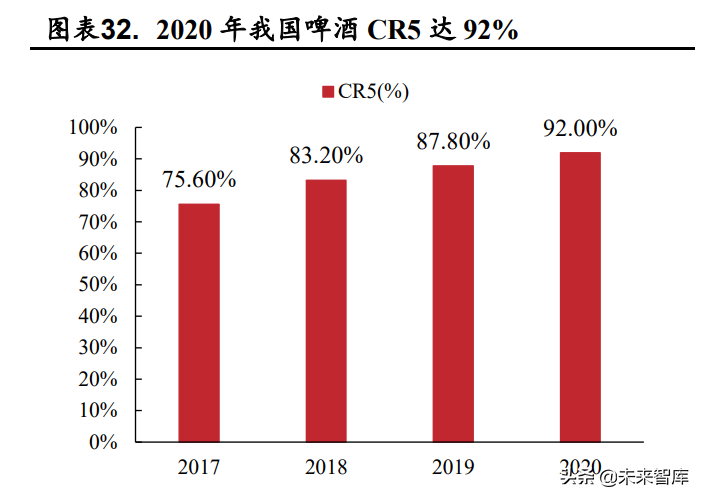

疫后龙头有望进一步抢占市场份额。2020年我国啤酒行业CR5达92%, 疫情影响下市场集中度进一步提升,其中华润啤酒、青岛啤酒及燕京啤酒市 场占有率分别达 31.9%、22.9%和 19.5%,为啤酒第一梯队;燕京啤酒、重 庆啤酒及珠江啤酒为啤酒行业第二梯队。我国啤酒市场已经从高度分散走 向相对整合,大厂商通过不断收购实现行业集中度的提升。对标海外,根据 US Beer Handbook 数据,美国 1999 年啤酒行业整合后形成一超两强局面, CR3 为 90%,我国啤酒行业市场集中度仍有提升空间。

疫情后产品高端化升级,价增趋势明显。随我国啤酒行业进入存量市 场,产量逐年下降,但价格却持续上涨。2015 年后中国瓶装与罐装啤酒价 格呈持续上涨趋势,2020 年受疫情影响,价格有所降低,但 2021 年价格有 所回升。经济发展趋势下,Z 世代、新中产崛起,消费升级趋势仍将延续, 这也为啤酒价格上涨提供了空间,促使啤酒行业内部分化。叠加 2020 年成 本上涨,企业对提升产品结构的意愿更加强烈。伴随消费者更加看重品牌、 品质,更加重视消费体验和健康影响,高端化成为竞争主线。

原创文章,作者:啤酒行业,如若转载,请注明出处:https://www.kaixuan.pro/news/349739/

相关推荐

-

柠季:茶饮新道场

新消费“降温”已经达一年。特别是今年上半年,新消费领域融资事件为180起,为疫情三年来最低,还有数据显示,2021年新消费行业平均每笔金额是1亿元人民币,今年上半年则是4000

-

无印良品:强扭的中产阶级瓜不甜了

被教育起来的中产消费者,正在趋于冷静。作者|熊悦“我的钱不够买一张能在霓虹落地的机票,但是足够买一只‘日本制’的8元钱黑色水笔”。上班族刘璐就是从那只看

-

城市户外品牌蕉下,万亿市场的面子与里子

现在的新消费品牌,大多数人只看到了面子,比如蕉下。大家看到的是它的表层,包括设计、触感、功能、定位等等,大多数消费者一提起蕉下这个品牌想到的甚至可能只是“一把伞”“

-

如今的剧本杀市场前景如何(剧本杀市场潜藏的蓝海和危机)

剧本杀从2016年初具规模,2019年开始风靡大江南北。据大众点评的公开数据显示,线下的剧本杀店铺已经由1月的2400家飙升到12000家。为了追求更加沉浸式的体验,剧本杀应运而生…

-

新消费品牌做错了什么?

作者/周在安在某期《圆桌派》节目中,窦文涛问陈晓卿,假如来到一个新城市时,有没有什么方法可以快速选出好吃的餐厅。笑眯眯的陈晓卿向观众透露了自己的“选店秘诀”:1、在点评网站0到

-

年赚12亿!伊利、新希望身后的公司上市,揭开了比卖货赚钱的“包装”产业

“卖水”的比“挖矿”的更赚钱,这事在新消费赛道持续上演。9月2日,山东新巨丰科技包装股份有限公司(下文简称“新巨丰”)在深交所创

-

互联网消费产品火爆下的新消费(对新消费未来发展的思考)

“近年来的新消费赛道究竟有多火?”据IT桔子统计,2020年上半年,中国新经济消费领域共发生120起投融资事件,投融资规模约为190亿元,成为同期投融资规模最大的赛道之一。据《商业数据派》不完全统计,

-

谁在抢食露营经济?

作者 | 木卫要成为露营产业的运营商,所付出的成本是很高的,其不仅要专注于引流、服务本身,对于土地政策、装备供应、医疗救助等杂七杂八的业务要有长时间的适应和积淀,这与乘着市场东风所快速形成的产业局面无

-

年赚百亿,却痛失“优乐美”,果冻大王喜之郎为何跌下神坛?

喜之郎的过气,是时代开的玩笑,每一个长大了、改弦更张支持“0糖0卡”养生风潮的90后或许都有责任。01、喜之郎痛失“优乐美”如果提起小时候的零食,&ld

-

好的消费者时代,做品牌先从产品卷起来

中国的消费时代大致可以划分为三个部分。第一阶段,想要「有」。从改革开放到1998年,由于制造业刚起步,还没有成体系的发展起来,乡镇企业成为那个时代制造业的主流,也是那个时代最意外的惊喜。但乡镇企业无法