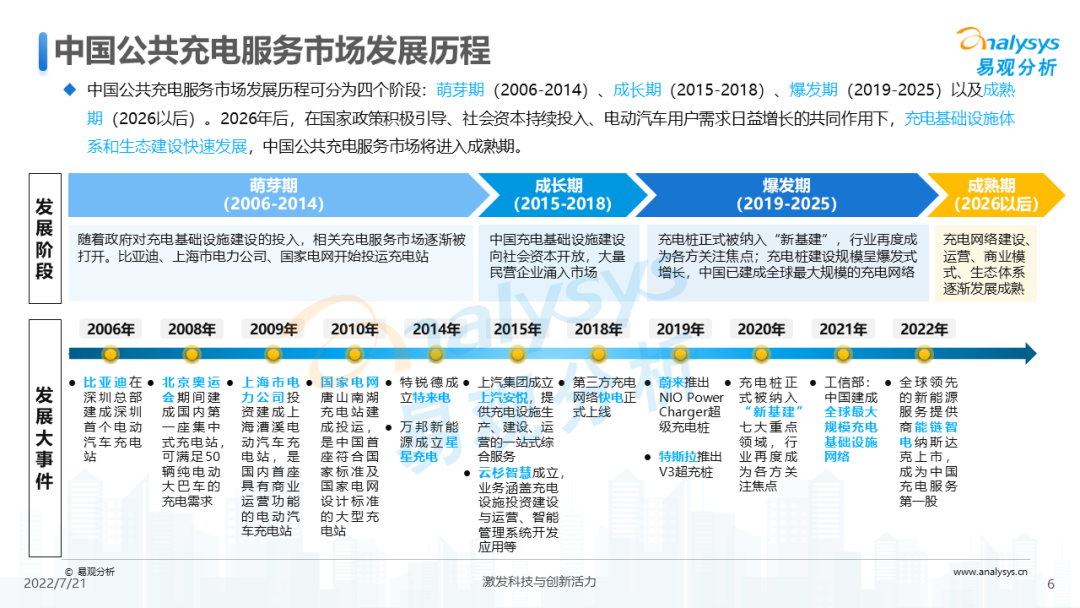

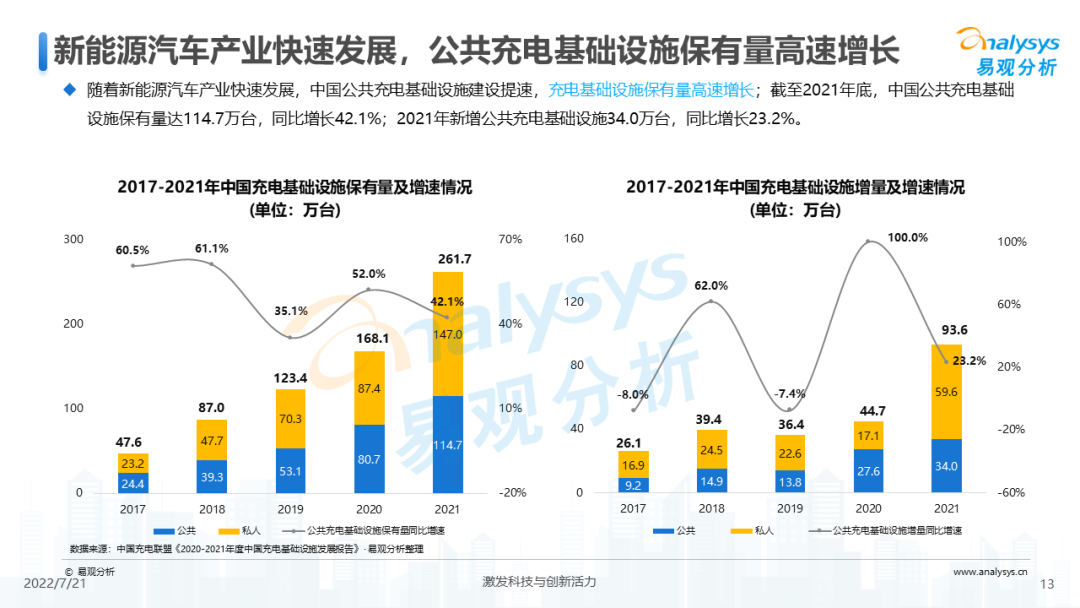

公共充电服务是以公共充电基础设施为基础、充电智能服务平台为支撑,为电动汽车用户提供充电及相关增值服务。2026年后,在国家政策积极引导、社会资本持续投入、电动汽车用户需求日益增长的共同作用下,充电基础

公共充电服务是以公共充电基础设施为基础、充电智能服务平台为支撑,为电动汽车用户提供充电及相关增值服务。

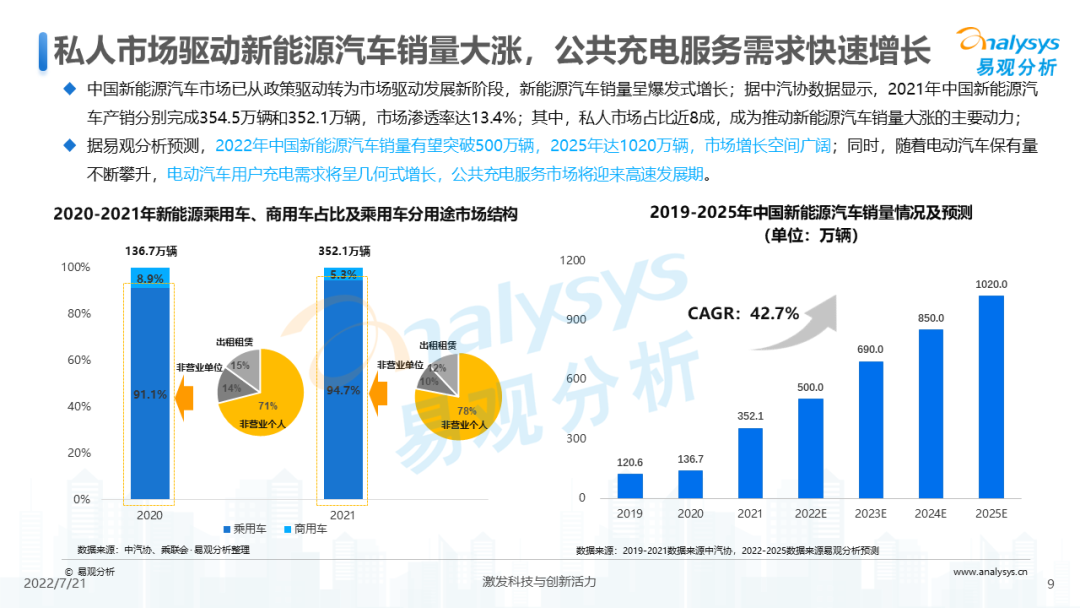

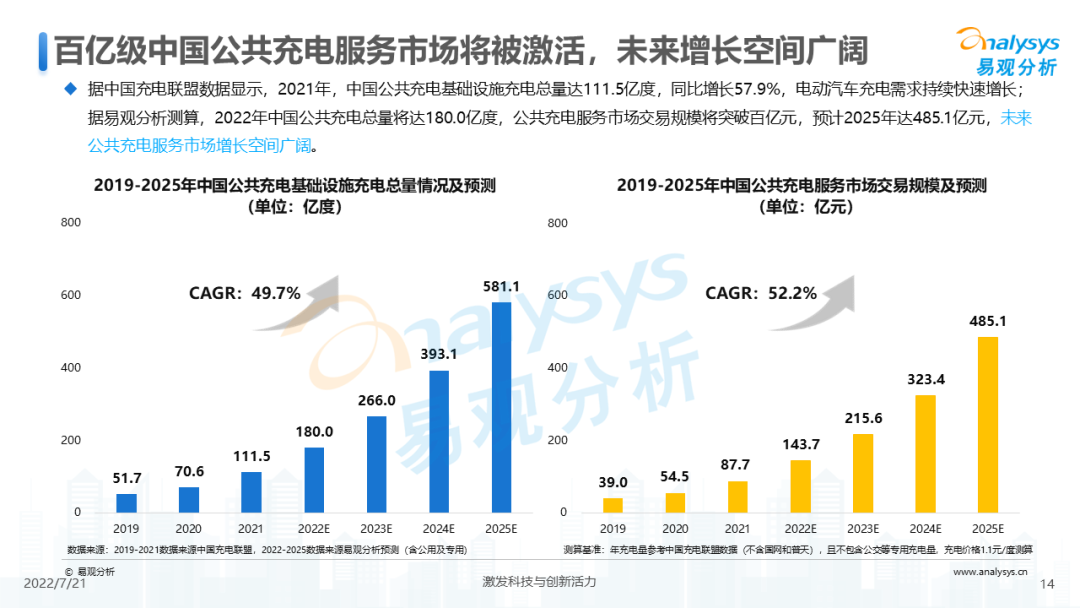

2026年后,在国家政策积极引导、社会资本持续投入、电动汽车用户需求日益增长的共同作用下,充电基础设施体系和生态建设快速发展,中国公共充电服务市场将进入成熟期。据中国充电联盟数据显示,2021年,中国公共充电基础设施充电总量达111.5亿度,同比增长57.9%;据易观分析测算,2022年中国公共充电总量将达180.0亿度,公共充电服务市场交易规模将突破百亿元,预计2025年达485.1亿元,未来公共充电服务市场增长空间广阔。

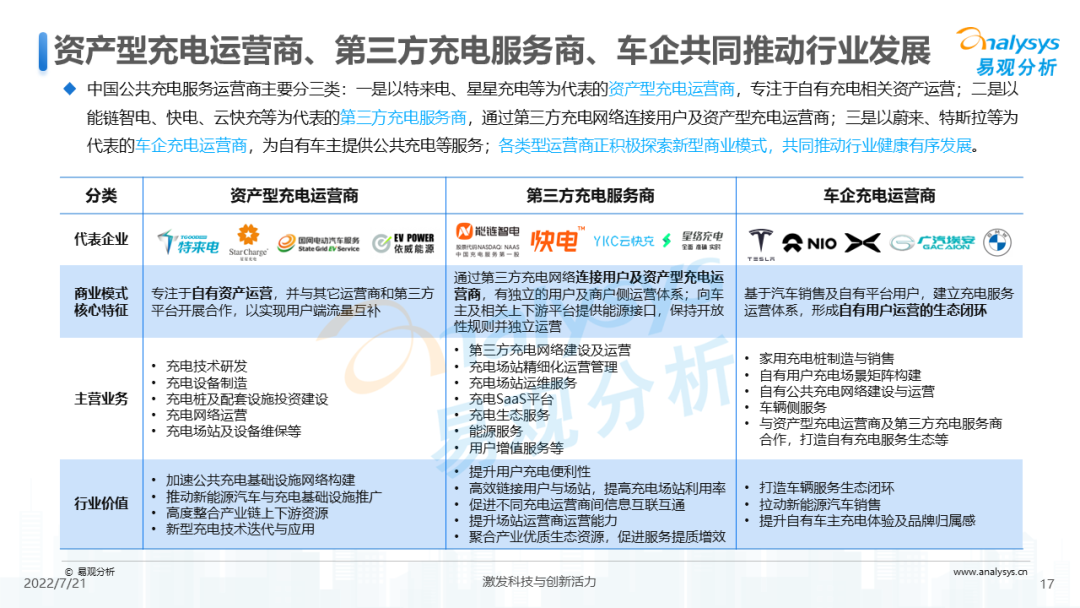

目前,中国电动汽车公共充电服务运营商主要分三类:

-

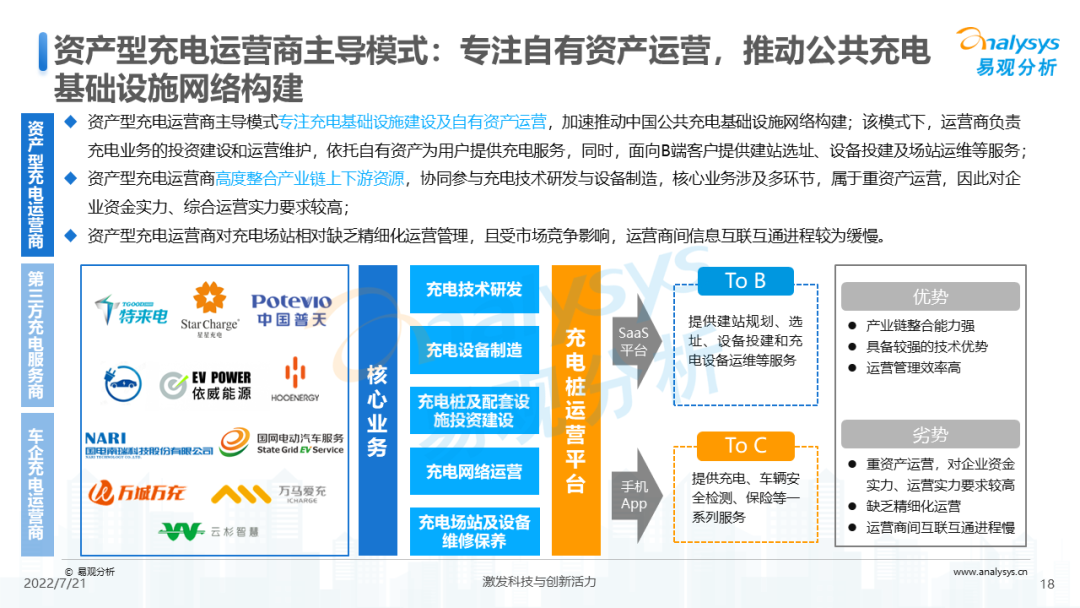

以特来电、星星充电等为代表的资产型充电运营商,专注于自有充电相关资产运营。其中,特来电作为特锐德控股子公司,成立于2014年,是中国最早从事充电服务的企业之一。截至2022年6月,其业务已覆盖全国350座城市、拥有超26万台充电设施运营终端,自成立以来累计充电量超132亿度,碳减排1352万吨以上;

-

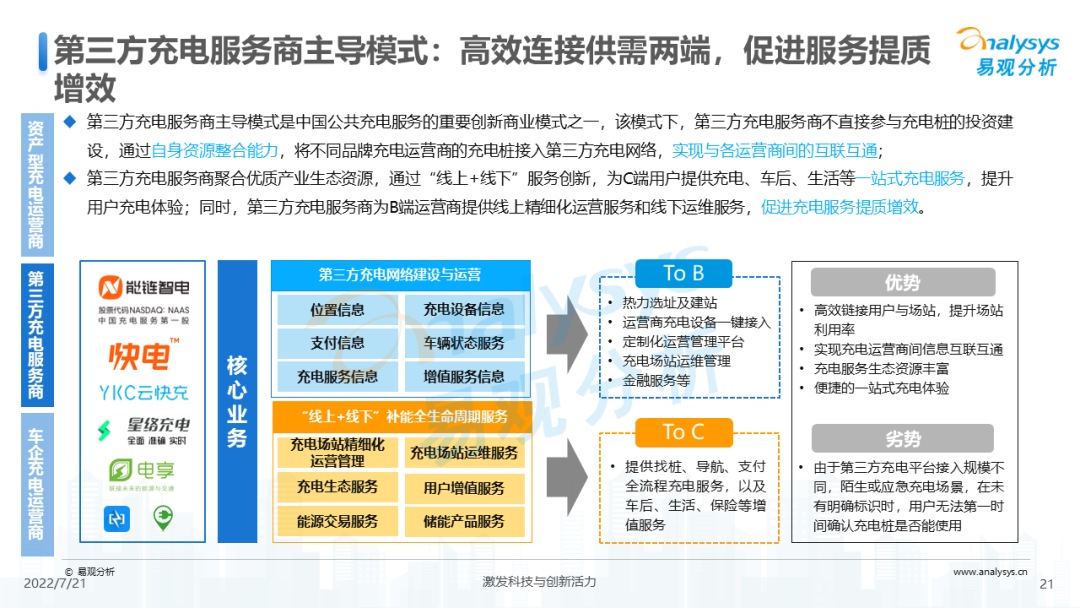

以能链智电、快电、云快充等为代表的第三方充电服务商,通过第三方充电网络连接用户及资产型充电运营商。其中,能链智电(NASDAQ:NAAS)是中国充电服务第一股,是中国规模最大、增速最快的新能源服务商之一,服务运营商超800家。其通过聚合产业优质生态资源,为充电设备制造商、运营商、主机厂及电动汽车用户提供“线上+线下”充电解决方案及非电增值服务,着力构建多环节、多场景、多业态融合的充电服务生态;2021年,能链智电完成充电量12.33亿度,占中国公用充电总量的18%;截至2021年底,能链智电业务覆盖全国288座城市、29万台充电桩,其中直流快充桩超22万台,占中国公共直流快充桩的79%;

-

以蔚来、特斯拉等为代表的车企充电运营商,为自有车主提供公共充电等服务。其中,蔚来通过“车、桩、站、人、云”相结合,构建充(换)一体的补能服务体系,提供全场景化的加电服务;截至2021年底,蔚来已在中国布局777座换电站,其中高速公路换电站205座,超充站605座、超充桩3404根,目的地充电站626座、目的地充电桩3461根,接入第三方充电桩超45万根。

从行业发展角度看,中国电动汽车公共充电服务行业发展目前主要面临四大痛点。

-

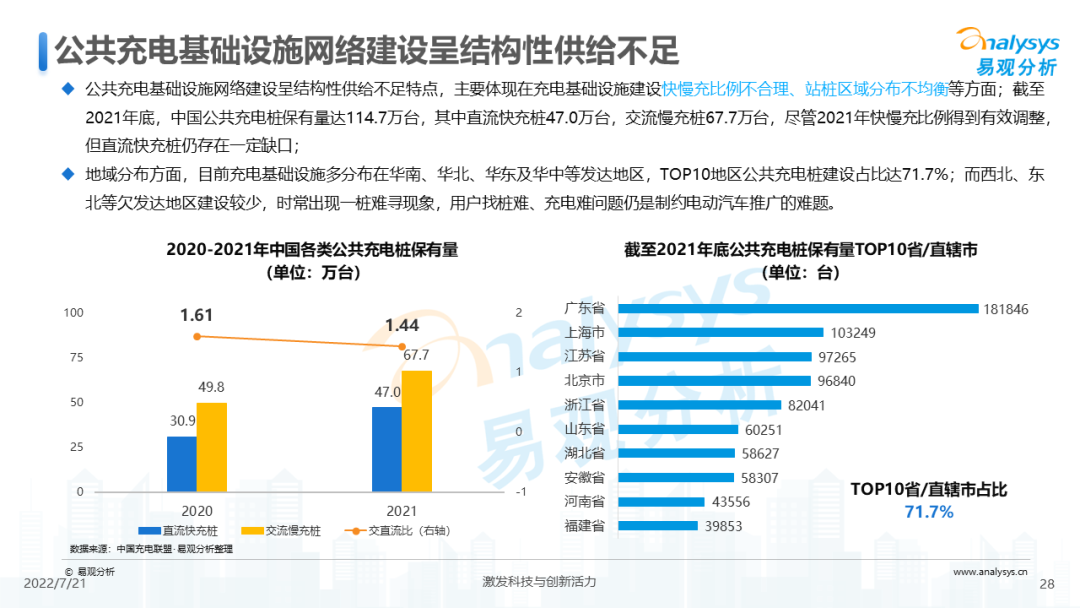

公共充电基础设施网络建设呈结构性供给不足;

-

不同充电运营商充电网络间形成信息孤岛,互联互通面临挑战;

-

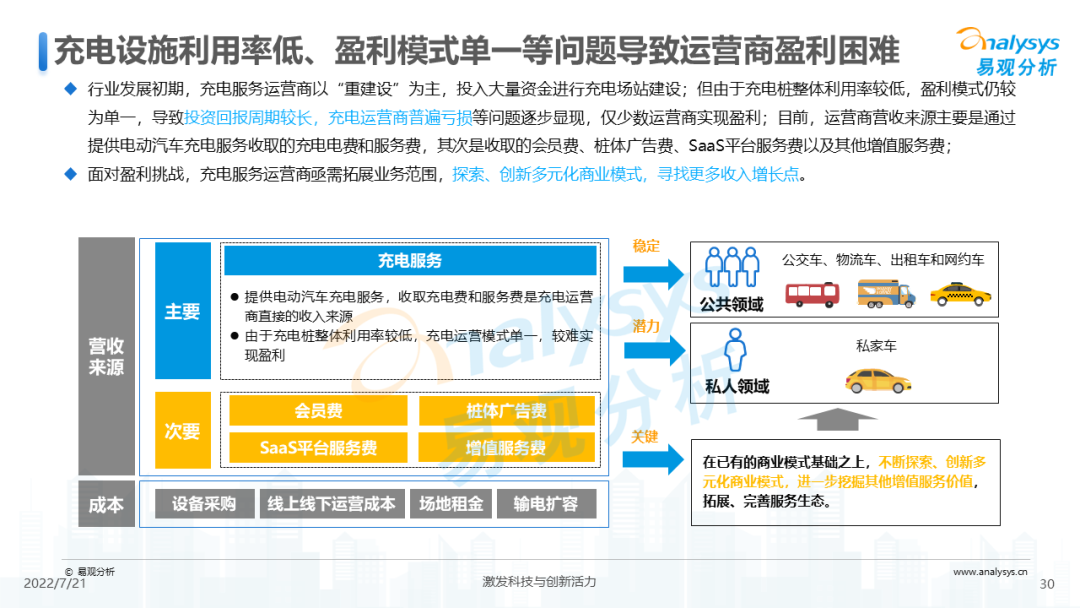

充电设施利用率低、盈利模式单一等问题导致运营商盈利困难;

-

充电过程安全管理、充电场站运营管理等方面问题逐步显现。

从用户洞察角度看,中国电动汽车用户的公共充电行为具有一定的共性特征。

-

用户日充电高峰时段在晚高峰出行前,下午充电需求相对较高;

-

用户充电以快充为主,超半数用户选择公共停车场进行充电;

-

用户充电时长多为0.5-1小时,日充1次用户占比最高;

-

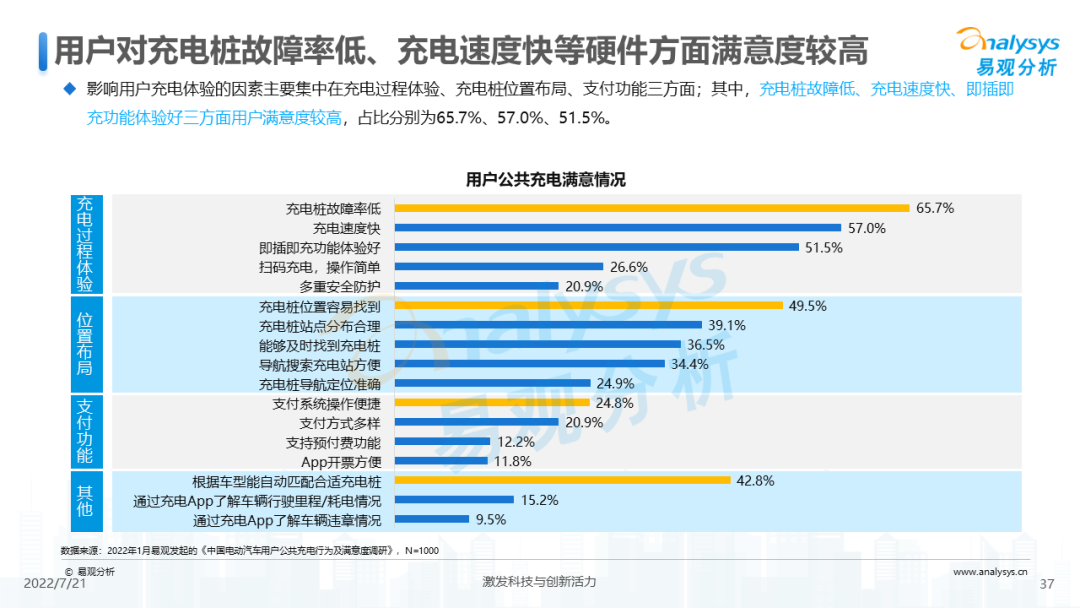

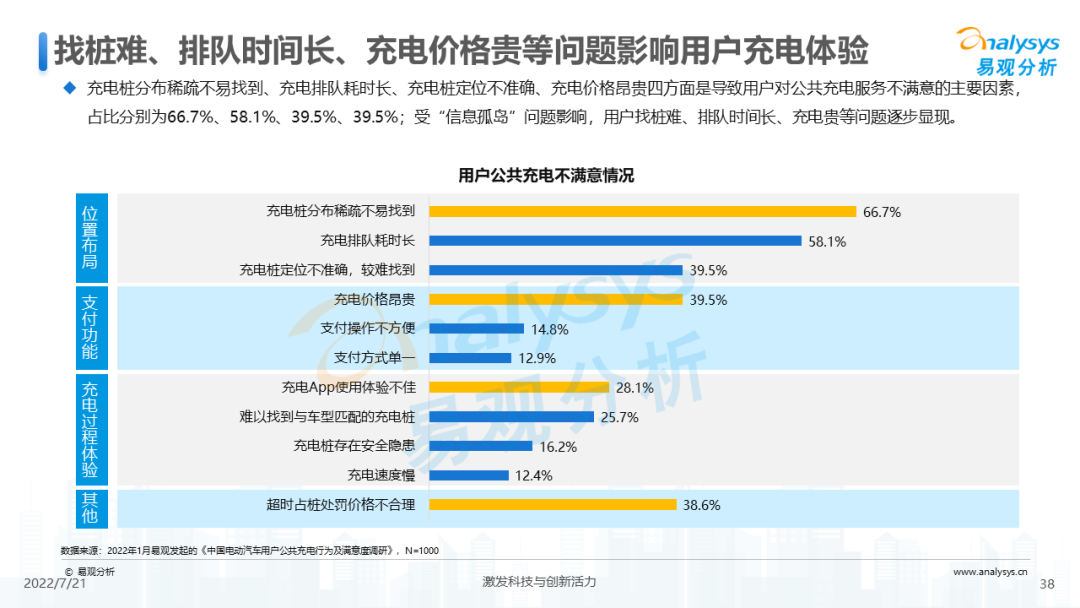

用户对充电桩故障率低、充电速度快等硬件方面满意度较高,而找桩难、排队时间长、充电价格贵等问题影响用户的充电体验。

据易观分析预测,未来中国电动汽车公共充电服务行业将呈现六大发展趋势。

-

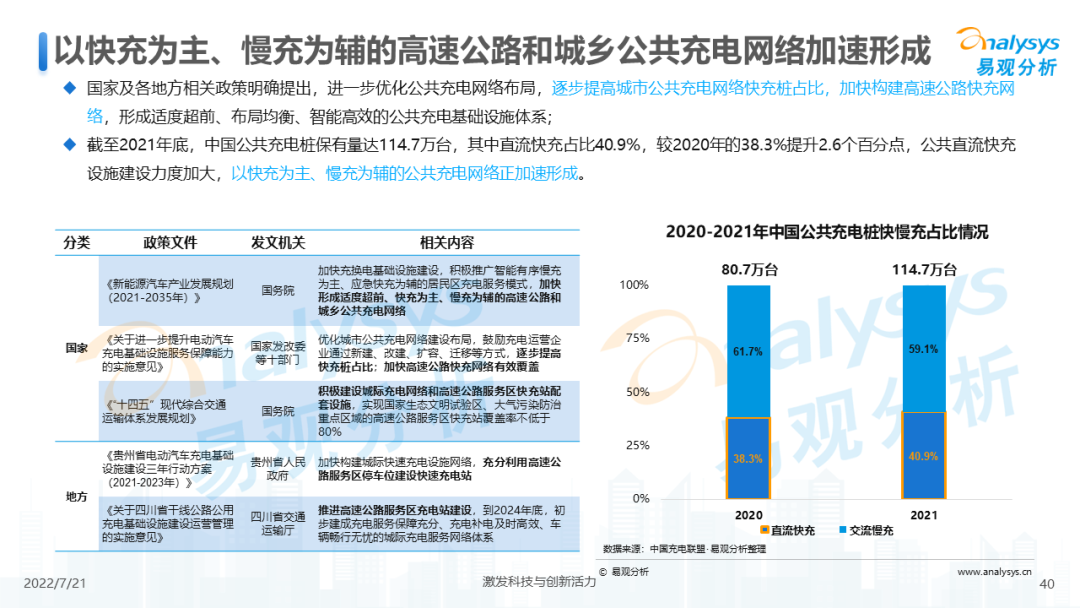

以快充为主、慢充为辅的高速公路和城乡公共充电网络加速形成;

-

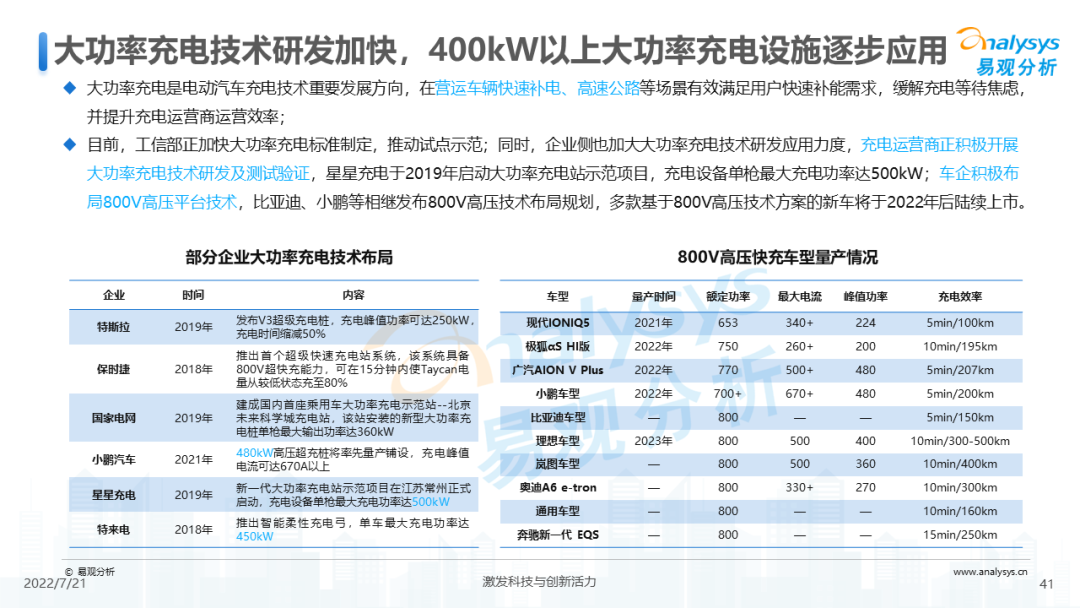

大功率充电技术研发加快,400kW以上大功率充电设施逐步应用;

-

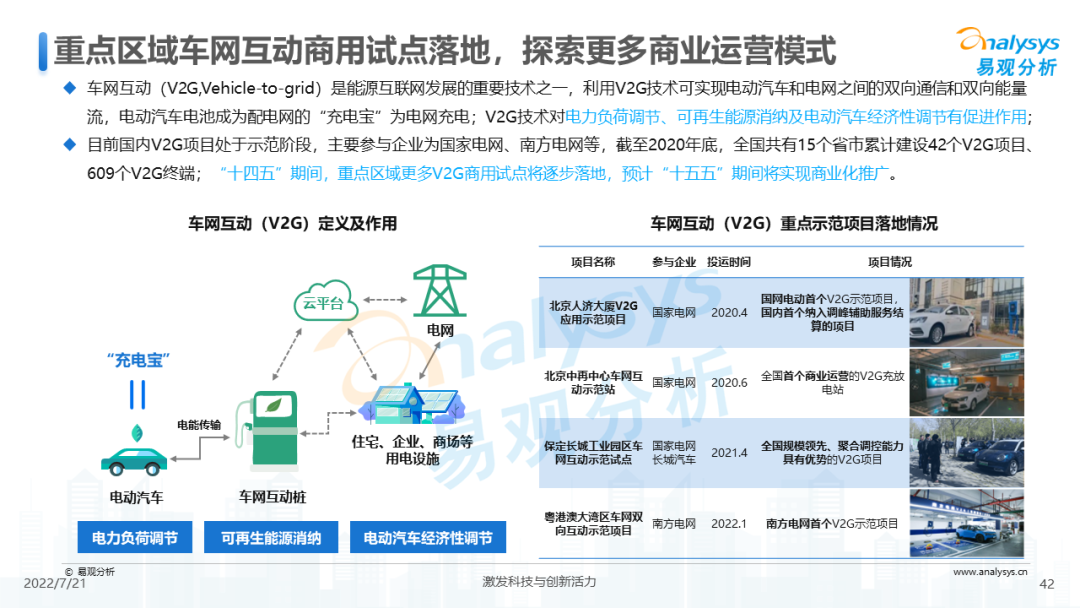

重点区域车网互动商用试点落地,探索更多商业运营模式;

-

桩与桩、车与桩、各企业、各平台间信息互联互通进程加快;

-

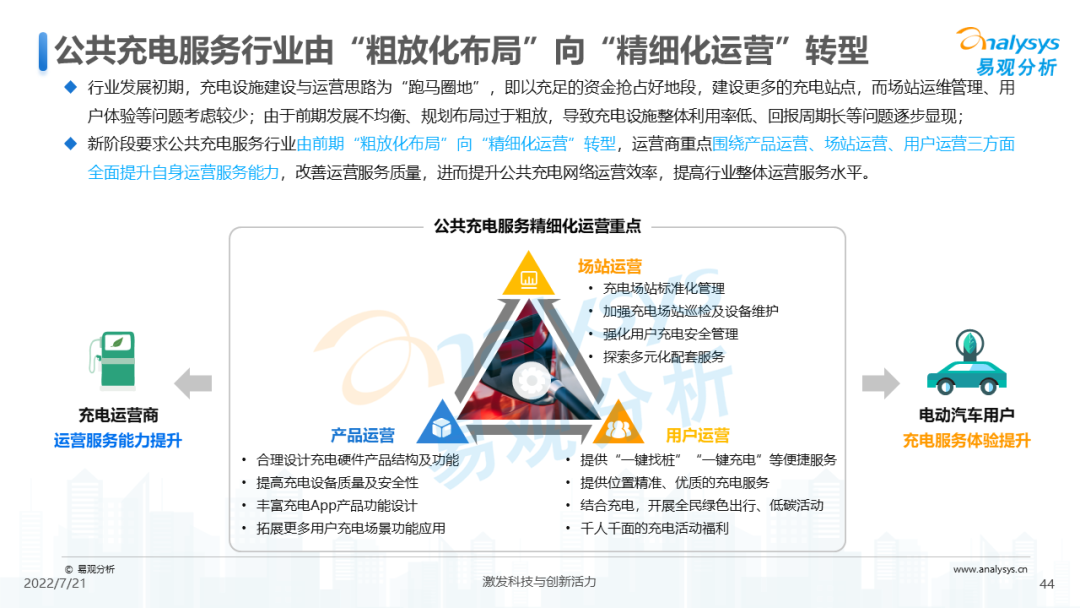

公共充电服务行业由“粗放化布局”向“精细化运营”转型;

-

充电场站运营向一站式服务转型,探索新型商业生态。

针对中国电动汽车公共充电服务行业的发展,本报告提出四条建议:

-

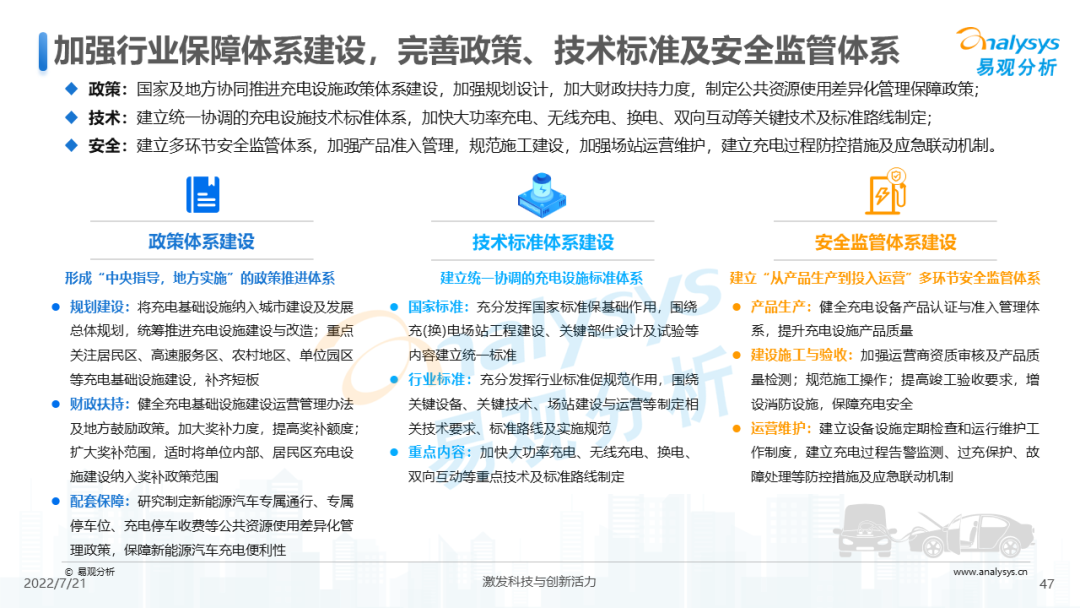

加强行业保障体系建设,完善政策、技术标准及安全监管体系;

-

发挥产业链上下游协同效应,推动行业高质高效、健康有序发展;

-

创新商业模式,优化电价机制,加快推动产业市场化进程;

-

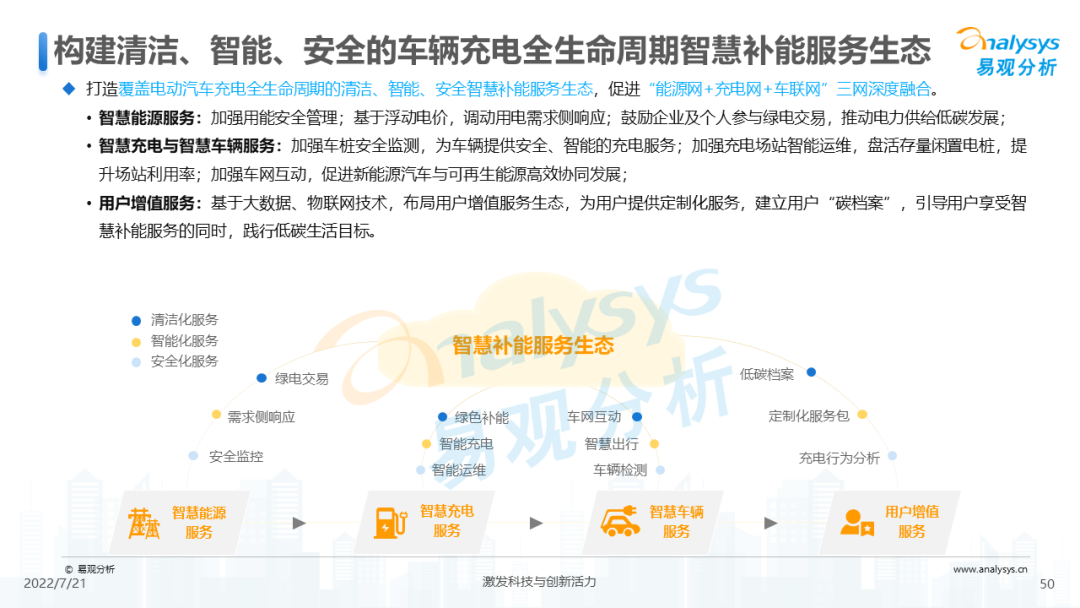

构建清洁、智能、安全的车辆充电全生命周期智慧补能服务生态。

▼

以下为报告全文

共计51页PPT

阅读时间:25分钟

原创文章,作者:公共充电,如若转载,请注明出处:https://www.kaixuan.pro/news/408873/

相关推荐

-

暴雷!烧光170亿后,中国版特斯拉濒临破产

作者 | 周松涛为梦想窒息的造车人不只贾跃亭,现在又多了一个。奇点汽车濒临破产当前最火的赛道,非新能源车莫属。比亚迪六月销售134036辆,同比增长162.7%,这已是比亚迪连续第4个月保持单月&ld

-

比亚迪登陆欧洲,开启全球扩张步伐

作者 | 周松涛新能源汽车行业,攻守易形了!01比亚迪登陆欧洲7月28日,比亚迪在社交平台上宣布,将于今年10月份参加巴黎车展,携新能源乘用车产品矩阵亮相欧洲,预计今年第四季度在欧洲发售并交付。巴黎车

-

飞船方向盘版特斯拉中国交付在即!百万起步,免购置税,不装任何雷达

文“邓思邈终于,等了一年多时间,特斯拉Model S/X即将在中国开启交付。极具科幻感的太空飞船式——方形方向盘、更加直观方便的液晶仪表、为游戏娱乐而进一步优化的横

-

特斯拉、通用相继“瘦身”,自动驾驶行业加速挤泡沫

裁员潮汹涌而至,许多站在风口上的行业和企业都难逃厄运。最近几个月,一直被视为资本宠儿的自动驾驶行业,成为了新的灾区。7月初,福特和大众投资的Argo AI宣布裁员150人,原因是为未来的增长计划做筹备

-

特斯拉再次降价“血拼”,谁会先破防?

三季度成绩单不如预期后,一向自信的马斯克不得不打出降价的王牌了。特斯拉官方 24 日宣布,将下调旗下两款销量支柱车型 Model 3 和 Model Y 的售价,降幅在 1.4 万 -3.7 万元之间

-

富士康新车Model B来了,你买吗?

什么,特斯拉又发了个新车型,我怎么不知道?仔细一看,原来是苹果代工厂富士康发布的。就在最近,富士康发布了两款新车型的预告视频,并宣布将会在10月18日正式揭晓。▲ 图源:鸿海集团视频截图不过Model

-

马斯克痛失AI大主管!特斯拉自动驾驶和人形机器人都靠他

文:雷刚果然,休长假的特斯拉高管,都是离职前的障眼法。刚刚,安德烈·卡帕斯(Andrej Karpathy),特斯拉高级AI主管、特斯拉自动驾驶AutoPilot负责人、特斯拉超算Doj

-

马斯克:特斯拉对收购一家矿业公司持开放态度

Foresight News 消息,据路透社报道,特斯拉公司首席执行官埃隆・马斯克(Elon Musk)在 2022 年金融时报未来汽车会议上表示,如果自己生产的电动汽车供应能能够…

-

给特斯拉机器人的星辰大海泼盆冷水

这将是一场需要耐心的长期投资。文│松果财经很难想象,在昨天的宏观环境中,A股机器人概念依然自顾自地红透了半边天。在这场马斯克引起的概念盛宴中,不乏有人真的看中了人形机器人的星辰大海。自马斯克宣布特斯拉

-

零跑“吹不起”全域自研

除了以“蔚小理”为代表的第一梯队,造车新势力第二梯队依然在艰难鏖战。9月29日,被认为是第二梯队里“领头羊”的零跑汽车上市,把造车新势力所处的真实境遇,