文:贾浩楠马斯克刚刚亲自确认:特斯拉新车比Model 3便宜一半!不光如此,他还提前预定销冠:新车型产销量会远超过Model 3/Y。以至于,马斯克现在根本不屑于跟其他车企相提并论,直接捅破天际:特斯

文:贾浩楠

马斯克刚刚亲自确认:

特斯拉新车比Model 3便宜一半!

不光如此,他还提前预定销冠:

新车型产销量会远超过Model 3/Y。

以至于,马斯克现在根本不屑于跟其他车企相提并论,直接捅破天际:

特斯拉市值一定会超过苹果+阿美石油总和!

一个是全球最大科技公司,另一个是全球最大能源公司。

马斯克最新吹的牛立的Flag,在特斯拉Q3财报会议上,中心思想就是:特斯拉山河无恙。

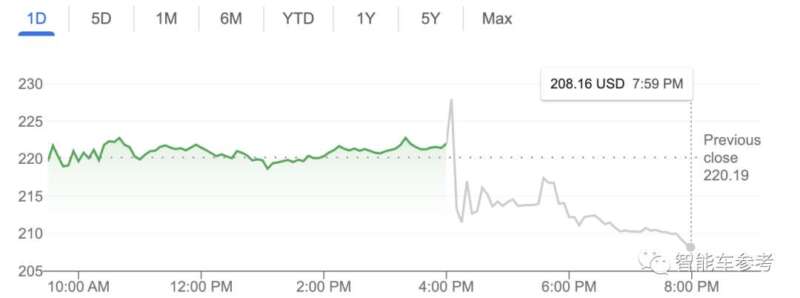

为啥这么说?虽然特斯拉Q3业绩创下新高,但不及资本预期,财报发布后股价一度跌超5%,市值蒸发345亿美元。

老马这是在稳定军心呐。

马斯克最新爆料

救市全靠一张嘴。

马斯克财报会议一番爆料+吹牛,竟又把市场信心找了回来,截止上一个交易日收盘,跌掉的5%回来了,还实现0.8%左右的微涨。

疗效这么好,马斯克说了些什么?

最重要的,是关于特斯拉的新车型。

首先,新车型是完全不同于现在Model 3/Y,以及Model X/S的全新平台。

也是特斯拉的第三代平台架构。而且马斯克认为,新车型的成本价,会比Model 3便宜一半。

按照Q3财报的最新数据,特斯拉整车毛利率为25.1%,也就是说,Model 3/Y 的成本价,应该在22.5万(换算成人民币)左右。

所以新车型的大致成本区间,应该是10-12万左右。

即便慷慨一点,依然给马斯克25%-30%的赚钱空间,这样算下来,特斯拉新车售价区间很有可能是12.5-15.6万。

这样的估算有一定合理性。因为马斯克年产2000万辆的“宏图”,全部靠30-40万的车型达成难度不小,主力如果是10几万区间的车型,很有希望。

比亚迪此时正从价格和智能两方面向特斯拉看齐,特斯拉却先一步“比亚迪化”,有意思。

也正是如此 ,马斯克立的第一个大Flag,是新车型产销量将远远超过Model 3/Y。实际上,马斯克认为新车型销量一定会超过特斯拉迄今为止所有车型销量总和,至少200万辆打底。

基于这样的业绩预期,马斯克给出了第二个Flag:

特斯拉市值一定会超越苹果+阿美石油总和。

苹果是全球最有价值公司,市值2.3万亿美元。阿美是沙特国有石油公司,也是市值最高的能源公司,1.9万亿美元。

4.2万亿,马斯克认为特斯拉没问题。而目前特斯拉市值为7000亿美元左右。

这样的Flag,你觉得是有理有据,还是马斯克又飘了?

特斯拉第三季度,做得咋样?

从客观环境和数据上看,特斯拉Q3依然做得很好。

首先是交付。

第三季度特斯拉一共交付新车343830辆,同时生产了365923辆。

而全球范围内,特斯拉动态积压订单为50万辆左右。

走量的Model 3/Y交车周期现在平均2-3个月。

也就是说,特斯拉190万辆的年产能,仍然是供不应求,造一辆卖一辆。

第二个关键数据是营收。

2022年Q3,特斯拉实现营收214.54亿美元,合人民币1552亿左右。

同比增长156%,环比增长127%。

净利润32.92亿美元,合人民币238亿。之所以“不及预期”,正是因为这个数字和Q1基本持平,而且略有下降:

营收增长,利润却下降,这是华尔街资本始料未及的。

之前他们对特斯拉Q3的预期,交付在35万辆左右,营收大致在230亿美元左右。至于净利,考虑到供应链和经济环境,至少应该处于“稳中有升”的趋势。

财报数据公布后,大部分金融机构都相应下调了对特斯拉年度业绩的预期。

不过,特斯拉财报中也给出了合理解释。

对于净利的下降,没有什么值得大惊小怪的原因,增加的支出,花在了新工厂、新电池生产线的扩展上。

具体来看,特斯拉柏林工厂、得州奥斯汀工厂都处在产能爬坡阶段,需要成本投入。

另外,加州工厂还在扩充新建4680电池产线。

这其中的一部分产线本来要落在柏林,怎料被当地环保组织截胡,只得再搬回加州,一去一来,大量成本打了水漂。

至于交付、营收等等不及预期,主要原因是供应链成本仍然没有明显回落,以及油价上涨造成公司物流成本大大上涨。

这又能怪得了谁呢?

所以,马斯克吹牛立Flag的潜台词其实是:

今年大环境这么困难,我们不但苟住了,而且还保持增长,这已经很牛X了。看特斯拉不能只看眼下业绩,重要的是未来规划。

超过苹果+阿美石油,马斯克信心从何而来

摩根士丹利的分析师曾经分享过对特斯拉的估值逻辑。

理性部分,最重要的指标是特斯拉的产销量的增长情况,参考的对象则是大众、丰田。

2021年,全球乘用车总产量约为9000万辆左右,这其中,大众集团能占到1000万左右的份额。

对应的,大众汽车当时的估值为每百万辆150亿美元。

而丰田的估值则为每百万辆260亿元。

特斯拉目前每年产销量增长都超过50%,也就是说,到2030年,理论上特斯拉产销会达到3000万辆。

当然,随着规模扩大,50%的增长率不可能永远保持下去。

摩根士丹利给出的预测是2030年实现2000万辆左右,占全球乘用车总销量的1/5,和马斯克相同。

理性部分,或者说仅从车企角度,特斯拉对应的市值应该为3000-5000亿美元。

其实不如现在特斯拉市值高。

这正是特斯拉估值的厉害之处,除了作为车企的业绩,更多的是“透支”对未来市占率、销量的预期,以及特斯拉作为科技公司,带来的溢价。

摩根士丹利的观点是,特斯拉的估值,主要部分来自于自动驾驶技术带来的前景,比如Robotaxi、软件订阅,以及和保险、能源等等行业的联动。

当然,还有一部分来自马斯克的人设光环。

而且,特斯拉的高估值和业务发展,一定是以传统车企的牺牲和倒下作为代价的。

说白了还是汽车作为传统制造业的价值正在被资本抛弃,特斯拉已经树立起一种新的商业模式和估值逻辑。

所以,马斯克也是吃准摸透了资本市场对特斯拉的态度,所以敢毫无顾忌的吹牛立Flag。

超过苹果+阿美,实现4.2万亿市值,马斯克的信心,就是人们相信他说的2000万产销会实现。

而且,很有可能4.2万亿比2000万辆来得更早。

只要未来预期够好,谁又在乎当下特斯拉卖几辆车呢?

One more thing

关于新车的更多信息,马斯克依然拒绝透露。

不过从成本上估计,新车型肯定会更加紧凑小巧。

Model 轴距2875mm,新车轴距很可能在2700mm左右。

没错,就是盛传的Model 2。

不过马斯克早就辟谣Model 2这个名字是假新闻,还说这是他听过最糟糕的车型名称。

叫什么好,在评论区给老马支支招。

以及,你会掏钱买一辆支持马斯克4.2万亿市值的梦吗?

原创文章,作者:马斯克,如若转载,请注明出处:https://www.kaixuan.pro/news/459370/

相关推荐

-

特斯拉大降价,“理蔚华”能顶住吗?

新能源市场的搏杀愈发激烈。10 月 24 日早间,一条降价消息引爆了汽车圈:销冠特斯拉宣布对中国大陆 Model 3 和 Model Y 的售价进行调整,标准续航的 Model 3 和 Model Y

-

谁能“取代”特斯拉?

作者 | 吕敬之高光之下的特斯拉迎来了“压迫感”。北京时间7月21日,特斯拉(TSLA.US)发布了2022年第二季度的财务数据,从这一季财报数据来看,特斯拉的“神

-

大降3.7万,特斯拉掀起价格战

生意场上,价格战永远不会过时。1特斯拉官宣降价10月24日上午,特斯拉中国宣布,即日起,中国大陆地区特斯拉在售Model 3及Model Y全系车型再降价,降价幅度在1.4万~3.7万元不等。Mode

-

宁德时代,坐立难安

文 | 张宇靴子终于落地,比亚迪刀片电池正式联姻特斯拉。据外媒Teslamag.de消息,比亚迪磷酸铁锂电芯已经上线特斯拉柏林工厂的Model Y生产线。荷兰RDW(荷兰交通部)颁发的认证文件显示,2

-

特斯拉搅局,纯电重卡会取代燃油重卡?

在发布了近5年之后,曾多次跳票的特斯拉纯电重型卡车Semi Truck终于要投产了。10月8日,特斯拉CEO埃隆·马斯克(Elon Musk)在其个人社交平台上发文称,“非常

-

暴雷!烧光170亿后,中国版特斯拉濒临破产

作者 | 周松涛为梦想窒息的造车人不只贾跃亭,现在又多了一个。奇点汽车濒临破产当前最火的赛道,非新能源车莫属。比亚迪六月销售134036辆,同比增长162.7%,这已是比亚迪连续第4个月保持单月&ld

-

蔚来李斌:特斯拉如果不改进产品和服务,很快会被市场淘汰

文:曹原好嘛,斌哥又high了。这不蔚来刚在柏林开了一场进军德国的发布会,用租赁的方式开启德国落地,在车企巨头之乡秀肌肉。斌言斌语自然也不能少,果然被老外摆了一道,随口就要李斌评价一下汽车友商们。对德

-

16万的特斯拉,有必要出现吗?

最便宜的特斯拉要来了,你会买吗?在 2020 年特斯拉电池日上,马斯克曾透露,三年后将造出一款 2.5 万美元的车型,如今两年半过去,有关特斯拉这款 ” 王炸 ” 车型的各种爆料和预测就像是苹果的造车

-

辛有志:失去“辛巴”,我还有什么?

作者丨张勉 摘要: 1.少年辛巴曾对反对自己去哈尔滨打拼的父亲说:你看着吧,20岁的时候,我一定买辆北京现代伊兰特——这不由得令人想起初到上海的郭敬明,那时候的他,也认为班尼路和佐…

-

谁会是真正的“特斯拉杀手”,比亚迪还是苹果?

作者|鲍星娃神坛上的特斯拉,四面临敌。美国汽车研究和咨询公司 Strategic Vision 对 20 万名新车主进行的一项调查显示,在购车品牌考量榜单中,苹果汽车排在第三,排名仅次于丰田和本田,将