一家奔跑了16年的互联网公司要上市了。近日,素有“企业服务界淘宝”之称的猪八戒网开始冲刺上市。据港交所披露,猪八戒股份有限公司向港交所主板递交上市申请,中信证券及建银国际为其联

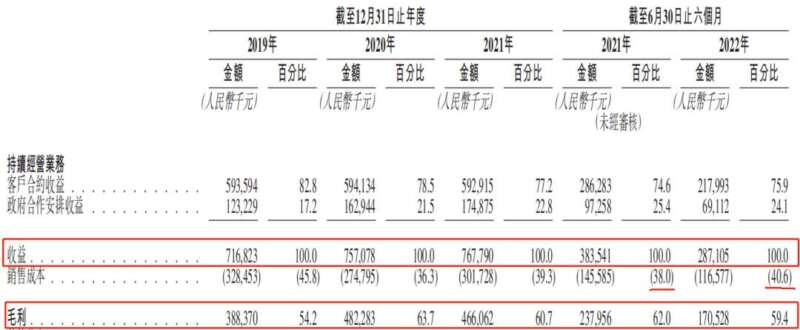

1

来源:招股书

-

企业服务平台,即猪八戒平台,公共采购平台及知识产权交易平台提供服务,产生收益。猪八戒平台为猪八戒平台的企业雇主及服务商以及猪八戒平台外服务导向企业提供的企业服务包括匹配服务、会员服务、广告服务及工具与订阅服务。 -

智慧企业服务收益主要来自智慧工商财税服务、智慧知识产权服务及智慧科技咨询服务。 -

产业服务收益主要来自创业创新园区服务及产业解决方案服务。

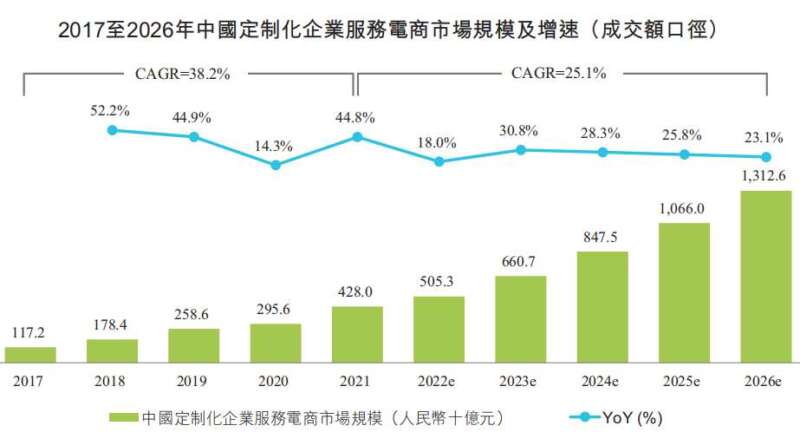

2

来源:招股书

来源:猪八戒招股书、艾瑞咨询

原创文章,作者:企业服务,如若转载,请注明出处:https://www.kaixuan.pro/news/459020/

相关推荐

-

“艺人经纪第一股”乐华终过会,年入3亿的“王一博”能否撑起估值?

作者| 明明文娱行业再迎喜讯。继7月28日晚,证监会官网宣布博纳影业的IPO申请正式获得核准之后,乐华也拿到了港股上市的入场券。今年3月乐华娱乐向港交所递交上市申请,8月7日成功通过港交所上市聆讯,即

-

自动驾驶芯片第一股IPO在即!作价300亿美元,背靠英特尔,吉利是大客户

文: 邓思邈英特尔旗下Mobileye,正式冲刺IPO上市,志在自动驾驶芯片第一股。IPO招股书已于日前正式提交,准备在美国纳斯达克上市,股票代码为“MBLY”,高盛、摩根士丹

-

年入百亿的蜜雪冰城IPO后,能打破奈雪市值暴跌的魔咒?

茶饮界的“拼多多”蜜雪冰城,终于要冲上市了!9月22日,蜜雪冰城股份有限公司的A股上市申请,已获受理并正式披露了招股书,拟登陆深交所主板。这是继奈雪的茶上市之后,又一震撼茶饮行

-

日亏1000万!中国“特斯拉”遭捧杀

两个月前,重庆车展上突然出现的车主维权事件,让刚刚喜提10万台量产车下线的零跑汽车,又一次喜提了热搜。对大多数网友来说,相比“蔚小理”的声名远扬,零跑汽车的存在感并不高。事实上

-

加速分拆,“疯狂”套现1360亿,全球汽车巨头大众,要孤注一掷?

新能源车企业的造富神话吸引着每一家传统车企。对于传统车企而言,“转型”将是未来几年的关键词。且随着新能源车渗透率越来越高,传统车企的转型就会越来越快。前段时间,大众将旗下的保时

-

爱美客再闯港交所,“医美三剑客”谁最强?

玻尿酸能否撑起千亿市值?A股“医美三剑客”之一、玻尿酸巨头爱美客继登陆A股创业板后,于近日再度寻求港股上市。爱美客技术发展股份有限公司(300896.SZ,下称“爱

-

3冲IPO,不想“小别离”的柠萌影视,上市即巅峰

有“爆款制造机”之称的柠萌影视港股上市,但却喜忧参半。

-

小熊U租上市在即,重资产低毛利能走多远?

小熊U租即将于港交所上市。据港交所官网显示,在今年4月8日递交招股书后的半年,小熊U租母公司凌雄科技集团有限公司正式通过聆讯,即将在港交所主板挂牌上市。图源:港交所虽说小熊U租已拿到港交所的&ldqu

-

零跑汽车成功港股IPO募资60亿,刚上市市值蒸发224亿

文:贾浩楠零跑发新车了!零跑上市了!零跑破发了…三件事,24小时内接连发生。第四家登陆上岸的新势力,第一天走得跌宕起伏。零跑销量势头正盛,为什么还会破发?后面还没上岸的新势力,是不是已经

-

卸任CEO后,张勇即将收获第三个IPO

海底捞的海外业务,正在准备“单飞”。7月13日晚,特海国际控股有限公司向港交所递交了招股书,这是一家负责海底捞中国地区以外的餐饮业务公司。上市采用介绍形式,不发新股,不融资,省