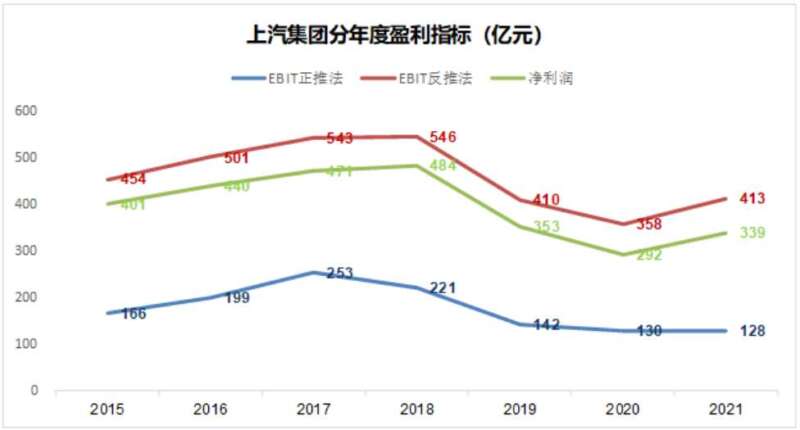

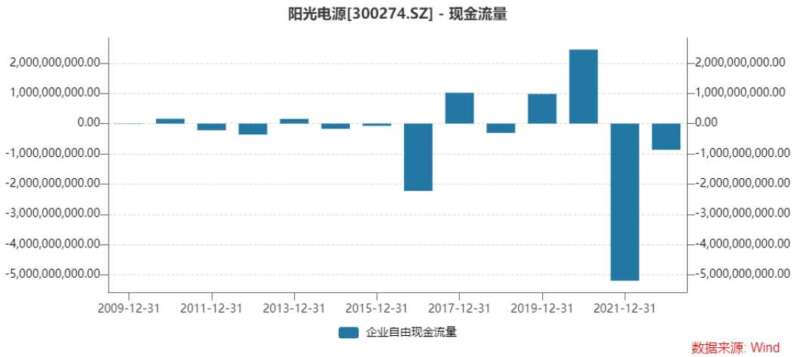

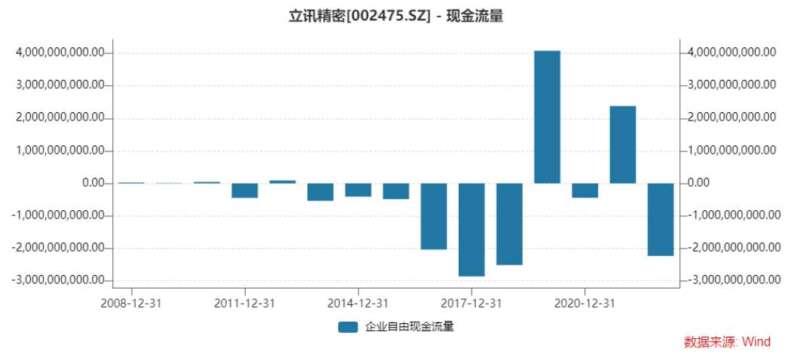

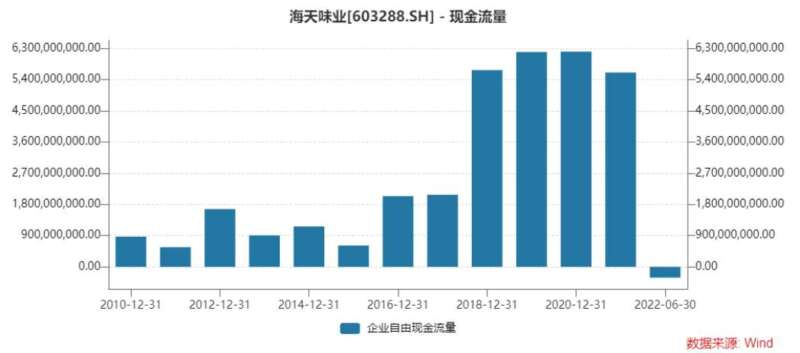

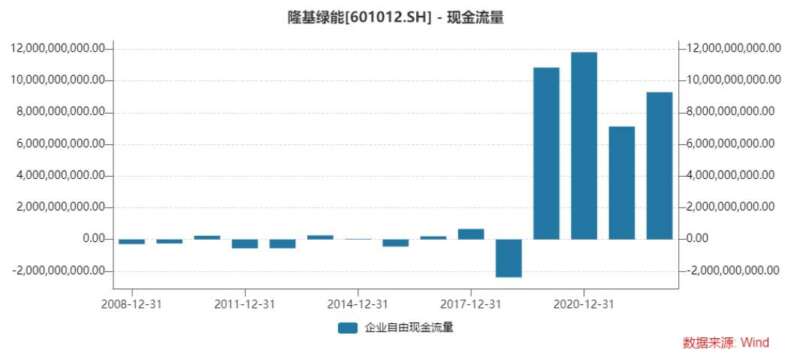

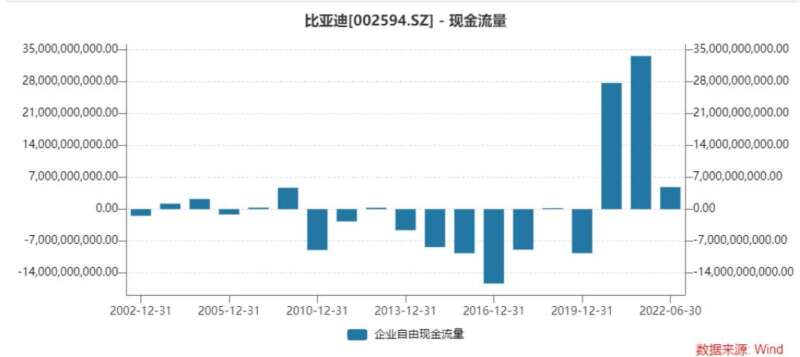

01自由现金流的意义 每一个学过基本的财务管理课程的人都知道自由现金流这个指标。这个指标理解起来极为硬核,什么企业自由现金流,还有股权自由现金流,EBIT,考试之前死记硬背还可以,考完之后自然而然就还

01

02

03

04

原创文章,作者:投资,如若转载,请注明出处:https://www.kaixuan.pro/news/458644/

相关推荐

-

企业所得税纳税人有哪些

企业所得税纳税人具体包括有国有企业、集体企业、联营企业、私营企业、股份制企业、外投资企业和外国企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,以及在中国境内设立机构、场所从事生产经营或虽然未设立机构、场所而有来源中国境内所得的外国公司、企业和其他所得的组织。

-

资本公积转增资本对所有者权益的影响有哪些(所有者权益的要素有哪些)

资本公积转增资本对所有者权益总额无影响,但会对权益结构比产生影响,结果就是盈余公积减少,实收资本(股本)及资本公积增加。1、盈余公积转增资本:盈余公积减少,实收资本增加;2、盈余公积弥补亏损:盈余公积减少,利润分配增加。

-

未分配利润属于所有者权益吗

属于。未分配利润是利润分配科目下的二级科目,利润分配-未分配利润。如果按照会计科目,所有者权益包括实收资本(或股本)、资本公积、盈余公积、利润分配、本年利润科目。

-

珠海崛起一个超级独角兽,估值200亿

新能源大爆发。广东珠海,刚刚跑出一个超级独角兽。投资界获悉,光伏硅片标杆企业–广东高景太阳能科技有限公司(简称“高景太阳能”)完成25.15亿元B轮融资。由中金资本领投,新特

-

经济下行是通货膨胀还是通货紧缩

经济衰退是通货紧缩。通货紧缩又叫通货收缩是指当市场上流通的货币减少,人民的货币所得减少,购买力下降,影响物价的下跌,造成通货紧缩。长期的货币紧缩会抑制投资与生产,导致失业率升高以及经济衰退。是一个与通货膨胀相反的概念。但通货紧缩对经济与民生的伤害力比通货膨胀还要厉害。

-

净收益是什么意思(固定资产净收益属于什么科目)

净收益是指在利润总额中按规定交纳了所得税以后公司的利润留存,也叫净利润(netprofit)。净利润的计算公式为:净利润=利润总额*(1-所得税率)。

-

新时代下新能源车企还得会投资?(新能源时代车企的发展之道)

最近小鹏搞了个大新闻,竟然自己成了一个VC。3月17日,星航资本(Rockets Capital)宣布完成首期美元基金的首轮关账,募资金额超过2亿美元。对于星航资本,大部分的人可能都没听过,因为这是一

-

降息10个基点是什么意思

利率降低0.1%。降息是指降低存款利息和贷款利息,基点是利息的度量单位,1个基点为0.01%,10个基点就是0.1%。当银行降息时,于金融机构而言,放贷利率下降,融资者的成本降低;于普通个人而言,把资金存入银行的收益减少,所以降息会导致资金从银行流出,存款变为投资或消费,结果是资金流动性增加。

-

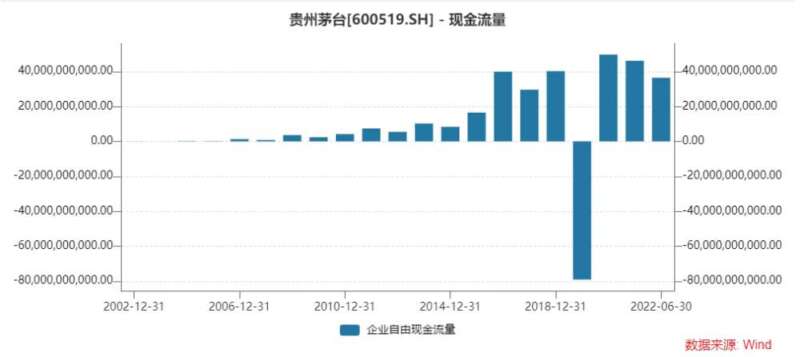

万亿市值,是什么成就了超级茅台?

10月16日晚,贵州茅台发布第三季度财报。财报显示,今年前三季度,公司实现营业收入871.6亿元,同比增长16.77%;实现净利润444亿元,同比增长19.14%。在“寒气传递给每一个人&

-

茅台求变,“i茅台”承望

跨界卖冰淇淋,撑起近几月来贵州茅台的市场热度。7月23日,“i茅台”App在北京、上海开通茅台冰淇淋线上销售,当日便实现超130万元的销售额。曾依靠涨价和限量的商业模式立足的贵