“共享充电宝它卖的是电吗?它卖的是教训”。近日,一位脱口秀演员在节目中大肆吐槽共享充电宝涨价,戏称“火电一度3毛9、风电一度4毛6,共享充电宝5伏1万毫安0.05度

“共享充电宝它卖的是电吗?它卖的是教训”。

近日,一位脱口秀演员在节目中大肆吐槽共享充电宝涨价,戏称“火电一度3毛9、风电一度4毛6,共享充电宝5伏1万毫安0.05度电,1小时却收4块钱,我用它的电,它吸我的血。”节目播出后,“共享充电宝涨价”话题再一次席卷网络。

“租用共享充电宝为啥那么贵,费用都堪比停车费了。”

“一个月内已经被迫买了6个了……”

“它明明可以抢……”

……

对于共享充电宝价格昂贵,易借难还等问题的负面声音不绝于耳。

依稀记得共享充电宝刚刚上市时,1小时也就5毛钱,如今价格直接涨到了1小时4元,一些热门商圈、景点等场所,甚至达到8元/小时。

无独有偶,不仅共享充电宝的价格一路飙升,共享单车这位圈内老大哥也“图穷匕见”,摇身一变成了“共享刺客”。

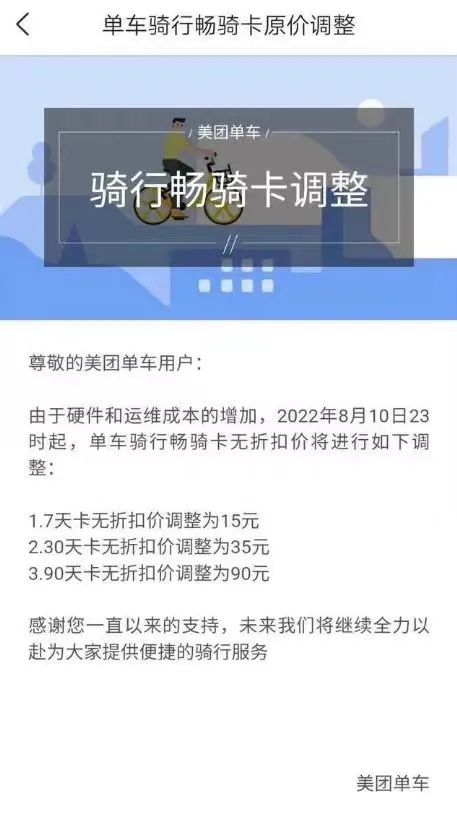

8月10日,美团单车宣布,骑行畅骑卡7天、30天和90天不限次卡的价格,分别从10元、25元、60元上调至15元、35元和90元,涨幅高达40%~50%。其他品牌的共享单车起步价也几乎都做出调整,价格涨幅均在50%左右。

去年6月,市场监管总局价监竞争局会同反垄断局、网监司召开行政指导会,要求哈啰、青桔、美团、怪兽、小电、来电、街电、搜电共8个共享消费品牌经营企业限期整改,明确定价规则,严格执行明码标价,规范市场价格行为和竞争行为。

尽管市场监管部门加大对共享消费领域的监管力度,但共享经济行业的价格涨势并没有得到有效控制。难道说除了一味地涨价,共享经济真的就没有出路了吗?

1

不“刺客”,毋宁死

共享经济是一场没有硝烟的“战争”。

2015年,中国共享汽车从区域型试点开始了规模化扩张,从华东地区零星几家发展到遍布大江南北的200多家企业,这一年被业内骄傲地称为“中国共享汽车元年”。EVCARD、GoFun出行、Car2Share、盼达、途歌、EZZY等共享汽车平台企业先后入局。

据不完全统计,截至2016年底,全国就有超过370家共享汽车平台,投入运营的逾100家,风光一时无两。

只可惜好景不长,由于共享汽车运营维护管理成本极高,产品体验、推广和普及相对较难,资金投入大等诸多弊端,共享汽车平台还未尝到共享经济带来的红利,就开始转入下坡路。

2017年10月25日,EZZY官方声明称“公司已终止EZZY平台的服务,并承诺退款,目前正在积极处理后续事宜”。上线刚刚一年半的EZZY宣布解散,还一度传出创始人揣着用户2000元押金失联的闹剧。

在此之后,多家共享汽车平台表示“撑不下去了”,有的企业甚至刚刚完成融资就卷款跑路。

头部共享汽车平台GoFun自2019年下半年起,就在全国范围内撤裁项目,CEO谭奕也在2021年1月离职,随后多家媒体曝出GoFun大规模裁员和拖欠薪资等情况,业务濒于停滞。

今年8月,有新能源共享汽车企业总裁接受媒体采访时表示,其经营的共享汽车多数车况不佳,盈利难题始终无法解决,“离倒闭只有一步之遥”,只能通过为一些企业员工提供通勤服务等业务艰难支撑。

时至今日,共享汽车迎来“七年之痒”,人们早就忘了它当初的风光,留下的只有一地鸡毛。

不仅仅是国内,放眼全球,其他共享经济行业也都在“断臂求生”,比如共享办公。

2011年,WeWork共享办公的雏形开始在美国纽约向创业人士提供服务;2016年7月,WeWork正式进入中国市场,并获得了挚信资本、淡马锡控股、软银集团及弘毅投资的融资。

孙正义尤为青睐WeWork,先后注资185亿美元,2019年WeWork最高峰的估值达到了470亿美元。“明星独角兽”的光环,让WeWork成为了共享经济入局者争先恐后效仿的对象。

就在WeWork向资本市场艰难进军时,创始人亚当·诺依曼(Adam Neumann)开始了疯狂的套现。据统计,亚当·诺依曼先后通过出售股票至少在WeWork上获利10亿美元,最终在上市前夜,被软银为首的股东联手赶出董事会。

如今,WeWork的市值跌至不足23亿美元,昔日曾让无数资本趋之若鹜的“明星独角兽”已变得门可罗雀。软银也不得不通过变卖阿里、Uber的股票以“对冲股价下跌”,就在不久前的软银业绩发布会上,孙正义坦言:“我为自己过去贪图暴利而感到羞愧。”

很可惜,上述共享经济平台没能在这场“战争”中活下来,也许他们也想成为“共享刺客”,但是还没等到这个机会,就已经成为了“炮灰”。

2

谁逼出了“共享刺客”

时至今日,共享经济已褪去浮华,经历了一轮又一轮洗牌。预想中的崛起之势并未如期而至,在经历了初期高额补贴红利后,迫于生计的共享经济终于扯下“遮羞布”,堂而皇之地做起了“共享刺客”。

盈利难已成为共享经济行业众所周知的痛点。

以共享充电宝为例,运营成本高企是最让人头疼的问题,使得共享充电宝行业成为了不折不扣的“烧钱”行业。

怪兽科技最新一季的财报数据中,市场、销售和管理费用已占到营业总收入的96.2%。

据小电科技招股书显示,小电科技年分成费率从2018年的24.2%增长至2020年的38.2%,而进场费率则从1%增长至16.3%。

越来越多的共享充电宝平台开始做出改变,从直营模式向代理模式转变。

但代理商入局后,厂商已不具有完全定价权,厂商、代理商、商家互相牵制,互相依托,“分润”模式更是直接加剧了价格上涨的乱象。

相比于共享充电宝,共享单车的硬件成本和运维成本更是无法解决和回避的难题。

根据中国自行车协会发布的数据,今年第一季度自行车上游原材料价格同比上涨超10%。而且共享单车的损耗率极高,仓储、物流、投放、维修等各个环节都隐藏着高额成本风险,大量的人力调度更让企业“雪上加霜”。

与此同时,资本侧的“降温”也成为了悬在共享经济头顶的一把利刃。

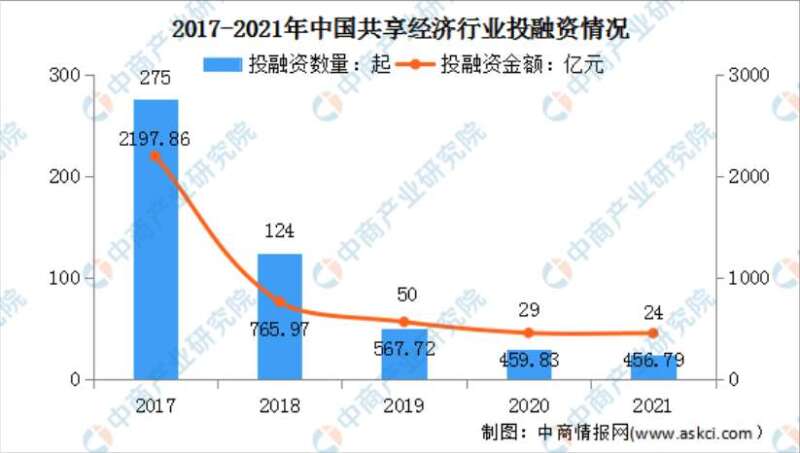

2017年我国共享经济行业投融资数量高达275起,投融资金额达到2197.86亿元。2018年开始投融资数量和金额均出现下降趋势,到了2021年,我国共享经济行业投融资数量仅为24起,投融资金额也缩减至456.79亿元。资本正在加速退场。

图源中商产业研究院

显然,所有共享经济行业在初期都会用一个美好的愿景“引诱”资本入局,通过前期高额补贴的红利疯狂获取用户,占据市场份额,培养用户使用习惯。纵观全局,基本都是打着“高科技”的幌子,做着“圈钱再烧钱”的生意。

但所谓的互联网共享经济真的代表了“高科技”吗?

实际上,共享经济在各个领域的一些所谓头部企业,并没有固定的核心技术和高端产品诉求,在足够资本的支撑下,完全复制一个一模一样的企业易如反掌。

比如WeWork的商业模式可以说是极其简单,更与“高科技”没有多大关系,一言以蔽之就是“二房东”。在这种商业模式下,租客的多少、房屋空置率和续约情况等都是未知数,一旦经济环境出现问题,业绩立刻“塌方”。

正因为如此,用户对于任何一个共享平台的产品都不可能形成使用黏性,而平台也永远做不到独霸天下,很难拥有只属于自己的忠实用户。

经过多年的用户争夺战后,共享经济经历了无数次洗牌。随着行业红利的消退,市场增速不断下滑,资本和企业逐渐回归理性,市场的需求仍在,涨价成为了共享经济唯一的盈利途径。

但是,这样真的救得了共享经济吗?

3

“刺客”如何走向光明

“共享刺客”已然背离了共享经济的初衷。

回到共享经济早期形成的出发点来看,共享经济的本质是整合线下的闲散物品或服务者,让他们以较低的价格提供产品或服务。

较低价格是共享模式能够“挤占”其他经济模式的核心优势。主要体现在两方面:一方面,资源使用方付出的价格,低于通过其他渠道使用资源所需付出的价格;另一方面,资源拥有方得到的价格,低于闲置资源为自身服务时所能创造的价值。

在共享经济烧钱起步阶段,用户已经习惯了高额的补贴红利。随着补贴的消失以及平台迫于盈利压力而不断调高价格,用户发现共享单车的使用价格已经超过了公共交通的价格,租借充电宝的价格已远远超过其本身的价值,这种极大的价格落差必然会让用户感到不适。

共享经济想要回归绿色健康的发展轨道,重中之重是要在成本和价格之间寻找一个平衡点,消除用户的心理落差。

例如,在价格调整的同时,让用户感受到物有所值的配套售后服务和产品体验;重构产品的盈利逻辑,以多元化产品应用服务为共享经济赋能,开辟新的增长点,将已积累的规模效应转化为成本竞争力。

在没有找到平衡点之前,面对着“低价抢市场赔钱,高价提营收也赔钱”的窘境,共享平台仍然只能依附于其他互联网巨头旗下,作为大厂互联网生态圈中的一员,贡献流量价值。

比如,根据哈啰出行的招股书显示,2018~2020年调整后亏损为15.91亿元、7.76亿元和9.47亿元。但哈啰出行仍累计完成了十几轮融资,融资金额超过25亿美元,其中蚂蚁集团曾多次参与融资。根据招股书,蚂蚁集团全资子公司Antfin(Hong Kong)Holding Limited为哈啰出行第一大股东,持股36.3%。

图源哈啰单车微博

显然,蚂蚁集团看中的并非哈啰出行的盈利能力,而是其为蚂蚁旗下平台提供的流量支持。

只不过,如果有一天,当流量增量见顶,资本耐心不再,共享经济将要走向何方呢?

宇宙的终点在铁岭,而共享经济的终点可能是回归公共基础设施属性。

共享经济的本意,是要弥补公共基础设施的覆盖短板。比如共享单车弥补的是公共交通之外,最后一公里出行工具的缺失;共享充电宝弥补的是公共场所手机充电设备不足的遗憾;共享汽车则是着力满足出租车与私家车之间的需求空缺……

国家“十四五”规划《纲要》明确提出,要“促进共享经济、平台经济健康发展。”这是国家层面对共享经济积极意义的肯定。

如果某天,资本驱动下的共享经济再无力维持,那么,由政府机构来进行公益化运营,对于共享经济行业未尝不是一个好的归宿。这是政府对基础设施进行完善的责任所在,也是满足人民群众新兴需求的服务体现。

总而言之,大洗牌过后,共享经济已经进入“下半场”,如何推陈出新,改变过去由资本主导的竞争方式,已成为亟待解决的首要问题。

“共享经济”变“共享刺客”的尝试只是饮鸩止渴,回归初心,才是共享经济的生存之道。

原创文章,作者:共享充电宝,如若转载,请注明出处:https://www.kaixuan.pro/news/458639/

相关推荐

-

营收和净利双降,怪兽充电成“困兽”?

前不久,共享充电宝再次因为涨价被称之为“刺客”,引发舆论广泛关注。在脱口秀大会,House吐槽共享充电宝“一个小时收费四块,难不成是爱迪生那会儿传下来的百年老电吗&

-

共享单车涨价,刺痛了谁的心巴?

作者|小满声明|题图来源于网络。对每天需要骑共享单车通勤的打工人来说,美团单车的涨价公告,无疑是这个夏天里最令人寒心的一刀背刺。自从整个行业走出烧钱补贴的竞争模式后,共享单车的衰退之势众人皆知。滴滴收

-

瓜子大王冲击百亿目标,动力足够吗?

“吃不起零食了!”“连XXX也不能自由了?”在各大互联网平台上,随处可见消费者对食品价格的吐槽。事实上,消费者的吐槽是整个产业链层层传导下来的结果。据节

-

10块钱一小时!共享充电宝,我忍你很久了

自从有了共享充电宝,我现在已经养成了只要出门就会把手机充好电的习惯,有网友如此说道。究其原因,显然是因为共享充电宝的接连涨价,已经超出了很多人的心理预期。在社交媒体平台上,踩过共享充电宝“

-

哈啰的未来不再有“共享”二字?

近日,哈啰对外宣布APP日活用户已突破1500万,而且新业务的收入首次超过共享单车。看似简单的公告却透露出了不少有趣的信息,毕竟单说哈啰这个品牌,大家估计都不陌生,也算是国内经过数年的共享单车战争后,

-

共享充电宝处境尴尬:年轻人戒不掉,“小竹兽”赚不了

“你真的不好奇它租给你的是什么电吗,难不成是爱迪生那会儿传下来的百年老电吗?”、“我用它的电,它吸我的血”、“共享充电宝卖的是电吗?卖的是教

-

苹果突然宣布涨价,市值蒸发3000亿

苹果又开始割韭菜了!1苹果涨价据央视财经报道称,近日苹果公司发布公告称,从10月5日起,全球多个国家和地区苹果应用商店中的软件及软件内购项目价格将上调。此次苹果涨价涉及从欧洲到亚洲的全球28个国家和地

-

优酷官宣涨价:长视频“涨声一片”,谁给的勇气?

作者| Mia涨价成一剂“止损增收”、即刻见效的良药,同时也是一柄可能导致会员流失的“双刃剑”。“一部《甄嬛传》保住了优酷一生的荣华富贵。&

-

越贵越亏,共享充电宝注定赚不了钱?

夏天刚缉拿完“雪糕刺客”,秋天又来了个“充电刺客”。近日,共享充电宝又涨价的消息冲上热搜,从早期的0.5元/小时集体跨入“4元时代&rdqu