近期,港交所年内最大IPO,被万科寄予厚望的“第二增长曲线”——万物云,上市的靴子终于落地。截至9月30日收盘,万物云市值达526亿港元,尽管较发行市值

近期,港交所年内最大IPO,被万科寄予厚望的“第二增长曲线”——万物云,上市的靴子终于落地。

截至9月30日收盘,万物云市值达526亿港元,尽管较发行市值有所回落,但从当下已上市的物业企业市值看,万物云市值仅次于华润万象生活的688.2亿,位居第二位。

在万科的强力品牌映衬下,万物云的上市无疑给当前交投清淡的房地产市场注入了一针强心剂。

而万物云为何选择此时上市?相对于其他物管企业,万物云的优势在哪里?上市后,物管行业又将何去何从?

“成人礼”

万物云上市,不仅是其发展进程中的一次蜕变,对万科而言,也是其转型城市配套服务商迈出的重要一步。

纵观万物云成长历程,也并非一帆风顺。早年关于是否进行市场化服务在内部也曾有过不小分歧。

按照CEO朱保全的话说,“从2001年到2011年万科物业成立的前10年间,万科物业一直老老实实地为万科集团服务。”

转机发生在2015年。前董事长王石公开表示,万科将全面接受各开发商的物业服务邀约。自此万科物业正式开启了市场化进程。

而促使万科管理层态度发生转变的,或许与2014年花样年旗下彩生活上市有关。彼时的彩生活顶着“物业第一股”的名号赚足了眼球,也预示着行业生态正在发生转变。

在2019-2020年,物业行业迎来上市潮,行业估值也水涨船高,物业股估值普遍在30倍以上,行业内更是牛股辈出,甚至碧桂园服务市值一度站上了2000亿港元。

而对于万物云上市,此前万科管理层对万物云的资本运作较为警惕。郁亮曾多次表示,暂没有让物业板块上市的打算,“担心被资本引导坏了”。

直到2019年,万科管理层才逐渐放松口风。在当年的一次媒体沟通会上,郁亮曾表示,一定要等到万科物业成为城市服务商,才会让其上市。

真正的转变是在2020年10月。彼时正值恒大物业和融创服务上市的最后冲刺时刻,投资者也首次从万物云管理层处得知万物云上市的明确消息。同时万科物业也更名为万物云,企业logo也从“护眼绿”底色变为了富有科技感的蓝色。

名称和商标的变化对万物云意义重大,不仅是为上市做准备,更能凸显万物云城市服务商的新战略定位。

而对于万物云的上市时机,虽然行业正处在低迷期,但相较于往年的高估值,目前估值相对合理,这也较为符合万科管理层的上市预期。

在外界看来,万科已经付出不小的机会成本,但万科管理层着眼长远,董事长郁亮曾明确表示要警惕行业高估值,“只有一个理性的资本市场,才能给真正优秀的企业一个适当的定价。”

在业务上,万物云也一直在朝着城市服务商的定位转型而努力,并为上市打好“基本功”。自2018年起,万物云开始在城市、商业和增值服务等多方面有所涉猎。

如在增值服务上,2018年通过与海康威视合作成立万御安防,欲打造安防服务第一品牌。同年还将万科租售中心升级为朴邻发展,提供社区增值服务;在商管领域,2020年初万物云通过与戴德梁行的整合,推出万物梁行,并成为商管领域领头羊。

另外,2021年万物云通过频繁的收并购,也为上市保驾护航。如收购深圳市机场物业、伯恩物业,换股阳光智博服务等。

经过多年的行业深耕和布局,万物云上市已是万事俱备。“让孩子独立发展,家长不会因为天气好坏,只会看孩子是否成人”,CEO朱保全表示。

02

创新的“里子”

奠定万物云当下市场地位的,不仅是规模,还有对未来的想象。在AI、IoT等技术驱动的产业互联网时代下,万物云将成为行业变革的“弄潮儿”。

万物云虽然手握万科物业这头“现金奶牛”,但并没有将视野局限于住宅上,更没有局限在万科体系内,并逐步实现了“去万科化”。

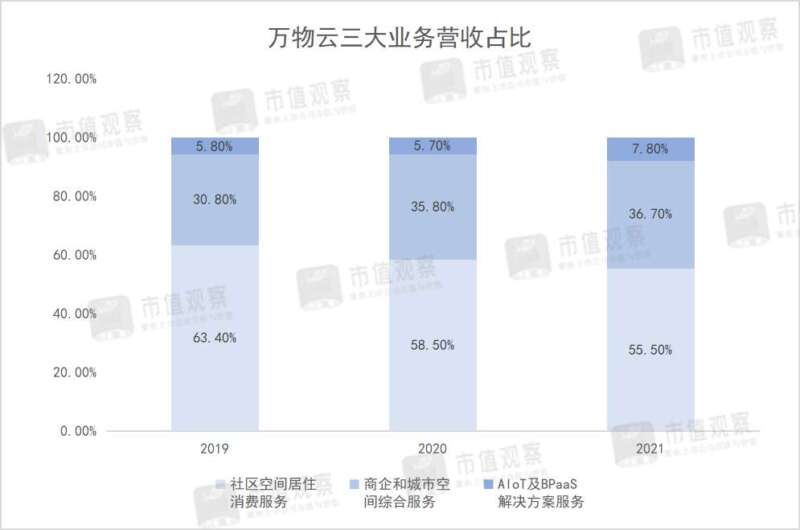

当下万物云的三大业务发展逐渐趋于均衡。数据显示,2021年万物云社区物业板块营收占比为55.5%,商管和城市服务板块营收占比36.7%,科技业务为7.8%。

▲数据来源:万物云招股书

同时,当前不少物业企业营收大多主要源于母公司的基本盘,如中海物业、融创服务等,而万物云已摆脱了对母公司依赖。

如在社区物业板块中,虽有万科物业的金字招牌,但2021年公司在管面积第三方占比约50.5%,首次超过了万科关联方。且2021年新增的在管面积关联方仅占27%。

商业板块同样如此。2021年万物云在管面积中来自独立第三方的项目占比约85%,万科关联方占比由2019年的23.3%下降至15.3%。

与此同时,B端业务已成为行业的重点发力方向,其中商管仍是主流,主要采取“物业+商管”的组合模式。如华润万象生活,背靠母公司庞大的购物中心和写字楼业态,凭借成熟的运营模式,2021年在管购物中心经营利润率高达60.9%;又如龙湖智创生活,通过已跑通的龙湖天街运营模式不断夯实自身的经营基本盘。

反观万物云,商管和城市服务业务作为公司第二大业务,以万物梁行和万物云城为核心,已经展现出第二曲线的增长潜力。2021年板块实现营收86.9亿,营收占比也由2019年的30.8%提升至36.7%。

此外万物云并不局限于一般意义上的购物中心和商写领域,在城市空间综合服务的开拓堪称业内创新模范。

如万物云在业内最早提出了城市管理概念,于2018年率先在横琴落地,随后同行企业纷纷跟进效仿。同时万物云还创新性地推出了街道模式,也就是“蝶城”模式。

所谓“蝶城”模式,是在以街道为单位的3公里区域,构建20-30分钟可触达服务圈,打破社区、商企和城市空间服务的传统边界,是万物云未来10年的核心战略。当前已经初见成效。

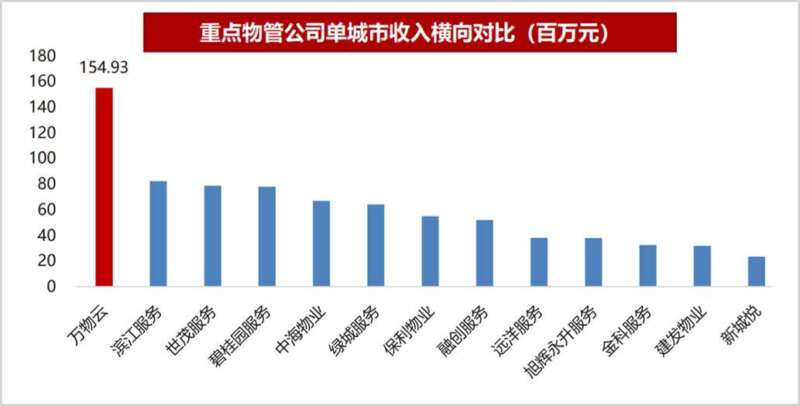

据券商研究数据显示,2021年万物云单城市实现营收1.55亿,显著高于行业同行。另外据CEO朱保全表示,近年来万物云已经在全国288条街道拥有超过25%的市占率。

▲图片来源:浙商证券

同时,万物云的创新还体现在其科技业务和运营模式上。与碧桂园服务等同行企业仍执着于物管及收并购模式不同,万物云致力于科技和平台化方向转型,是万物云商业模式的“里子”。

万物云科技业务包括以AI物联网为主的AIoT和以流程服务为主的BPaaS解决方案,重点解决远程操控和业务流程标准化。在对外输出运营服务的同时,对自身也起到降本增效的作用。

万物云科技业务虽营收占比较低,但增速较快。营收由2019年的8.06亿增长至2021年的18.5亿,规模增长超过1倍。毛利率为三大业务最高,达29.9%,且还处在不断提升过程中。

作为首家“物业科技”上市公司,“含科量”是市场普遍关注的焦点。对此,万物云管理层表示每年将不低于营收的1.5%投入到研发中,持续进行业务的探索与创新。

03

管理红利时代引领者

物业管理行业作为典型的传统行业,在当前低迷的市场环境下,万物云的上市引发了对行业发展的新思考,并对现有行业格局也将产生深远影响。

在商业模式上,万物云依靠平台化定位,强调合作赋能而不是收并购,一味拼规模。如万物云创立的“睿联盟”平台,万物云作为“孵化器”角色,旨在为行业内企业赋能,还会对成员企业进行战略投资并支持其上市。

从此角度看,就如CEO朱保全此前提到的,未来万物云的竞争对手已不再是传统物业企业,而是科技类公司的下沉。

同时,万物云的业务创新也为行业的市场扩展提供了新思路。

如城市综合服务业务,在市政业务中充当“裁判员”角色;又如“蝶城”模式,进一步提升了城市覆盖浓度和运营效率,进而提升城市的单位收入水平。

其他如万物云的科技属性,AIoT和BPaaS解决方案为行业赋能,也将会对整个行业的运营生态带来一场产业升维式“革命”。

更为关键的是,万物云上市将加剧行业的马太效应,在资本市场助力下,行业分化将更加明显,市场整合的趋势也将迈入加速期。

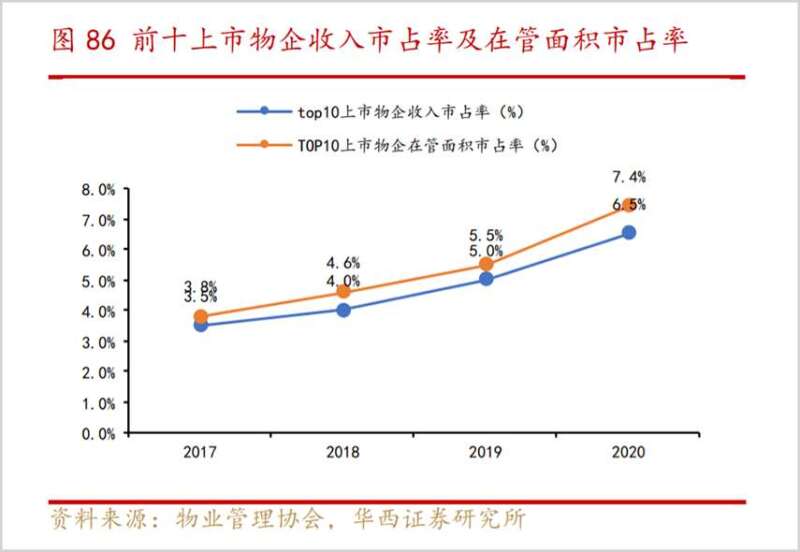

据华西证券研究,2020年TOP10上市物管公司的收入集中度仅为6.5%,在管面积集中度为7.4%。行业市场集中依然较低。

放眼整个房地产行业,随着城镇化率增长的放缓,以往高速增长的行业开发红利已经结束,行业进入管理红利时代。而万物云围绕城市服务商的定位,未来还将发挥行业引领作用。

在未来行业管理红利时代下,万物云的科技属性和平台化定位仍具有较大发展潜力。此前万科管理层提到的万物云千亿市值构想,在更大的历史长河中,也将仅仅只是起点。

原创文章,作者:IPO,如若转载,请注明出处:https://www.kaixuan.pro/news/457588/

相关推荐

-

Soul的IPO,隐约有股“雪崩”的味道

年轻人的社交元宇宙Soul,最近在递交了IPO招股书。为了配合这次的上市动作,Soul在6月29日还向用户发布了一支情感类型的宣传片。 图:Soul宣传片 来源:官方公众号这支短片中, Soul强调平

-

快狗打车招股遇冷,同城货运行业苦等春天

承载着不少人关注目光的“港股同城货运第一股”快狗打车,在6月14日正式开启招股,但却被资本市场浇下一盆冷水——据公开信息,招股首日快狗打车未获足额认购,

-

腾讯音乐回港上市,抖音取代网易云,成为腾讯音乐终极对手?

回归港股二次上市,腾讯音乐摸着“抖音”过河?在线音乐下半场,竞争格局已变;传统老对手网易云音乐之外,腾讯音乐也面临短视频的新挑战。异军突起的在线演唱会,巨头间亦竞争激烈:9月2

-

汪建人生第二个IPO,开盘市值400亿

汪建人生第二个IPO来了。投资界9月9日消息,华大智造今日成功登陆科创板,此次IPO发行价为87.18元/股,开盘一度涨超22% ,对应市值超400亿。华大智造背后的掌舵者,正是华大基因创始人汪建。出

-

年利润12亿,华润怡宝距离IPO还有多远?

营收、利润总额双位数增长,华润怡宝近日对外公布了2021年的业绩成绩单。华润怡宝董事长、首席执行官张伟通称,企业整体业务保持稳中有进、提质增效的良好态势。行业数据显示,华润怡宝目前位居包装水品类份额第

-

过得了资本关,老字号德州扒鸡为什么讲不出新故事?

在老字号纷纷选择融资上市的今天,有着300多年的德州扒鸡也终于走上了资本舞台。7月6日,证监会公告显示,以扒鸡为主要产品的山东德州扒鸡股份有限公司已递交招股书,拟在沪市主板上市,募资约7.58亿元。这

-

新茶饮“朋友圈”上市潮,喜茶、奈雪们托起N个IPO

新茶饮供应链企业正迎来上市潮。7月5日,浙江德馨食品科技股份有限公司(下称“德馨食品”)预披露招股书,拟深市主板上市;原料果汁速冻果块制造商田野创新股份有限公司(下称&ldqu

-

用价格换市场,低价就能让零跑成为新能源界的“小米”吗?

零跑上市,然后呢?

-

“好声音”连唱10年,星空华文如何唱响港交所?

作者 | 艺馨 秀一2012年的夏天,旋转的导师椅出圈,《中国好声音》成为现象级综艺。又是一年仲夏季!连唱十年的中国好声音,其背后公司星空华文,能够在这个夏天唱响港股上市吗?作为《中国好声音》的制作方

-

金山云要飘到哪里?

作者 | 喀戎又一家中概股选择双重主要上市。日前,金山云正式向港交所提交IPO上市申请书,申请港股双重主要上市。消息公布后,金山云的美股股价也应声上涨。27日晚,金山云美股报收3.47美元/股,单日涨