当谈论国内造车新势力时,人们首先会想到“蔚小理”(蔚来、小鹏、理想)。但在8月的新势力汽车交付量上,蔚来屈居第三,单月交付10677辆。小鹏滑落至不足万辆,理想更是仅4571辆

当谈论国内造车新势力时,人们首先会想到“蔚小理”(蔚来、小鹏、理想)。但在8月的新势力汽车交付量上,蔚来屈居第三,单月交付10677辆。小鹏滑落至不足万辆,理想更是仅4571辆。

第一名,是周鸿祎曾投资的哪吒汽车,交付了16017辆。第二名,则是预计9月29日赴港交所上市的零跑汽车(以下简称“零跑”),交付12525辆。

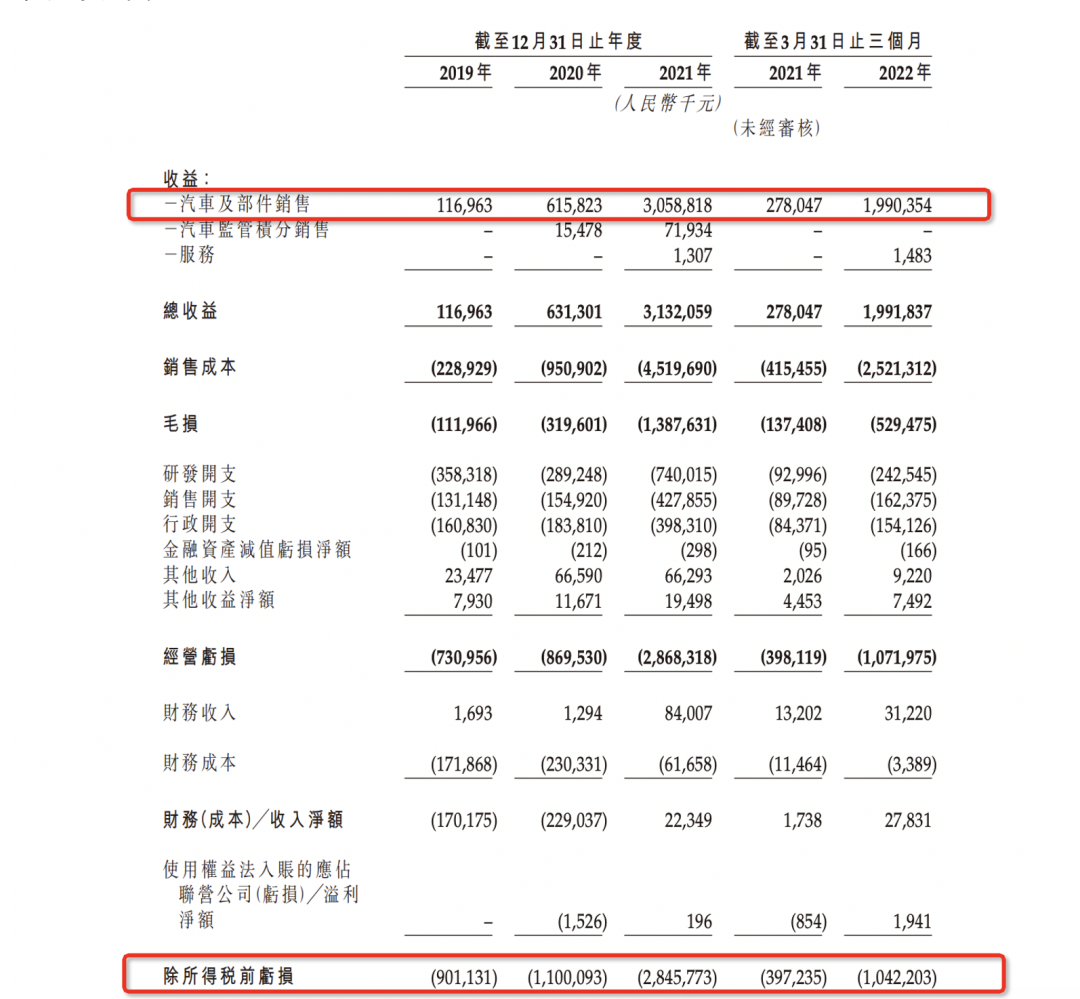

单论当下的交付规模,零跑已跻身造车新势力第一阵营。今年前8个月,零跑累计交付达76563辆,仅次于哪吒、小鹏。但与交付数据形成反差的,是零跑并不理想的财务数据。据招股书披露,2019—2021年,零跑营收分别为1.17亿元、6.31亿元、31.32亿元;但净亏损金额分别为9.01亿元、11.00亿元及28.46亿元,三年总亏损超48亿元。

可作为参考的是,2021年小鹏亏损为48.63亿元,蔚来同期亏损约44.96亿元,最为精打细算的理想,该年亏损仅3.2亿元。但“蔚小理”的营收规模均达数百亿,营收仍处在数十亿规模的零跑,净亏损率(净亏损/营收)并不理想。

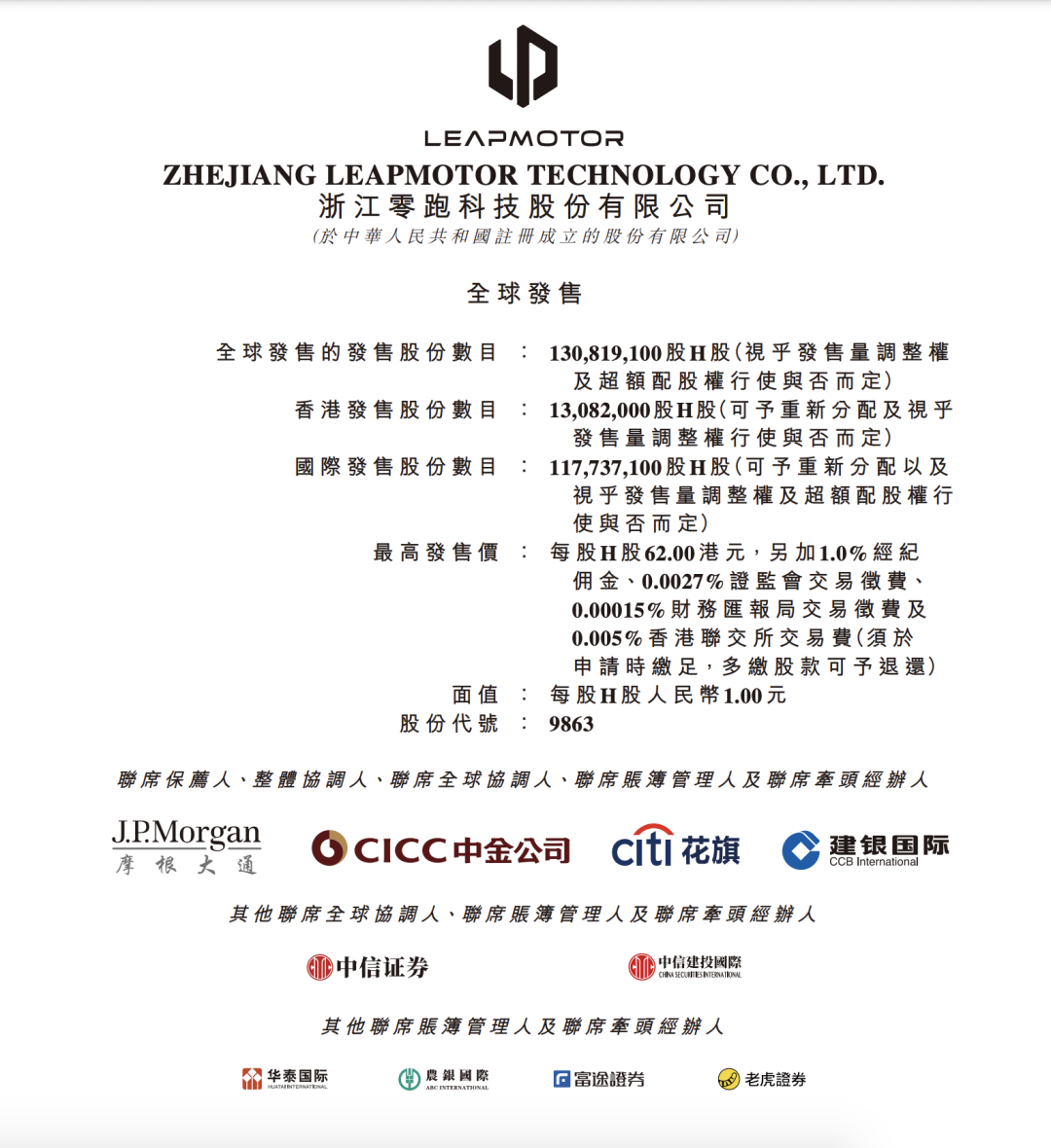

亏损似乎是新造车企业的常态。如今年赚数百亿的特斯拉,也曾连续亏损16年。何况,零跑上市融资在即。本次预计发售1.308亿股,每股发售价在48—62港元区间,这意味着零跑将至少募得56亿元人民币。

即将成为造车新势力第四股的零跑,由头部安防企业浙江大华及其主要创始人朱江明,在2015年12月于杭州共同投资成立。零跑在自建工厂投产前合作的代工厂,也是杭州本地车企长江汽车。朱江明曾就任大华的首席技术官,在无人驾驶、智慧交通等领域有过深耕,据招股书显示,目前朱江明也是零跑最大个人股东,占股9.15%。

一个城市新能源汽车产业的发展,离不开当地配套产业和消费氛围的综合加持。杭州近年来在电商之外,对自动驾驶、人工智能等产业有持续的投入,在国内各城市新能源汽车保有量中位居第四,仅次于北上深。所以吉利之后,零跑在杭州“跑”了出来,似乎并不令人意外。而随着新能源汽车的进一步渗透,一些过往略显低调的城市,正在顺势崛起。合肥、常州、西安、金华、肇庆……中国新能源汽车产业地理格局正悄然发生着变化。

9月20日,零跑汽车公布的“全球发售”公告

卖一辆亏6万?

“从传统企业来看,第一款车可能不会是一个真正的爆款,即非常走量的车,毕竟新手上路还需要不断完善的过程,所以零跑主要突出的还是差异化,否则很容易在市场中被淹没。”零跑团队曾判断车企首款量产车应当侧重差异化。判断无误,但差异化用力过度。

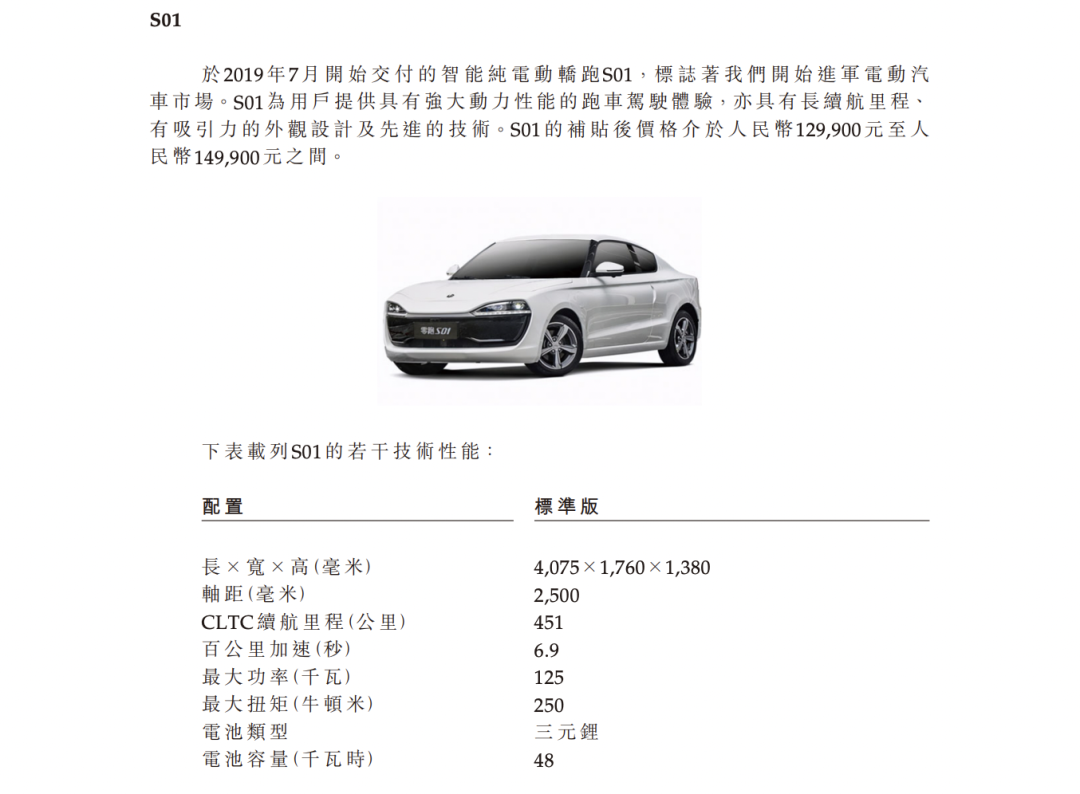

零跑首款车型定位于“年轻人的第一辆车”“平民跑车”“小众轿跑”,在2019年年初上市,年中开始交付,总计交付量仅2000辆左右。如今,该车基本“熄火”,接近停产状态。

在市场的反馈中,其首款量产车的失利在于过度激进的前脸、双门等轿跑设计下,整车定位的紊乱。以及实际续航里程、空间等方面的不足。“轴距仅为2500mm,整车从侧面看起来仿佛被横向压缩,身材略短,但仍然要塞下前后两排座椅,还要设计成Coupe造型,后排的座椅注定很鸡肋。”网友因此戏称其为“老年奥迪”“老年兰博基尼”“老年代步车”。

零跑首款量产车曾试图以“平民跑车”俘获市场

对比同行,蔚来的首款量产车定价超46万,定位豪华车市场,半年后月销过千。2021年,这款豪华车卖出了2万辆;落地均价达30万的小鹏首款轿车,交付后半年累计销量过万,今年已累计卖出近5万辆;理想在很长一段时间里都仅售一款车型,单一车型帮理想迈过了从0到10万辆的规模化第一道坎。

可见,淹没在市场中的,反而成了零跑自己。首次实现量产车交付的2019年,零跑的汽车及部件销售额为1.17亿元,但开支层面,仅研发一项就高达3.58亿元。“每一次创业,都有它的酸甜苦辣,对于汽车产业来说,它确实是一个重资产的投入产业,从现阶段来看,可能整个行业难度确实比原来预期的要更大一些。”朱江明曾回应零跑的出师不利,而同年,随着赛麟、拜腾、博郡等诸多新势力车企相继因首款车难产或难销的问题陆续遭到淘汰,外界对零跑也不无担忧。

“电池这么贵的情况下,卖微型车基本不会赚钱。但微型车投研成本低,售价低,能迅速抢占市场,打响品牌认知。最后,卖车虽然亏钱,但能赚到新能源积分,出售给燃油车企业,这是一种比较迂回的思路。”过去有业内人士在五菱微型车销量走俏后如此评价。

五菱推出的微型新能源车,曾力压特斯拉,长期霸占国内新能源车销量榜的榜首。零跑在同期,也谨慎地选择了微型车作为品牌的第二款量产车。“现在做小车的企业比较少,我相信这只是顺序问题。以后零跑也会做SUV,小鹏、蔚来也会做小车。”朱江明解释,而这款起售价仅7万元的微型车,也确实帮零跑打开了市场。

依靠微型车走量,零跑汽车及部件销售业务营收在2020年上升到了6.15亿元。在2021年和2022年上半年,该车型总计交付了6.59万辆。这一规模,在国内新势力车企的单车型销量排行中位居前五。不过,微型车是最不赚钱的。“起售价2.88万元的五菱宏光微型车光造车成本可能就接近售价,算上各种物流,经销费用,产品上的利润很薄,这款车主要是给上汽赚新能源积分用的。”该业内人士解释。

微型车不仅不赚钱,还很亏。舆论场习惯简单地用企业年亏损金额与交付规模的比值,体现新势力们造车有多“烧钱”。以2021年业绩为例,零跑被外界解读为“卖一辆车亏6万”,单辆车亏损幅度接近零跑该年交付的主力车型本身的售价。但业内人士解释,造车企业的支出侧重于研发一项,回报周期本就很长,以当年经营的亏损,推算企业卖车的亏损,这种算法并不公允。

零跑的亏损曾一度超过营收

而零跑后续推出的15—30万价格带的SUV,就是用以改善其盈利能力。据乘联会统计数据,2021年,售价在人民币15—30万元价格区间的新能源汽车,占中国新能源汽车总销量的36.2%,预计该细分市场将自2022年起成为中国新能源汽车市场中最大及增长最快的细分市场。

可见,虽然开局失利,但零跑最终通过“性价比”和“中高端化”分享到了国内新能源汽车的阶段性红利。这款起售价接近18万的SUV,如今月销量稳定在6千辆以上。零跑的毛利率也从2019年的-95.7%改善至2021年的-44.3%,截至2022年3月31日止的三个月,已收窄至-26.6%。

互相试探对方领域

9月29日,公司上市的当天,零跑定价超18万元的新款轿跑也将同步上市。而我们能从零跑的发展路径中观察到,行业正在发生的一些变化:1、普遍从单一车型走向了全产品矩阵;2、中高端车型成标配。

作为全球最大的新能源车市场,1—8月份,中国新能源汽车销量已达到386万辆,在整体汽车市场中的渗透率达到22.9%(新能源汽车销量/汽车总销量)。随着销售规模上升,产品供给丰富,造车新势力们也正从过去普遍的单一车型走向多元化产品格局。

今年以来,主打SUV的蔚来,开始交付30万级轿车产品,这将直接挤占小鹏旗下轿车的市场;小鹏则推出了30万级的SUV,意在对标蔚来、理想的主力车型;随着华为光环加持下的问界开启交付,销量走高,同样是增程式电动车的理想SUV销量开始承压;哪吒、零跑等早年定位中低端的品牌,在今年一致推出了20万左右的轿车车型,意在补齐中高端这一块缺失的市场。

国内新能源汽车互相试探对方的领地,这一动作可以理解为,在早年增量市场,品牌可以轻量级地借助单一爆款车型迅速抢占市场,建立用户心智。而随着市场从增量走向存量竞争,多车型、价格的全产品矩阵,是品牌的必由之路。

目前新势力中车型最丰富的是蔚来,量产车达6款

多元化产品的优势,是在单一细分市场承压时,分割同行市场,同时对抗单一产品所面临的销量风险。《21世纪经济报道》曾以“蔚小理”为例,对新势力车企们的多元化道路有过总结:当蔚来的交付规模走向50万时,其规模效应将不会再有相应的提升,成本难以进一步下降,蔚来成立差异化的副品牌也意在满足更大的销售市场;理想所处的中大型电动SUV市场狭窄,这个单一市场它没有对手,但它需要面对其它市场的竞争;小鹏的品牌定位偏低,亟需冲击中高端,但这一高端化定位能否被用户接受存疑。

开始争抢“新能源汽车之都”

起初在定位上分道扬镳的新势力们,正走向彼此的领域,交叉与重叠,会带来新的竞争。不止于此,传统车企也正在借助新能源赛道,实现品牌定位的进一步提升。今年以来,长安旗下的新能源SUV品牌首款车型起售价接近35万元;上汽集团旗下新品牌首款轿车起售价约37万元;比亚迪在推出了月销超两万的30万级爆款新能源车后,近期更是宣布将推出百万级豪车。

李斌曾称蔚来的用户平均年龄是37.2岁,80后占了75%,这代人对国内外品牌是平视的。而00后更愿意买中国品牌。可见,品牌高端化一方面得益于用户迭代的红利,这带来了文化自信与购买力的提升。另一面,也是新势力车企对研发投入的重视。“蔚小理”的研发投入在30—50亿之间,零跑在2019—2021的三年里,总研发投入也达到13.87亿元,今年一季度为2.42亿元,占营收比重达12%。

“新能源汽车主打的‘三电系统’(电池、电机、电控),龙头几乎都在国内。宁德时代、比亚迪等,中国企业在供应链方面的投入是巨大的,自主性也较强,这个市场没理由不去做高端。”业内人士对记者表示。

如今,行业格局已接近完成一轮洗牌。从交付量、营收、毛利率等综合数据来看,“蔚小理”仍稳居第一阵营,三者的目标是实现稳定盈利;第二阵营中,哪吒、零跑正在推动从交付规模向营收规模的并进;而第三阵营中一系列卡在量产环节,或是缺乏爆款车型的品牌,几乎已倒在了路上。

与此同时,在全球具备先发优势的中国新能源汽车,普遍开始规模化出海、自建工厂。小鹏、蔚来自2020年起,就陆续在挪威市场实现交付。据统计,2021年中国电动汽车全球出口量约55万辆,其中40%销往欧洲市场;蔚小理早年为了迅速量产,普遍选择代工模式,背后是传统的江淮、海马、力帆等汽车厂。如今,新势力们在常州、肇庆、北京等地的自建工厂,已陆续开始投产。2021年7月,零跑在金华的自建工厂首台整车也成功下线。

合作建车厂的背后,是各城市对新能源产业的持续加码。而合肥、杭州成功押注蔚来、零跑,先后收获上市公司,也进一步刺激各地政府。事实上,近年来没有一个城市能拒绝新能源车企。小米宣布造车时,业界最关心哪座城市将成为合作对象,北京、合肥、吉林等汽车重镇均在列。上海对特斯拉的招商,从土地价款到贷款利率,都给出了诱人的条件。当然,上海也收获了丰厚的税收和就业回报,以及更长期的产业带价值。

“中国新能源汽车领域必将出现新进入者不断增多,越来越多企业退出产业相并存的格局,未来数年里,将迎来整个新能源汽车产业的快速洗牌。”《21世纪经济报道》曾如此总结,而企业之外,政府、风投机构等,都在参与这场盛大的行业洗牌与发展。

原创文章,作者:蔚来,如若转载,请注明出处:https://www.kaixuan.pro/news/447278/

相关推荐

-

轮到国外车企“致敬”我们了?

比亚迪F3,成为其第一款销量破百万的车型,逆向丰田科罗拉而来;吉利与丰田8A、5A发动机,长城与CRV底盘、三菱发动机,均有千丝万缕的联系。早期的日本汽车也有众多逆向美国汽车的案例,相对正向研发,逆向

-

热闹的“跨界造车”,谁会成为新看点?

作者 | 唐飞以特斯拉为代表的新能源汽车势力的崛起,突然让很多人发现,原来造车并非遥不可及。身处汽车“新四化”(电动化、智能化、网联化、共享化)的当下,整个汽车行业站在转型的十

-

假期魔咒,“电动爹”何时解咒?

重新备考一年,新能源车似乎还是没能顺利通过国庆假期的测验。今年国庆假期刚刚开始时,就有一位特斯拉车主分享了自己被自家车坑惨的经历。该车主表示,本计划从深圳驾车回湖南永州,全程约 500 公里,但在途中

-

高端、智能:传统车企的两道必解题

配图来自Canva可画

-

理想汽车还能重回TOP3吗?

停产、大幅降价、总裁抛售…这个9月,理想汽车频频登上热搜榜。2015年,理想成立,是目前国内的头部造车新势力之一。2021年,理想交付新车90491辆,仅次于小鹏和蔚来。这两年里,公司仅凭理想ON

-

“芯片荒”结束了?

文 | 周末困扰全球近两年的芯片短缺问题,似乎正在缓解甚至消失。据路透社报道,从5月底到6月的三周之间,全球疫情引发的芯片供应链危机突生变化,从各类商品生产所需的芯片纷纷告急,转为部分领域芯片库存过剩

-

暴雷!烧光170亿后,中国版特斯拉濒临破产

作者 | 周松涛为梦想窒息的造车人不只贾跃亭,现在又多了一个。奇点汽车濒临破产当前最火的赛道,非新能源车莫属。比亚迪六月销售134036辆,同比增长162.7%,这已是比亚迪连续第4个月保持单月&ld

-

蔚来烧钱路走不通了

6月15日,蔚来发布了全新智能电动中大型SUV ES7,新车补贴前标准续航电池包起售价46.8万元;长续航电池包52.6万元起;首发版为54.8万元,BaaS方案补贴前起售价42万元。在这之前的6月9

-

全球第一!“疯狂”比亚迪干趴特斯拉

新能源赛道的故事,越来越精彩了。在最近公布的数据中,比亚迪两个月合计交付量超过37.4万辆。而特斯拉第三季度全球累计销量为34.3万辆。其实,早在今年第二季度,比亚迪的交付量就首次超过特斯拉,终结了特