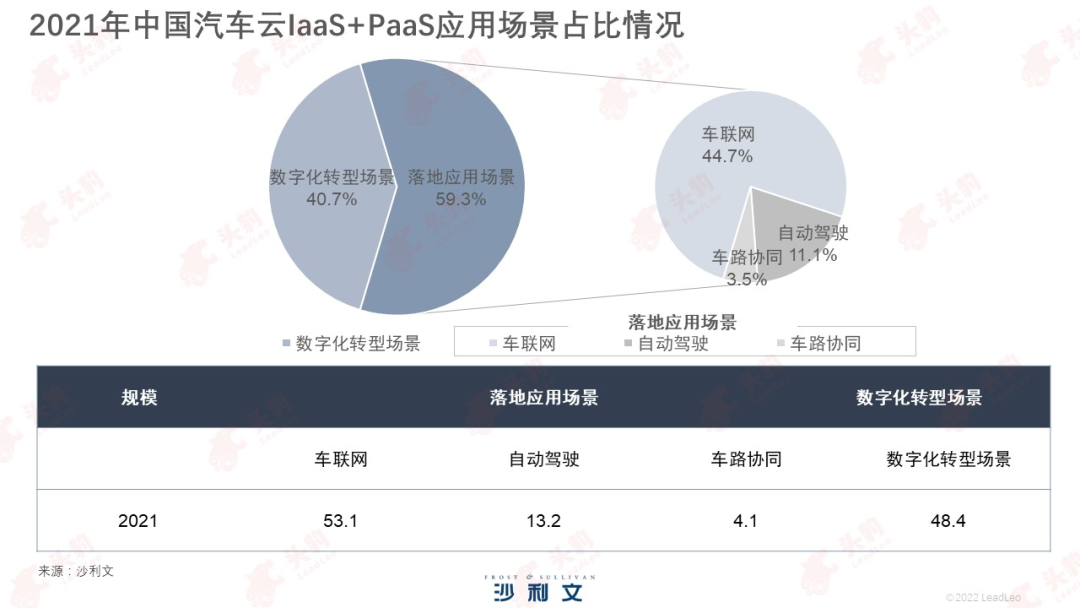

从数字化到智能化,汽车云正在进化。2021年下半年以来,腾讯、阿里、华为、百度、字节等国内各大云厂商,都开始将“汽车”从一众行业解决方案中单独拎了出来,形成了专属的汽车云架构。

1

汽车云的新拐点

2

智能汽车需要什么样的云?

3

每家车企

都要有一个智算中心?

4

结语

原创文章,作者:汽车云,如若转载,请注明出处:https://www.kaixuan.pro/news/446568/

相关推荐

-

高精度地图开绿灯,是补药还是毒药?

将自动驾驶模块化,大致可以分为导航和避障两个部分,从宣传角度来看,车企的宣传方向主要是避障,因为导航功能似乎有些普通,手机、车机上的导航软件数不胜数。然而想要实现安全性更高的自动驾驶技术,更加精准的导

-

零跑汽车IPO之我见

大概率会破发,中长期不看好。9月29日,成立8年的零跑汽车将在港交所上市,成为蔚来汽车、小鹏汽车、理想汽车之后第四家登陆港股的造车新势力。目前市场消息层面,有几个“利好”消息时

-

“销冠”小鹏,越卖越亏?

卖得越多,亏得越多,平均每辆车的亏损不断增加,这是目前新能源车企面临的尴尬局面。此前,理想汽车就曾以话题#理想汽车每卖出一辆车亏损2.3万元#登上微博热搜,引发了网友热议。随着小鹏汽车公布了2022年

-

高精地图:智能汽车下半场的隐秘战事

21世纪初,深陷两场战争泥潭的美国,怀着无比迫切心态推进无人驾驶车辆的研发,但军方资助项目造的车笨重、缓慢且不智能,令人大失所望。此后,DARPA(美国国防部高级研究计划局)另辟蹊径,于2004年-2

-

谁握着Robotaxi商业化的方向盘?

作者丨樟稻1894年,阿尔弗雷德·瓦赫伦(AlfredVacheron)参加了世界上第一个汽车比赛——“无马匹厢车赛”。在比赛中,他将自己

-

努力中的新能源车企,再尬黑就不礼貌了

新能源车市场的关注点,似乎逐渐被带偏。各家主流厂商为了达到营销造势等目的,推出新车时机会都会选择 ” 碰瓷 “BBA、保时捷、劳斯莱斯等方式,把数十万的新能源车产品包装成媲美百万级燃油车的品质。这愈演

-

“中国量产自动驾驶第一”的毫末智行:只顾下蛋,眼无珠峰?

文:郑开车@谈擎说AI主编2022年,新能源汽车领域的玩家,已经成为中国汽车产业中最活跃的力量,可以说他们贡献了目前汽车产业中的大部分话题。比如不少大佬选择为自己的新车站台,理想L9的发布,李想声称是

-

国产自动驾驶芯片公司黑芝麻:三年内有机会和英伟达五五开,盲目比算力没意义

文:贾浩楠“乐观估计,自动驾驶芯片这一块,2025年有机会跟国外厂商平分天下。”放出此话的现在,正是英伟达一家独大,Orin芯片收割车企的阶段。而要跟英伟达“五五开

-

汽车上的新地图战

文|周文斌7月11日,有媒体报道原定于今年二季度上市,但因疫情跳票的腾讯智驾地图将会在今年下半年开始量产。“腾讯智驾地图”是2021年11月在腾讯数字生态大会上发布的。其特点在

-

Mobileye下落,“地平线”上升

自动驾驶明星公司 Mobileye 这一年走得不算太顺。当地时间 10 月 26 日早上 9 点 30 分,Mobileye 正式在纳斯达克开始交易,开盘报价 26.71 美元/股,较发行价 21 美