21世纪初,深陷两场战争泥潭的美国,怀着无比迫切心态推进无人驾驶车辆的研发,但军方资助项目造的车笨重、缓慢且不智能,令人大失所望。此后,DARPA(美国国防部高级研究计划局)另辟蹊径,于2004年-2

21世纪初,深陷两场战争泥潭的美国,怀着无比迫切心态推进无人驾驶车辆的研发,但军方资助项目造的车笨重、缓慢且不智能,令人大失所望。

此后,DARPA(美国国防部高级研究计划局)另辟蹊径,于2004年-2007年举办三场奖金为100万美元的无人驾驶挑战赛。其中,2005年的挑战赛成为汽车机器人发展史上的临界点,五辆无人驾驶汽车使用人工识别系统,成功完成挑战赛。夺得冠军的斯坦福团队,基于激光雷达、相机和毫米波雷达构建点云地图——这是高精地图的缘起。

图:斯坦福大学AI实验室负责人及参赛团队队长Sebastian Thrun,来源:网络

所谓高精地图(HD Map),业界其实有多种理解——字面翻译上叫High Definition Map,即高分辨率地图;也有High precision Map的叫法,即高精确度地图;以及Highly Automated Driving Map,即高级自动驾驶地图,等。

高精地图从字面上对应“标准地图”——SD Map(Standard Definition map),业界一般把后者叫做车机地图,它是导航地图的汽车版。两者最大的区别在于,HD Map是给计算机看的,SD Map是给人看的。

抛弃定义的细微差异,我们看到随着DARPA挑战赛的成功举办,此后十多年高精地图获得了加速度发展,标志性事件包括:

◆2009年Google无人驾驶团队成立,并使用高精地图方案。

◆2014年高德地图为GM SUPER CRUISE项目生产高精地图,2017年之后SUPER CRUISE功能在北美和中国推出。

◆2014年腾讯入股老图商四维图新,收购11.28%的股份成为二股东。

◆2016年Mobileye推出包含高精地图功能(路书Roadbook)的REM系统,打算用AI为自动驾驶做众包高精地图(目前效果一般)。

◆2020年小鹏汽车、蔚来汽车等造车新势力开始自研高精地图。

◆2022年百度地图整体并入百度IDG(智能驾驶事业群组),其C端用户规模和“一张图”能力将为后者两大核心业务——Apollo汽车智能化解决方案和ACE智能交通解决方案——带来极大的协同效应和产业势能。

时至今日,我们认为新能源车和自动驾驶发展大超预期的势能、以及加快开放的政策,让高精地图处于爆发的前夜。

本文将主要探讨3个问题:

1.为什么说高精地图正处于爆发前夜?

2.高精地图的产业规模究竟有多大?

3.高精地图的技术壁垒、玩家构成以及它们的各自竞争力是怎样的?

01

高精地图爆发前夜

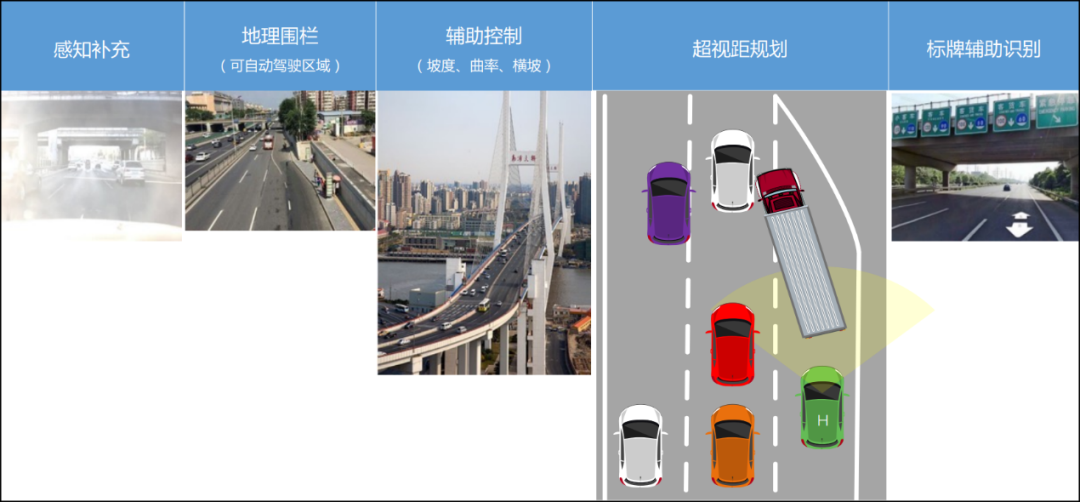

首先从技术层面看,高精地图能为自动驾驶提供感知补充、地图围栏(划定可驾驶区域)、辅助控制(坡度、曲率和横坡)、超视距规划和交通标牌辅助识别等支撑,可以让自动驾驶的安全性大幅提高。而安全,可以说是自动驾驶的第一性原则,所以我们认为高精地图是L3及以上级别自动驾驶的必选项。

图:高精地图的作用,来源:网络

再补充一组数据,特斯拉以及被市场视作其模仿者的小鹏汽车,自动驾驶进入匝道的成功率分别为30%和80%,高精地图是两者自动驾驶方案核心差异之一,特斯拉未配备,而小鹏有配备。

明晰高精地图对于L3及以上级别自动驾驶的重要性之后,我们再来看新能源车和自动驾驶当前的渗透率。

2021年,我国新能源乘用车销售331.2万辆,yoy(同比增长率)+181%。与此同时,全年新能源车渗透率达15.7%,其中12月的渗透率为21.3%。

这是什么概念呢?你知道吗,2020年11月初,国办印发《新能源汽车产业发展规划(2021-2035年)》提出2025年实现新能源车渗透率20%左右。也就是说,现实情况是新能源车渗透率提前4年达成目标。市场的火爆让整个产业都始料未及,上游的锂也因此供不应求涨到天上,这对车厂来说真是幸福的烦恼。

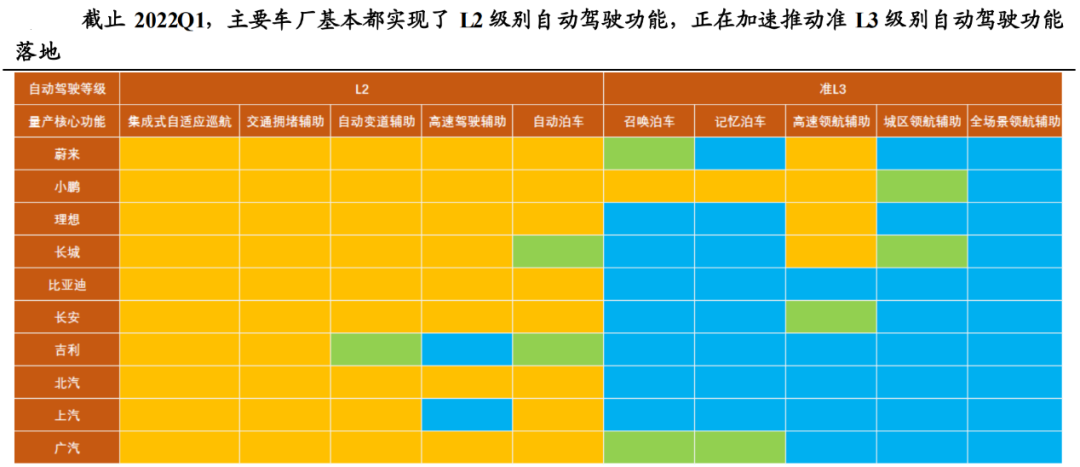

新能源车销售火爆,作为核心卖点之一的自动驾驶技术也快速应用。据国泰君安研究,截止2022Q1,主要车厂(蔚来、小鹏、理想、长城、比亚迪、吉利等)基本实现L2级别自动驾驶功能,正加速准L3级别自动驾驶功能的落地。

图:车厂自动驾驶进度(黄色标识代表已量产,绿色代表部分量产、蓝色代表正规划实现量产),来源:国泰君安

与此同时,我们看到全球自动驾驶政策正加速开放,为L3及以上级别自动驾驶技术的落地铺路,具体而言:

2021年5月德国联邦议院通过了《自动驾驶法》草案,自2022年开始允许无人驾驶汽车(L4级)在公共道路上的指定区域内行驶。

2022年4月,英国运输部修改《公路法》,允许司机在无人驾驶模式下看电视和电影等,此时汽车需保持单一车道且时速低于60公里。此外,保险公司将对无人驾驶汽车的事故承担经济责任。

2022年3月NHTSA(美国国家公路交通安全管理局)发布“最终规则”,取消对无人驾驶系统和车辆的多项常规控制要求,并允许车厂在规划公布180天后制造并部署无方向盘的汽车。

2022年4月中国北京发放无人化载人示范应用通知书,也就是允许方向盘后无人,百度是首批获准企业(旗下萝卜快跑开启无人化驾驶出行服务)。5月,深圳2022年度立法计划正式印发,其中《深圳智能网联汽车管理条例》通过三审有望年内出台,其为具备L3及以上级别自动驾驶车型合法上路扫清障碍。

从辅助驾驶(ADAS)到L3及以上高级别自动驾驶切换、从人类驾驶到计算机驾驶切换的时刻,高精地图实质上已处于爆发的临界点。

02

竞逐自动驾驶时代

目前高精地图的典型玩家有四大类(对于大公司来说界限会比较模糊):

1)大图商,百度地图、高德地图、腾讯地图、四维图新、TOMTOM和HERE等;

2)创业公司,Momenta、宽凳、Deepmap等;

3)Tier1供应商,Mobileye、NVIDIA、地平线等;

4)车厂,小鹏、蔚来、吉利(亿咖通)、上汽(中海庭)等。

从审图号(拿到导航电子地图制作甲级测绘资质才能制图,制图之后通过自然资源部的审批拿到审图号才能商用)的公示情况可以看到,大图商及车厂(主要是投资并购的公司)在不惜余力的上项目。自然资源部网站上搜索“高级辅助驾驶”,2018年-2022年6月相关审图号数量分别为2个、5个、24个、33个和14个,从2020年开始直线飙升。

图:高精地图审图号,来源:自然资源部网站

从时间轴推测,2020年飙升的审图号实际上的制图时间可能要往前推一至两年,也就是说2018-2019年主要玩家就在加速投入,它们看中了什么?大概率是高精地图行业广阔的前景,毕竟金钱永不眠。

有一种声音认为,高精地图虽然处于爆发临界点,但这行业只是一个小市场,容不下太多的资金。因为据华经产业研究院数据,2020年高精地图市场规模40亿左右,而2019年一家头部券商曾推测中国高精地图未来市场天花板为300亿元,7倍左右的空间。

我们认为以上预测过分保守,理由是其关键假设(1是未来3亿汽车保有量,2是单车价值100元)中的第二点非常不合适。100元的单车价值是根据高德地图2019年确定的年服务费来的,而当时的高精地图处于什么阶段呢?

1)新能源车渗透率低的可以忽略不计;

2)高级辅助驾驶也未普及;

3)项目稀少,高精地图当年获批的审图号更是只有5个;

4)彼时高德地图为高精地图解决方案市场老二(第一是百度地图29.3%的市占率,2020年百度地图保持第一,而高德地图的份额下滑至第四位)。

在那种全是成本、收入稀缺的财务状况下,高德地图100元的高精地图年费定价说是“半卖半送”也毫不为过。

从常识上看,一项创新的科技产品,低毛利率的硬件部分,在产品收入中所占的比例总是会随着规模效应的提升而降低;而高毛利率的软件部分,在产品收入中所占的比例总是会随着功能增加和技术突破带来的体验上升而提高。

L3级别自动驾驶作为分水岭,高精地图从非必须但配置后用户体验明显提升到功能质变,其价值量会明显提升。仅就辅助驾驶阶段而言,以蔚来自动驾驶系统NAD(NIOAutonomousDriving)为例,收费为每月680元,每年就是8160元,假设高精地图能分到1/20,也就是408元,那么按未来3亿辆车的保有量算,高精地图的天花板就是1224亿元。

考虑到L3及以上自动驾驶价值量的提升,恐怕高精地图的天花板还至少得翻倍至2500亿左右,假如2030年达到这一天花板,则CAGR(年化复合增长率)为51%。毋庸置疑,很快高精地图将会成为一门超高景气度的大生意。

那么,高度景气的高精地图行业,各类玩家成色如何呢?

03

百度地图值得多看一眼

值得说明的是,受制于行业较高的资金门槛,以及“提前一步成烈士”(未等到行业爆发),创业公司普遍竞争力不强,罕有以独立身份留在主舞台上的初创公司。而主要的国外图商和Tier1芯片公司因地理位置数据安全的考虑进不来,部分Tier1和车厂的众包地图也因为精度原因,暂时没有太大的价值,所以中国高精地图市场在未来几年还是图商(以及收购了图商的车厂)的天下。

图商是当前高精地图行业的主要玩家,其通过自建车队采集数据制图是比较成熟的生产模式,单车成本在100万元以上,包含INS惯导、激光雷达、相机和激光扫描仪等设备。

这种数据收集和更新的模式在精度上没问题,主要考量的是成本。中国公路里程已达528万km(高速16万km,国省县100多万km,其它400万km),做到季度更新的话,这个数字还得乘以4;按博世对自动驾驶时代永久静态数据按月更新的设想,这个设置得乘以12,最终需要大量的车辆和人力(采集团队和数据标注/补缺团队)才能完成工作。

那么我们可以确认的是,高精地图行业的核心战场将锁定在两处:

1、制图及维护与成本的性价比,简单来说就是谁能以低成本拿到更精确、更新鲜的数据,谁就将占据优势;

2、造血能力的比拼,其中自动驾驶生态更强的公司变现模式多样,能形成正反馈,发展的更快。

具体而言,关于数据更新与成本的性价比,可以看到生产方式层面“真·一张图”的创新。

“一张图”是指自动驾驶从A点到B点的过程中,标准地图会给出一条行车路线给自动驾驶系统。标准地图确定路线后,自动驾驶系统会根据静态/动态高精地图再规划一条更为精细的路径图,包括哪个地方并线,以多少车速行驶会一路绿灯,哪个地方需要出匝道等,哪个地方临时超视距应急反应等等,最终完成一次行程。

而所谓“真·一张图”,是指自动驾驶应用在一张图上完成的同时,生产也实现一张图。传统的生产方式是分系统独立制作后再以道路相互关联的方式来进行不同精度级别——标准地图(SD Map)、车道级地图(LD Map)和高精地图(HD Map)——的地图数据生产,独立更新会造成数据先后不一致,影响应用体验,甚至是安全性;以及多套生产系统并存的重复投入。

百度地图今年三月首创“一体化地图数据解决方案”,实现上述3种地图统一生产,大幅节约了成本,以及提高地图质量(解决不同精度等级的地图数据独立更新,带来的数据不一致问题)。

不仅如此,百度地图整体并入IDG,其C端用户规模和“一张图”能力将为后者两大核心业务——Apollo汽车智能化解决方案和ACE智能交通解决方案——带来极大的协同效应和产业势能。Apollo汽车智能化解决方案包含智驾、智图、智云和智舱,其中智图指的就是包括标准地图、高精地图和动态孪生地图的百度地图。ACE智能交通解决方案中“车路云图”四大支柱亦包含百度地图。

图:Apollo汽车智能化解决方案,来源:百度IDG路演TTP

具体而言,自动驾驶的生态有助于百度地图构建正反馈,拉开与竞争对手的差距。百度地图可输出国民级出行工具的流量入口和“一张图”能力作为重要的增长底座及核心成功要素,拉动萝卜快跑、apollo汽车智能化解决方案和ACE智能交通解决方案的增长,商业化落地又直接创造现金流和数据,能让百度地图变得更好。

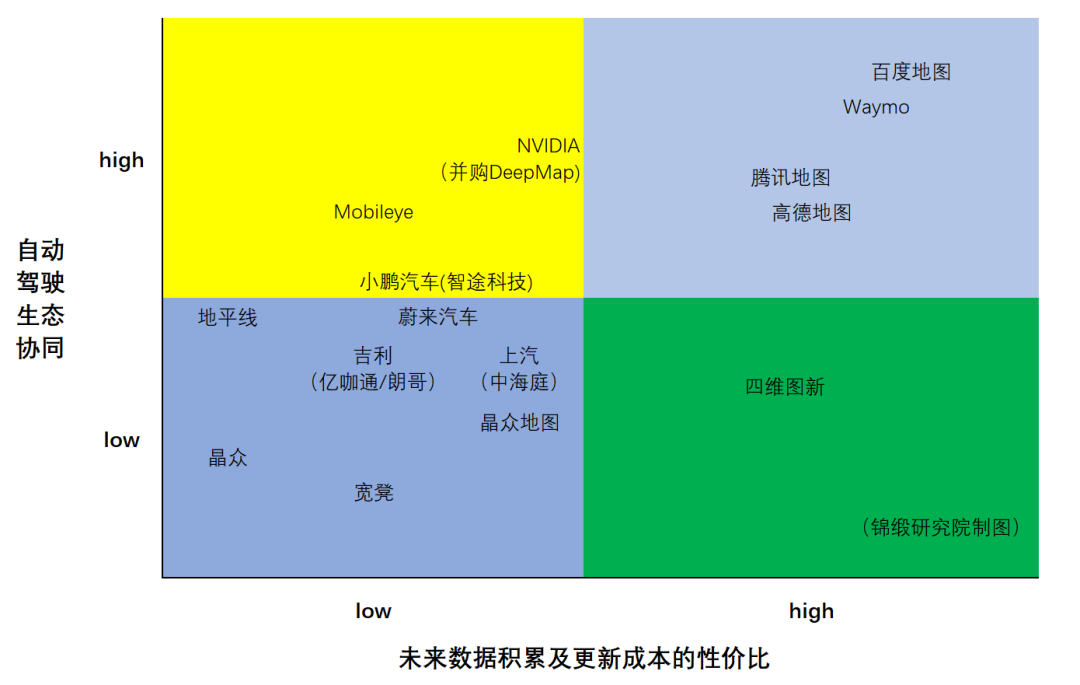

以上百度地图的正反馈逻辑,只有今天才讲得通,因为过去百度地图有部分业务是游离于IDG(智能驾驶事业群)之外的,而本次百度地图整体装进汽车事业群,组织变革将其各项能力与集团禀赋捏成一个整体,则预示着自身新周期的开启。基于以上分析,我们制作了一张高精地图玩家竞争力分析的图片,如下所示。

图:高精地图玩家竞争力分析,来源:锦缎研究院

面向未来,我们认为地图的商业模式将泛化,机器人化。

具体而言,以神经网络大脑和AI地图技术为底层,衍生出汽车型机器人,扫地机器人和Robotaxi等;四足动物型机器人,波士顿动力公司的机器狗等;人型机器人,英国科技公司 Engineered Arts的产品Ameca等全场景生活及工作服务级机器人等商业模式。人工智能及大场景开启了高精地图的新篇章,未来天高任鸟飞。

原创文章,作者:高精地图,如若转载,请注明出处:https://www.kaixuan.pro/news/357627/

相关推荐

-

李彦宏的新车,被我们堵到了

文:亦可百度创始人李彦宏现在开什么车,连百度一下都难给出底气十足的答案。但李彦宏即将开上的新车是啥?ROBO-01。是的,就是百度和吉利共同出资成立的造车公司集度的首款量产车,而且已经到了上市在即的时

-

国产自动驾驶芯片公司黑芝麻:三年内有机会和英伟达五五开,盲目比算力没意义

文:贾浩楠“乐观估计,自动驾驶芯片这一块,2025年有机会跟国外厂商平分天下。”放出此话的现在,正是英伟达一家独大,Orin芯片收割车企的阶段。而要跟英伟达“五五开

-

华为自动驾驶CTO陈亦伦离职,转投清华AIR张亚勤麾下

作者:贾浩楠华为智能车的核心高管,又有流失。陈亦伦博士,既是华为自动驾驶系统CTO、也是车BU首席科学家,从0到1主导完成了华为第一代自动驾驶系统的全栈研发。而他直接负责的子部门,则是智能驾驶产品部。

-

脱口秀“车间一枝花”赵晓卉奔赴自动驾驶,“取关雷军”,入职文远知行

文:允中赵晓卉退赛了,还有了新工作。并没有选择让“1米8诗人”李诞成为自己的老板,全职加入脱口秀行业。赵晓卉去哪儿了?她的说法是从广汽辞了职,入职了自动驾驶公司,不过具体没说哪

-

“中国量产自动驾驶第一”的毫末智行:只顾下蛋,眼无珠峰?

文:郑开车@谈擎说AI主编2022年,新能源汽车领域的玩家,已经成为中国汽车产业中最活跃的力量,可以说他们贡献了目前汽车产业中的大部分话题。比如不少大佬选择为自己的新车站台,理想L9的发布,李想声称是

-

百度新财报,智能云、自动驾驶扛大旗?

受疫情反复、流量红利消失等多方面因素影响,之前持续保持高增长态势的互联网厂商也不复往日辉煌,不少互联网大厂也因此出现了增速放缓的情况。不过,百度却交出了一份超出市场预期的成绩单,其韧性之强可见一斑。财

-

估值500亿,一只超级独角兽倒下

一切来得猝不及防。本周,福特官方一纸声明震撼创投圈:由福特、大众联手投资的自动驾驶公司 Argo AI 将被关闭并解散,员工和部分零部件将分别被福特汽车公司和大众汽车公司接收。消息传来,不少VC投资人

-

万元月薪的安全员,成了无人驾驶的“垫脚石”?

在自动驾驶的主流叙事语境中,安全员似乎是一群被刻意折叠起来,甚至带有些“悲情色彩”的群体:他们从事着一份在外界看来极具科技感的职业,却拿着不足万元的薪水;他们帮助技术优化,让算

-

京东物流无人车骨干出走,在苏州单飞创业,已获3000万美元投资

文:邓思邈苏州街头巷陌,正在被自动驾驶占领。自动驾驶出租车,自动驾驶巴士,自动驾驶物流配送车……在自动驾驶的研发测试进程中,没有比苏州更热闹的地方。也没有比苏州,更适合&l

-

马斯克把超声波雷达也扔掉了!特斯拉再度减配:8摄像头终极传感器方案面世

文:雷刚纯、纯、纯视觉!现在的特斯拉传感器和自动驾驶方案,真正100%纯视觉了。按照最新发布的公告,继毫米波雷达后,连超声波雷达也被马斯克扔进了汽车工业垃圾堆。特斯拉声称,利用AI摄像头的软硬件能力,