全面押注AI 5年,百度由技术驱动的“营收换挡”,终于出现完成时。技术出身的李彦宏,从没有吝啬过对技术的投入。9月1日,在世界人工智能大会上,李彦宏回顾百度在人工智能领域摸爬滚

全面押注AI 5年,百度由技术驱动的“营收换挡”,终于出现完成时。

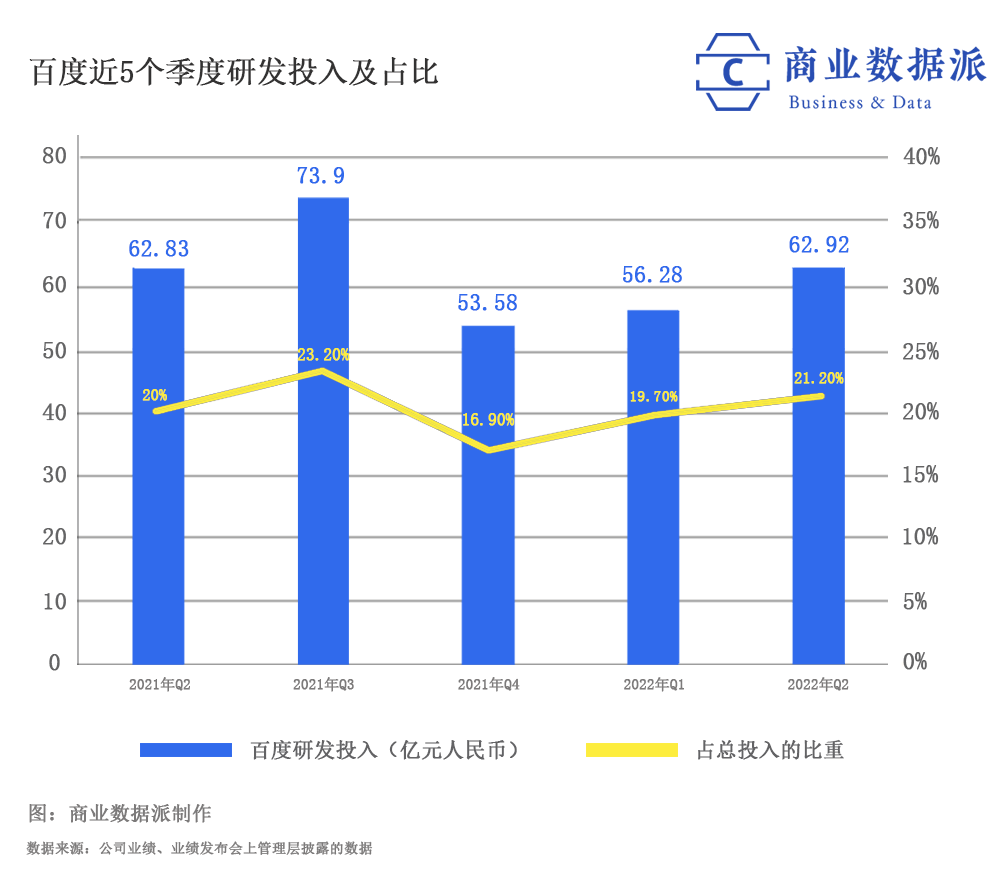

技术出身的李彦宏,从没有吝啬过对技术的投入。9月1日,在世界人工智能大会上,李彦宏回顾百度在人工智能领域摸爬滚打的10年,再次提到,“这10年,我们累计研发投入超过1000亿,每年研发占比都超过15%,去年更是达到23%。”

十年千亿的投入,终于看见了成效。

8月30日,百度发布2022年第二季度未经审计的财务报告。第二季度,百度实现营收296.47亿元;归属百度的净利润(非美国通用会计准则)达到55.41亿元,同比增长3%,环比增长43%。值得注意的是,智能云已经成为百度营收的第二曲线。

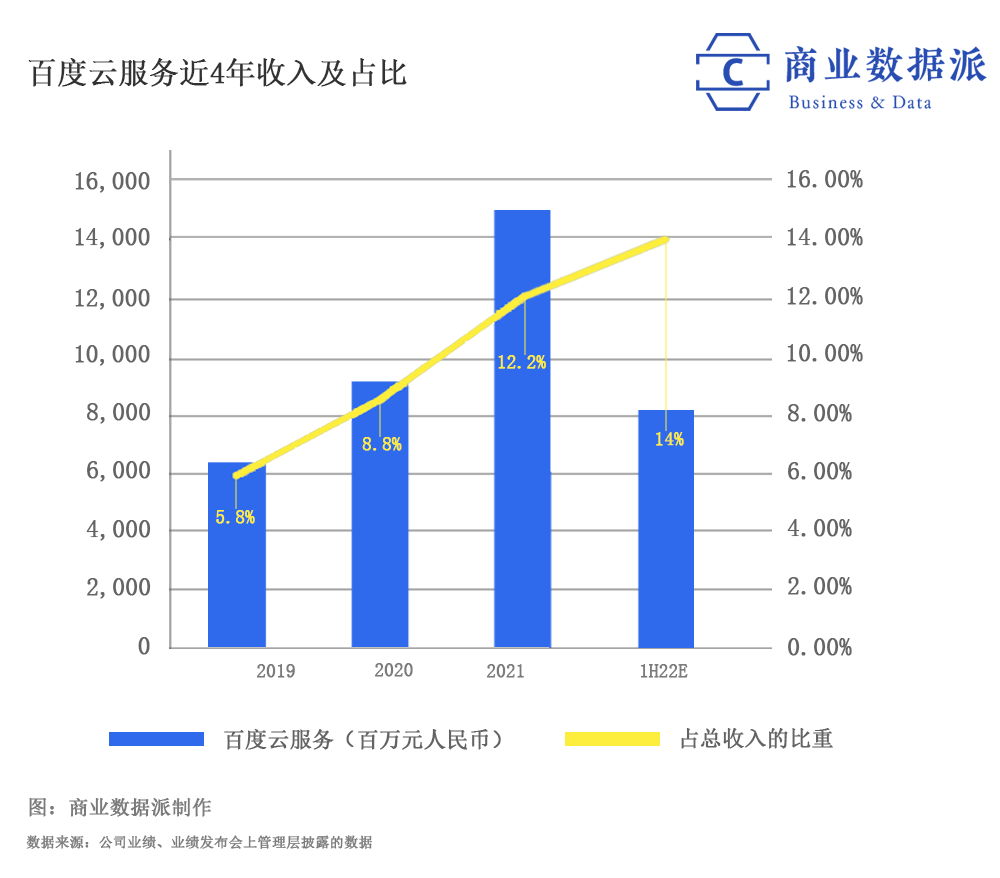

财报显示,二季度,百度智能云营收同比增长31%,而在今年一季度,这一数字为45%。近5个季度,百度智能云的季度营收同比增速均超过30%。而在整体规模上,2022年仅上半年,百度智能云营收就已经超80亿元,约占集团总收入的13.7%;而在2021年,百度智能云全年营收为151亿元,占集团总收入的12%。可以看出,百度智能云业务在集团整体收入中的占比正稳健增长。

此外,在今年政策推动和技术进一步成熟下,百度智能驾驶的商业化苗头也出现。财报披露,百度旗下自动驾驶出行服务平台萝卜快跑提供了28.7万次乘车服务,同比增长近500%。截至2022年7月20日,萝卜快跑累计订单量达到100万单。

这个世界,从不缺少异军突起的商业新贵,但对已经成熟的大公司,却最容易面临着“创新者的窘境”。从规模经济的红利,到一步一个脚印的产业数智化,是每个互联网巨头必须要给出的答案,而转型期中不可避免遭遇的阵痛,需要用长期的“相信”才能坚持地下来。

01

商业数据派统计了百度近7个季度业绩发现,百度非在线营销收入在总收入的占比不断攀升,从2020年第三季度的14%,增长至2022年第二季度的20%。2021年整年,非在线营销收入为212亿元,同比增长71%。

百度管理层在电话会议中表示,百度当前增长是由智能云、智能驾驶、小度等非广告业务驱动的。

从过去5个季度的财报数据来看,百度云的增速在2021年Q3出现明显的转折点。

2021年Q2,百度云营收同比增速为31%,在2021年Q3直冲73%,远高于当年的中国云市场增速。进入2022年,基于“云智一体”独特优势以及对行业需求与痛点的深刻理解,百度智能云在中国产业数智化转型中体现出更强竞争力。2022年Q2,百度智能云增速再次领跑行业,营收同比增长31%,环比增长10%,占百度核心收入比例进一步提升。

智能云突然加速狂奔,百度做了什么?

百度智能云的主要收入来源于三部分:一是公有云IaaS;二是政企业务,如交通、制造、能源等公用事业和政府公共部门;三是数据智能相关的PaaS、SaaS业务。

李彦宏在财报后电话会议中讲到:百度智能云继续受益于中国数字化和智能化转型的增长机会,通过百度的AI能力支持百度在制造业、交通、能源和公用事业以及公共部门的客户。当前,中国的数字化和智能化转型仍处于初级阶段,各组织都渴望利用技术提高效率和生产率。

从2021年开始,财报中便不断重点提到百度ACE智能交通业务板块。2022Q2财报显示,截至季末,按合同金额逾人民币千万元计,已有51座城市落地实践了百度ACE智能交通,较去年的20座城市有所增加;较上季度的41座城市增长了10个,收入增长超40%。

为何重点押注智能交通?

云厂商的竞争,已经从粗犷的全面竞争,发展成多点并行的精准竞争——政企市场、区域市场都是竞争焦点。八仙过海各显神通的云厂商,都需要拿出看家本领来寻找突破口。

对云厂商来说,智能交通往往是切入智慧城市大项目的抓手;对百度来说,智能交通也是其多年深耕的方向。

据了解,百度云ACE智能交通在多个城市的城市洞察、城市治理、产业发展、惠民服务四大板块打造了70余个智能化应用场景解决方案。另一方面,也通过AI能力帮助城市减碳,交通运输部科学研究院今年1月发布的一份报告显示,百度ACE帮助保定市每年减少二氧化碳排放2.44万吨,相当于种植超过24万棵树。

“未来,我们将继续聚焦重点行业,关注关键行业,并利用AI创新实现类似案例的跨行业复制。通过这样,相信未来能够减少经营损失。”李彦宏在财报后会议如是说。

▲百度AI应用

百度智能云商业化提速的同时,今年,智能驾驶也迈上了一个新台阶。

财报数据显示,萝卜快跑的城市落地规模、服务深度也在持续扩大。在地理覆盖方面,萝卜快跑已在北京、上海、广州、深圳、重庆、武汉、合肥、成都等十多个城市落地。以北京亦庄为例,萝卜快跑已占据亦庄地区约10%的网约车出行市场份额。现在,有超过100辆萝卜快跑为亦庄居民服务,平均单车每日完成量20单以上。

批量落地的背后,是政策方面的支持。8月初,百度在重庆和武汉同时获得全无人商业经营服务资格,这让“无人出租车”落地城市成为了可能。同时,在今年的百度世界大会上,百度发布了第六代无方向盘无人车Apollo RT6,目标量产成本仅为25万元,使无人车的成本在中国首次进入大众市场电动车的价格范围。

智能驾驶落地的两个关键问题在今年都有实质性的进展:一是成本的降低,二是法律法规的支持,让智能驾驶的商业化也不再遥遥无期。

李彦宏认为:“L2之后率先进入商用的很可能是L4,而不是L3。”原因在于,L2与L4的责任界定比较明确,而L3很难进行责任判定,在商业发展的道路上,百度更倾向于跨越式路径。

城市批量落地带来的大规模运营,可以更好地获取大量数据,识别测试阶段不可见的问题,有助于进一步提升L4级自动驾驶技术。

从整体来看,李彦宏反复强调的智能云和自动驾驶促进的营收增长,已经深入行业和城市,第二、第三增长曲线都迎来了商业化的一个新台阶。

02

如今,人工智能商业化已经看到初步回报,但放在几年前,这就像一场“豪赌”。

2019年3月,面对当时一路狂奔的A和T,李彦宏被问到,百度在BAT中属于什么样的位置?他回答:“百度还是专注于最擅长的技术创新,不可能每个机会都属于百度。”

而近十年中什么才是最大的技术创新?李彦宏的答案一直是AI。

2010年,百度成立第一个AI部门:自然语言处理部(NLP)。此后,2013年和2014年又陆续成立“深度学习”研究院(IDL)、大数据实验室(BDL)和硅谷人工智能实验室(SVAIL),三个部门合并成为百度研究院,吴恩达、余凯等众多人工智能领域的技术大牛都曾出任该研究院院长,也为整个中国人工智能行业输送了不少人才。

一位2013年在百度工作的员工对商业数据派回忆,“我是2013年在南洋理工硕士毕业,专业就是NLP,当时国内并没有这个专业,听说过的人都很少,但毕业却被百度高薪招揽。”

此后,百度在2017年确立了人工智能为集团战略,在AI技术上的投入更加不遗余力。

一位百度研发部门员工在社交平台上分享到,百度研发部门流行的一句话就是“有一块投一块,有100亿投100亿”。

财报显示,百度核心研发费用占收入比例已连续7个季度超过20%,而国内大厂普遍在百分之十几左右。

纵观百度的AI技术发展,大致可以分为3大阶段:

第一阶段是探索阶段。2010-2017年,百度在机器学习、算法等基础能力的建设上投入大量精力,打造拥有语音、图像、自然语言理解、用户画像4大核心能力的“百度大脑”,为后续的深度发展奠定基础;

第二阶段是创新阶段。从最底层高端芯片昆仑,到飞桨深度学习框架,再到预训练大模型。百度从硬件到软件,进行了全面自研和科技创新的之路;

第三阶段是前瞻阶段。8月25日,百度发布超导量子计算“乾始”和全球首个全平台量子软硬一体化解决方案“量羲”,集量子硬件、量子软件、量子应用于一体。

“当下的量子计算仍处于相当早期的阶段,至少十年才能看到初步落地”,多位资深行业投资人曾对商业数据派表示,量子计算是未来,也是难而正确的事,对投资人是超长的耐心考验。

对于巨头来说,也同样考验耐力和坚持。但只有提前布局,未来才能更有竞争力。

在十年的长期投入后,AI技术应用在各行业初显成效。

▲百度底层技术研发

近些年来,伴随数据井喷、算法进步,以及算力突破,预训练大模型成为人工智能发展的新方向。百度首席技术官、深度学习技术及应用国家工程实验室主任王海峰认为:“预训练大模型成为人工智能的新方向,而知识增强大模型能降低AI开发与运用的门槛。”

财报中显示,百度已经推出了金融、电力、航天等行业大模型,实现在应用领域效率的大幅提升。预训练大模型与行业的结合,可以节省底层模型的训练时间,直接通过喂养行业数据,快速跑出适应行业的AI模型,提高训练效率。

最近,百度进一步训练大规模的算法模型。今年7月,百度联合中国航天发布世界首个行业领域大模型——航天—百度·文心大模型,通过AI能力适应深空复杂多变的环境,助力深空探测。

不过目前,对人工智能大模型来说,要解决的问题还很多。由于人工智能应用领域十分广泛,需求呈碎片化,如何解决通用性问题是个挑战。而大模型虽然具备了更强的通用性,但它的训练和推理普遍需要消耗较多资源。

不过,这不仅是单一技术的问题,而是整个人工智能赛道都面临着投入产出比并不平衡的商业化难题。

03

无论是商汤在上市后遭遇市值腰斩,旷视科技屡次冲击IPO受挫,还是百度在转型期内被市场持续低估为“水泥股”,AI概念股一直在冰与火中挣扎。

另一方面,数实融合,将成为未来经济高质量增长的驱动力。

趋势在前,但实体经济的很多领域数字化改造尚未完成,智能化的渗透更尚需时日,智能化对实体经济的巨大拉升作用还没有在实际应用中体现。因此,人工智能的商业化还需在黑暗中摸索一段时间。

2021年,百度季度经营利润率在连续下降,在市场上也面临着业绩压力。不过,本季度出现了好的信号,2022年Q2,百度经营利润环比上涨约30%。百度首席财务官罗戎表示:“第二季度,由于降本增效、提高运营效率,百度核心在非美国通用会计准则下的运营利润率为22%,较2022年第一季度的17%有所上升。”

这意味着,虽然当下AI商业化仍处于早期,但已经能够透视到黎明。

今年,云大厂纷纷都把盈利当作一个核心目标。

阿里云今年迎来盈利后,腾讯云也设立了今年内打平的目标,华为的“寒气”内部公告中也明确“整个公司的经营方针要从追求规模转向追求利润和现金流”,相信华为云也不会例外。

百度云也将盈利提上了日程。百度高管在此次财报电话会议中提到:“智能云业务目标是,扩大规模的同时实现盈利”。

对于当下的云计算格局来讲,IaaS同质化严重,各大云厂商都将目光瞄准了PaaS和SaaS层。此前百度数据业务部门负责人接受《财经十一人》采访时曾表示,数据智能是云市场附加值较高的部分,运转成熟后,营业利润率可达60%-80%。

百度管理层在上个季度财报电话会议中也提到,百度智能云未来的增长将靠政府和公共部门、智能交通等领域驱动,预计混合、私有云业务还将进一步扩张。

显然,百度智能云已经迈过发展的早期阶段,找到了增长锚点。随着解决方案的标准化和规模化,行业复购率若能达到进一步提升,利润率也将逐渐提高。

这为未来的AI商业化开了一个好头。

原创文章,作者:百度,如若转载,请注明出处:https://www.kaixuan.pro/news/428218/

相关推荐

-

百度、华为奋战数字人:不容错过的百亿大盘

配图来自Canva可画

-

爆款治不了爱奇艺的病

爱奇艺的发展过程,是大多数互联网企业的缩影。雄心勃勃占领市场,最终都难以突破增长瓶颈,靠烧钱占领的市场,要持续靠烧钱守住,亏损也就成为常态。2022年5月26日,爱奇艺(NASDAQ:IQ)发布202

-

腾讯、百度花式布局CRM

配图来自Canva可画早在2019年,国内几乎所有的互联网巨头就已经在CRM领域排兵布阵了,但由于投资理念和商业逻辑的不同,BAT入局CRM的思路完全不同:腾讯采取广泛投资、阿里选择战略合作、百度则是

-

百度新财报,智能云、自动驾驶扛大旗?

受疫情反复、流量红利消失等多方面因素影响,之前持续保持高增长态势的互联网厂商也不复往日辉煌,不少互联网大厂也因此出现了增速放缓的情况。不过,百度却交出了一份超出市场预期的成绩单,其韧性之强可见一斑。财

-

百度李彦宏:车厂从0自研自动驾驶成本高还没竞争力,L4会比L3更快商用

文:允中“人工智能火了这么多年,商业化始终是其中一个软肋。”刚刚在2022年世界人工智能大会现场,开场演讲嘉宾李彦宏,讲得直接,一语中的。这位百度创始人还说,AI缺乏好的商业前

-

北斗卫星定位加持,百度地图正式切换北斗优先定位

近日,百度地图官方公告发布了北斗卫星导航系统应用的最新进展。百度地图宣布正式切换为北斗优先定位,百度地图智能定位开放服务升级为百度地图北斗定位开放平台,北斗卫星日定位量首次突破1000亿次;同时,在北

-

糯米死了,百度一个时代结束了

“我听说恐龙脚上踩到一个石头,几个小时以后他的脑子才能够反应过来,这样不管你长到多大,你都会灭绝。而我们不能做恐龙,我们要做一个强者。”这是2012年底李彦宏给全公司的内部邮件

-

沈抖应该去抖音

文丨李登华没有什么比最高管理层权力更迭更能表明一家公司的焦虑与渴望改变的迫切。今年5月5日,百度集团宣布新一轮干部轮岗。集团执行副总裁沈抖担任百度智能云事业群组(ACG)负责人,至此,沈抖告别了他执掌

-

百度造车没有方向盘

百度今年的世界大会从一个略显“诡异”的插曲开场——腾讯视频号把百度的直播给掐断了。就在大家怀疑是不是因为直播中大量的“开车”之类

-

是时候重估百度了

“人工智能甚至有了方向性的改变”,这是李彦宏的判断。2022年世界人工智能大会上,李彦宏发表了主题为《人工智能和实体经济的“双向奔赴”》的演讲,认为人工