“繁荣集市不再‘繁荣’。”不到3个月,从开放加盟到破产清算,网红临期折扣店Boom Boom Mart繁荣集市(以下称“繁荣集市&rdquo

“繁荣集市不再‘繁荣’。”

不到3个月,从开放加盟到破产清算,网红临期折扣店Boom Boom Mart繁荣集市(以下称“繁荣集市”)突然倒下。

据企查查上的信息,今年3月,繁荣集市母公司上海嘣嘣喵科技有限公司在拖欠供应商贷款金额的合同纠纷中自称,公司业务停顿、无现金流,准备申请破产。

近日,新零售商业评论走访了繁荣集市位于上海大学路的门店,发现除了员工服装、收银管理系统外,好特卖原封不动地接手了这家门店。

“其实,早在2、3月份我们就已经接手管理繁荣集市的团队了,繁荣集市原团队保留下一部分人。”好特卖店员透露。

繁荣集市曾计划在2022年发展60余家门店,并预计到2023年在全国开设超过1000家门店。如今,这一点亮全国的计划已如流星般划过。

繁荣集市,新零售商业评论摄

从“临期折扣店融资第一股”折扣牛的一代店在北京折戟,到不少入局者在社交媒体平台吐槽经营临期折扣店失败的经历,再到繁荣集市退场。倒了一茬又一茬的临期折扣店,还有多少生存空间,又该何去何从?

跑马圈地

莉莉上班的写字楼楼下开着一家好特卖,按照她的说法是:下午一趟、下班一趟,好特卖已成为每日休闲解压的打卡点。

“好特卖是我第二个家,谁也不许说好特卖坏话”“梦到一晚上在嗨特购狂买”……微博上,不少消费者为临期折扣店疯狂打call。

回想2020年,彼时,临期折扣店初露头角。当媒体圈还在讨论消费者对临期产品接受度有多大时,“嗅觉”敏锐的投资人已经挤入临期折扣店赛道。

一位零售行业从业者透露,在2021年3月的一场折扣店行业活动上,总共11个项目参与,但台下坐着1000多位投资人。

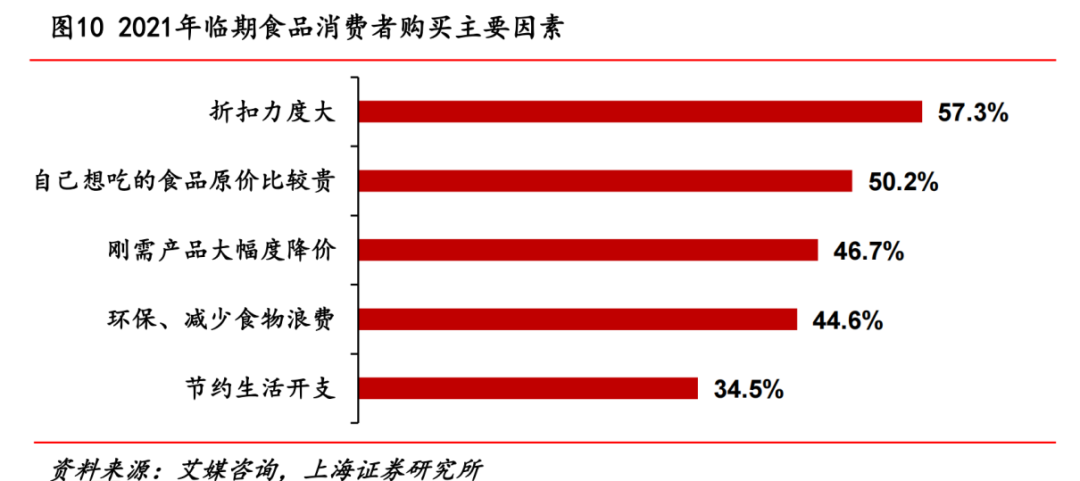

事实证明,临期折扣店不仅仅是被炒热的,其中也确有机会。据央视财经报道,国内消费者对临期产品接受度并不低,超4成受访消费者表示愿意购买并推荐临期产品。

大环境的变化也提供了一定的助力。疫情爆发以来,商品物流周转和实体店经营受阻,大批商品积压在仓库和门店,滞销品数量增加给予临期生意更多发展空间。

上海证券2022年折扣零售研究报告显示,2020年临期产品市场规模快速增长至318亿元,预计在2025年突破400亿元。

基于多重红利,临期折扣店开始加速狂奔。

不到两年,好特卖门店已布局至包括北上广深在内的20余个城市,门店数达到500多家;同为临期折扣店的明星企业嗨特购,在全国也有200多家实体门店;从南京起步的临期折扣超市小象生活已布局扬州、常州、连云港等多市,门店数量突破70家;爱折扣在天津大本营持续推广;折扣连锁超市奥特乐进驻成都后,不到3个月开店10家,走进重庆市场后又吸引不少人前来打卡……

好特卖,新零售商业评论摄

脆弱的供应链

一时间,临期产品折扣店热得发烫。

2020~2021年,好特卖获得了包括金沙江创投、云九资本在内的6家投资机构超千万级注资。嗨特购、爱折扣等多家临期折扣店品牌也获得了多轮融资。

不过投资热很快就过去了。通过观察各家融资信息,新零售商业评论发现,去年9月至今,好特卖、嗨特购、爱折扣等知名玩家基本都没有获得融资,繁荣集市IPO的计划也成了泡影。短短两年,临期折扣店怎么了?

某PE机构消费投资人李星向媒体表示,2020年临期折扣店模式刚火的时候,他也曾研究过这一业态,最终没有入局。在他看来,实体零售本就不是门轻松生意,尾货供应链又不稳定,发展前景有待商榷。

从供应链端来看,临期产品销售这门“夹缝中的生意”显得十分脆弱。

一是上游供应链整合难度大。繁荣集市创始人范智峯在今年4月的采访中表示,保质期超过2/3的商品主要会进入临期批发市场。目前,临期产品折扣店的货源主要来自当地批发市场、经销商、品牌厂商和广告/直播公司。其中,从批发市场采购的货物量占比约30%,采购的产品中食品占比60%。

以临期食品采购为例,新零售商业评论查阅了国内临期折扣食品货源批发平台“超级供货仓”后发现,我国临期折扣食品批发仓分布很不均匀,最多的是在上海、北京、天津、沈阳等城市,布局在我国东部沿海一带。光是天津一地就有五六十家批发仓库,反观部分城市可能只有个位数。整体来看,上游批发渠道比较分散。

二是尾货竞争空间正在收缩。全国疫情有所好转后,商品周转逐步恢复正常。再加上品牌、厂家经过大批商品滞销的教训后必然会关注提升数字化管理能力,尾货规模或许无法同临期折扣店发展早期相比。

显然,临期生意正从偶发的增量机遇走向存量竞争,货源规模收缩,投资热潮降温,但赛道玩家逆向增多,竞争更为激烈。

从去年下半年开始,连锁商超人人乐、家家悦推出折扣店业态;盒马鲜生布局生鲜奥莱店,内部消化盒马邻里等业态的临期及滞销商品;今年年初,苏宁、拼多多也跑进线下临期圈。

这也意味着,商超、电商平台除了打折促销外,此前退回供应商后可能流入临期市场的商品将大幅减少,由此也会瓜分临期渠道的货品。

对各家临期折扣店品牌来说,上游采购渠道一缩再缩,自身规模优势和议价能力受到考验。

或许是预测到行业的内卷化竞争,又或许是想要巩固先发优势,临期折扣店品牌早早发力采购。

去年7月,上海某食品供应链从业者通过短视频公开表示,好特卖的月采购金额达到1.5亿元。尽管官方未对数据做出回应,那时候做临期生意的个体户已经开始吐槽“想拿到好货不容易了”。

三是物流成本增加。且不说国内柴油价格从2020年6月的不到5500元/吨,上涨至今年7月的超8000元/吨,从上游各渠道(有些甚至跨省)运输至门店的成本,削弱了不少利润空间。

范智峯透露,上海封控期间,繁荣集市从上游供应商进货曾遇到现金结算的情况。无账期导致品牌自身可支配的流动资金变少,物流、门店经营开支受到一定影响。

加速失衡

“一般消费者是比较清楚自己想要什么的,不清楚的时候才会闲逛。第一次去可能是想了解或图新鲜,选择复购一定有明确的目的。”采访中,某消费者调研专业人士表示,如今消费者的消费动作具有较强的目标,且购买渠道便捷多样,不满足预期很容易转向选择其他渠道。

自从供应链竞争变得紧张,为了性价比去逛临期折扣店的消费者,明显感觉门店不友好了。豆瓣小组“我爱临期食品”中开始出现抱怨临期折扣店产品价格变贵、杂牌产品变多的吐槽贴。

试问,要是不能在临期折扣店买到实惠、心仪的商品,失去了薅羊毛的快乐,有多少消费者会选择复购?

数据显示,临期折扣店的目标消费者是26~35岁的年轻群体,这类消费人群通常只会为熟悉的产品品牌买单,而对于那些主打“临期”“折扣”的并不熟悉的品牌,往往选择忽略。

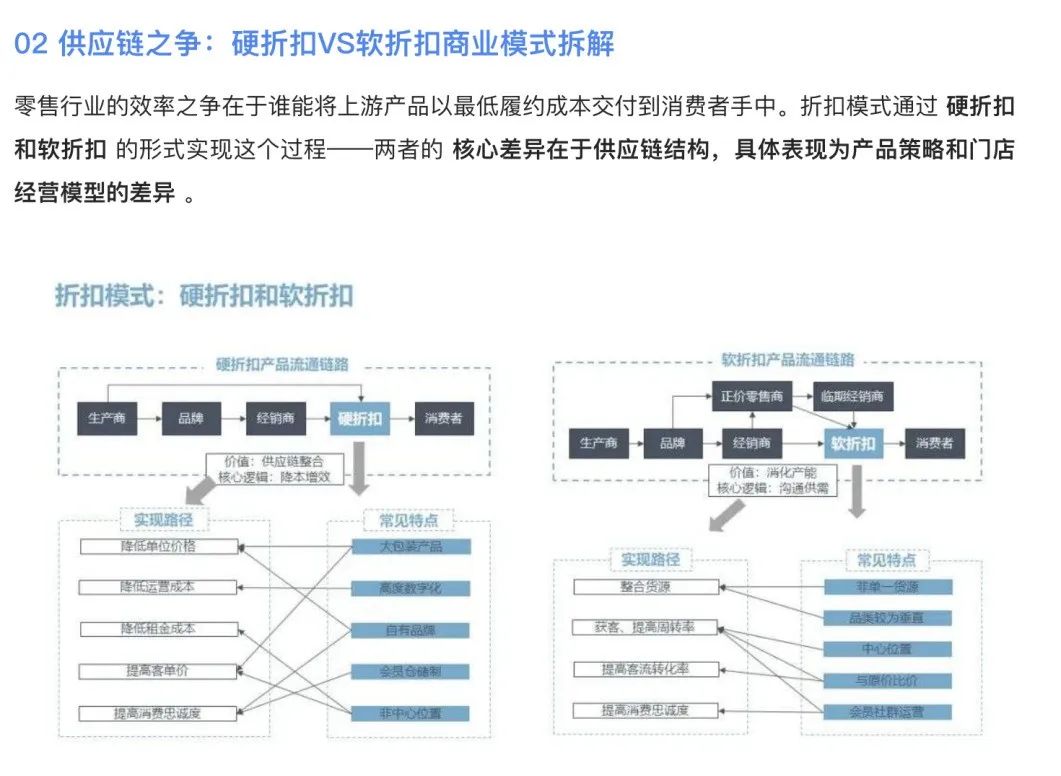

结果就是,临期折扣店这类主要依靠沟通供需来促成生意转化的软折扣模式,在现实的商业竞争环境中愈发难以调节上下游和供需平衡。据财经自媒体进击波财经报道,临期折扣店达到50%的毛利率已是行业过去时。

新零售商业评论走访的繁荣集市大学路店,曾因为售卖过美妆品牌妃诗韵(FACEWING)的网红产品小灯泡唇釉,在小红书上积累了多篇自来水种草笔记。然而在走访的晚间八九点,门店入口处的大牌美妆区始终无人问津。

经营实体门店本就是重资产运营,临期折扣店目前的盈利模式是靠大牌折扣引流,靠小牌商品获利。当大牌折扣失去吸引力,小牌商品得不到消费者的喜欢时,临期折扣店的盈利模式正在破碎。

未来猜想

临期折扣店业态如此脆弱,该如何寻找出路?

繁荣集市创始人范智峯认为,如果只卖临期,那就变成了品牌方的“下水道”。临期折扣店应为自己寻找附加值。繁荣集市另一创始人周召曾在采访中给出了自己的思路。

他表示,零售成功的原因是要让消费者产生品牌认知和依赖。繁荣集市的定位是线下流量入口,未来与私域、社区电商相结合,加强消费者黏性。

去年年底,繁荣集市开放加盟的同时,为进一步贴合年轻人喜好,不仅更换了logo,将店铺名改为“宇宙一番折扣店”,还更新了门店场景,突出年轻化的品牌形象。

从官方公众号推文中使用的两张配图能看出,繁荣集市计划增设生鲜熟食、数码电器品类,并开发自有周边产品,计划走全品类、品牌化路线。

图源繁荣集市公众号

在新零售商业评论看来,仅凭借2021年3月挑战者资本数千万元的投资,再加上数10家门店,繁荣集市的议价及采购优势着实有限。增加采购品类、争夺优质产品、改店型、做附加产品,无疑都导致现有资金无法支撑前端采购,无法满足后端销售。

还未夯实业态便想着建立品牌,走得太快,或许是繁荣集市现金流断裂的根本原因。

回看赛道,今年6月,小象生活获得数千万元A轮融资,嗨特购创始人张强公开表示计划在未来几年实现上市。临期折扣店或许还有其他发展机会。

1. 分区域经营

同样是临期产品,打动消费者的点不尽相同。一二线城市的消费者具有较强的品牌敏感度,倾向于选择大牌打折品。而处于下沉市场的消费者,价格敏感度更高,看重产品性价比而非品牌。

若在一二线城市增加常见品牌货源并加强与品牌的合作,强化产品品牌标识,或将持续吸引消费者进店。

对此,业内人士表示,好特卖的数字化管理信息已验证客流量和转化率能给品牌方提供营销价值。针对下沉市场,临期折扣店则可以专注做高性价比及货品管理,承担起小众品牌销货仓的角色。

通过将两波消费者做区分,缓解大品牌供不应求,小品牌在门店滞销的问题。目前从好特卖针对不同城市推出的品牌赋能、供应链赋能两类模式看,其目的正是想基于现有采购资源进行分区域的精细化运营。

2. 走向硬折扣

从商业模式上看,临期折扣店存在的底层逻辑在于软折扣模式下的沟通供需,在市场滞销的夹缝中寻找生意。但如今市场竞争激烈,上下游内卷化,一味夹缝中求生并不是好办法,主动优化成本结构才能获得更多的利润空间。

图源众为资本

在这方面,奥特乐的做法是引入数字化方案,梳理业务流程并计划实现自有品牌占比50%,以提升利润空间。

本土线下临期折扣店先行者折扣牛、聚焦社区生意的临期折扣店品牌小象生活,则选择持续打磨、优化供应链和门店运营的各个环节。

例如,折扣牛采取临期品厂家现金直采、24小时营业、门店装修配置厂家直购,从而压缩成本空间;小象生活旗下新业态惠买喵超级折扣仓则采用“宽度广、适度深度”的选品策略,根据目标客群消费频次精细化选品,以此提升周转效率。

谈及临期生意采购的发展变化及未来,临期行业创业者、抖音博主大嘴叭叭叭提到:“疫情只是催化剂,疫情前临期行业一直是稳定的存在。”

上海金园路坐落着国内最早的一批临期批发仓和实体临期折扣仓,至今经营了10余年。它们的存在正是行业人看向未来的底气。

临期折扣店不是新兴产物,有资源、有需求,就有机会。但与此同时,资本催化下危机四伏的市场环境不容忽视。大浪淘沙,谁能跑进决赛圈?

原创文章,作者:折扣店,如若转载,请注明出处:https://www.kaixuan.pro/news/419113/

相关推荐

-

拼多多启动“超级农货节”:24天投入15亿资源,助力农产

采石榴、摘葡萄、下秋梨;吃蟹、饮茶、打枣。8月21日,争秋夺夏之尾,拼多多适时推出“在线时长”达24天的“超级农货节”,横跨处暑、白露两个“

-

全球最low的西餐厅:开店1500家,一年收入100亿

从体育零售用品迪卡侬,零售超市奥乐齐逼退沃尔玛,到家居行业宜家,再到小米以及新能源汽车比亚迪崛起,低价几乎受用于全球。在长居高端的西餐领域,反向主打低端意式西餐的萨莉亚也脱颖而出。这里不乏6 元/杯的

-

这届年轻人还有人买盲盒吗?

稀缺的价值永远往塔尖走!今年上半年,潮玩工厂正普遍为没订单发愁。Tech星球报道,前两年的潮玩市场迎来了大爆发,但从去年年底潮玩就出现滞销情况,近期泡泡玛特发布的财报也显示,其上半年营收增长30%左右

-

短剧正在抢长剧的生意

7月22日,短剧分账“剧王”诞生了。猫眼研究院发布了《2022年上半年剧集市场数据洞察》,其中腾讯视频短剧《拜托了!别宠我》累计分账超3000万元,再创微短剧领域分账新高。这背

-

北上广容不下“雪莲冰”,十八线没有“钟薛高”

2020年,中国冰淇淋行业供给规模达到567万吨,位居世界前列。市场扩容给了国产品牌更多机会,伊利、蒙牛、光明、钟薛高们,得以和哈根达斯、和路雪、雀巢等一较高下。但与此同时,也带来了高价驱逐低价的普遍

-

年盈利15亿,比“卖娃”更赚钱的生意是卖卡?

文 | orange

-

休闲食品如何成为即时零售第一大品类?

即时零售的胜负之分,仍然留待时间观察!对休闲食品而言,过去两年快速崛起的新兴销售渠道有三类:一类是抖快等直播电商,一类是零食集合店,一类是即时零售。休闲食品的决策链路短而快,多数偏冲动消费,因此上述渠

-

元气森林,向“两乐”开战

元气森林,要开始抢“两乐”的饭碗了。据了解,元气森林计划推出一款无糖可乐饮品,目前已经通过了内部测试,最早将会于8月初推向市场。● (图源:新浪微博)众所周知,如今的可乐市场

-

招商、口碑双跌,综艺“吸金”大缩水

综艺节目《一年一度喜剧大赛》第二季,于3天前开播。首播当天在朋友圈刷屏,很多人感慨,只有马东和喜剧大赛能让他们重新打开综艺,“一年一度的快乐回来了”。由于第一季喜剧大赛珠玉在前

-

彩电大王创维,为何沦为贴牌代工厂

最近,创维电器的日子是真的有点儿难。原本以为分拆上市不会有任何问题,但就在国庆前夕,创维电器突然撤回了在创业板的上市申请,一时间让很多人摸不着头脑。在家电行业,提起创维电器显然是颇有名气的。▲ 图源: