这届年轻人还有人买盲盒吗?

稀缺的价值永远往塔尖走!今年上半年,潮玩工厂正普遍为没订单发愁。Tech星球报道,前两年的潮玩市场迎来了大爆发,但从去年年底潮玩就出现滞销情况,近期泡泡玛特发布的财报也显示,其上半年营收增长30%左右

稀缺的价值永远往塔尖走!

今年上半年,潮玩工厂正普遍为没订单发愁。

Tech星球报道,前两年的潮玩市场迎来了大爆发,但从去年年底潮玩就出现滞销情况,近期泡泡玛特发布的财报也显示,其上半年营收增长30%左右,但归母净利润也同比减少35%。

潮玩是一个非常注重线下门店体验打造、增强冲动消费的品类,除了疫情在加速线下关店、提高上游复工难度,新一届年轻人似乎也对盲盒不再宠爱有加了。

随着越来越多的清仓货出现,59元一个的盲盒跳水到30元左右,越来越多的退坑潮也开始出现,“不值这个钱”、“IP没吸引力”、“穷了,没钱买盲盒了”……是这届年轻人中的代表呼声。

为了吸引年轻人的注意,泡泡玛特在2018-2021年的营销费用一路从1.26亿元增长到11.06亿元,潮玩集合店TOP TOY也把门店开到了百家左右。

如若无法讲出新的IP故事,这届年轻人也不会轻易买单了。

01. 潮玩IP或难长红,但精神消费长青

如何看待泡泡玛等潮玩品牌特难出下一个爆款IP?

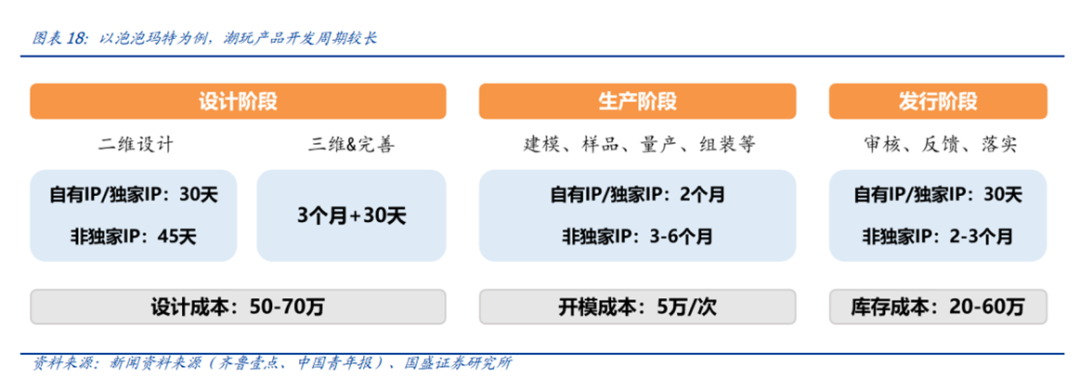

一个重要原因在于,潮玩从设计,到生产,再到铺货整个链条周期偏长,如果市场时下流行某种元素,等到设计出新品上市时往往该元素又不再流行,这是潮玩难以与流行趋势共振的底层原因之一。

一般来说,自有IP都需要6-12个月打磨,非自有IP需要与IP方协商,周期会进一步拉长,具体来说:

-

在设计阶段,一个IP须经历从二维到三维的过程,二维耗时1个多月,三维则需要拉长到3-5个月;

-

在生产阶段,又需要经历建模、样品、量产、组装等环节,这个环节视IP自有/非自有花去几个月或半年的时间;

-

而在发行阶段,无论是自有IP还是非自有IP都需要历时一个月以上。上述环节的成本分配大致为10:1:8。

图片来源:国盛证券研究所

除了打磨IP耗费时间,一款IP也有生命周期的更迭。这个意义而言,IP一般分内容IP和形象IP,内容IP投入时间和成本更高,但内容IP的生命周期也更长,典型如哈利波特至今还授权给网易开发为手游,并且仍自带规模讨论效应;而形象IP延展性和时效性都有限,最多维持3-5年的热度。

和传统的玩具行业不同,消费者买潮玩更多是满足情感、收藏、社交上的精神需求,本质就是为IP的延展性买单。

一款内容IP本身具有丰满的故事内涵,在消费者心中已然建立了形象基础,而IP潮玩之所以能被开发出来,是因为设计师能够传达出IP的二次形象和生命,用户的购买行为是被新的拓展形象圈粉。

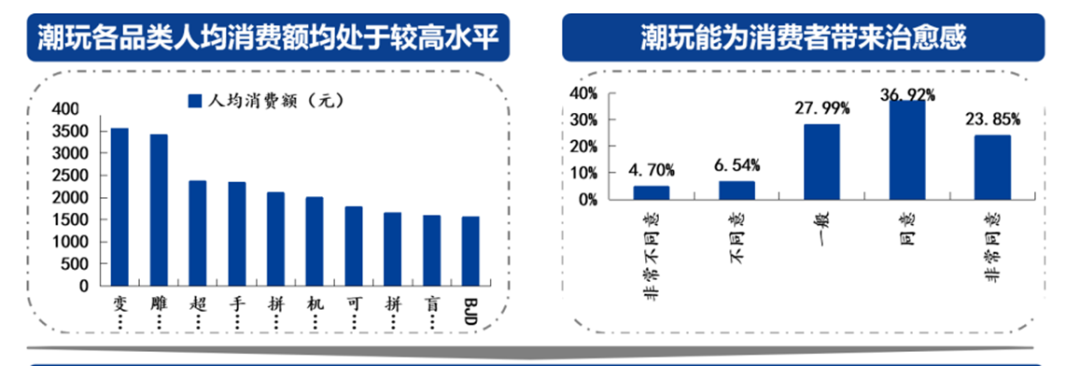

相关消费者调研显示,决策因素中非理性因素更重要,价格则不那么敏感,因此女性、年轻人也是潮玩的重点客群。

例如iiMedia数据显示,中国潮玩消费者购买因素中,排名前二的因素中有63.7%来自于品牌,63.2%来自于外观,这所反映的本质就是IP获取能力及IP本身受欢迎程度,价格与包装则次之;在用户群体画像中,更加注重情感共鸣的90、95后分别可占到32.2%、40.4%,女性群体也占到85%。

那么,这样一批潮玩受众,其规模和消费潜力如何呢?据天猫2020年潮玩消费数据,目前有3000万潮玩粉丝群体,300万核心玩家,职业以白领为主,学历以大学本科为主,其占比分别达到54.42%、83.83%。

而且上述用户的忠诚度也很高,付费意愿强,有27.6%的用户愿意为潮玩支付高于 500 元,且 19.8%的人群购买超过 5 次。

图片来源:国盛证券研究所

由此不难看出,潮玩这种强调IP的精神消费,其实无形中也设置了一条精神审美的门槛。即不同的IP、不同的造型、不同的联名之所以可以形成话题发酵,本质在于消费者有丰富的想象力和精神世界可以与之共鸣,除了个别组装式品类,潮玩的可玩性一般不高,但只要消费者钟情于IP、能够用IP标识其独特的审美和认同,就能引起极高的溢价和复购。

产品是IP的载体,而渠道则成为IP稀缺价值的放大器。泡泡玛特的财报显示,其2021年在零售店/机器人商店/线上的

各渠道占比分别是37.26%/10.46%/41.85%,尽管零售店的比重并未达到最大,但上述渠道均为其自有渠道。而开店数在百家左右的TOP TOY也全部是自营店,由此可见渠道建设对潮玩的意义一斑。

以日美等成熟市场看,大型商超及便利店同样为潮玩的重要销售渠道,如果国内潮玩产业成熟到一定程度也会走到这一步。

02. 他山之石,可以攻玉吗?

在所有的潮玩IP中,我们将KAWS及Be@rbrick、三丽鸥及乐高作为典型案例,探讨IP长青的秘诀所在。

首先看KAWS及Be@rbrick,其案例意义在于,IP创作能否将形象塑造与社会流行文化更好地结合在一起,用标志性的符号唤起小众群体的认同,而后通过广泛的限定联名与限量发售不断破圈,最终形成大众化传播。

例如KAWS,其IP底蕴在于,最早就是美国街头文化的象征,创造者经常在“同伴、老友、共犯”三大核心基础形象上展开创作,并将这一形象涂鸦在墙壁及广告牌上,X眼和骷髅头形成了KAWS的标志性符号。

而在联名方面,上个世纪90年代KAWS就开始联合日本的原宿品牌设计单品,例如realmad HECTIC,而后也和优衣库等品牌合作、通过服饰将这一形象形成跨圈传播;后续KAWS也在联合各大品牌推出限量款潮玩。

图片来源:国盛证券研究所

如果说KAWS还算小众,那么Be@rbrick的积木、@、熊元素恐怕很少有人不知晓。这一形象最早于2001年以乐高为设计灵感取得上市,且以成人玩具为切口,用盲盒的形式将不同风格不同尺寸的产品限量发售,例如有100%版本(7cm),放大款则有400%(28cm)、1000%(70m)等不同尺寸,同时还有50%、70%的微缩版周边。

在联名方面,三丽鸥和乐高的案例更为典型,这是因为其联名不仅实现横向的破圈传播,更能赋予IP时代滤镜和时代意义,让IP形象持续焕新的同时持续吸引最新一代的年轻人。

例如,三丽鸥旗下最负盛名的Hello Kitty:其最早形象诞生于1974年,1977年设计出飞机形象,1983年设计时装形象,后续无论是黑白造型、蜡笔触式、木槿花等风格或元素都是在呼应各个时代的年轻人审美。

一个关键节点在于,2008年公司开放了IP授权业务,将旗下形象授权给美妆、服装、文具、门店、银行等B端用户,不断强化着自身的曝光和知名度。

图片来源:国盛证券研究所

乐高的联名款更不用多说,积木玩具本身自带的开放和包容性,让乐高的联名和热度一直迸发出强劲的生命力。

上个世纪90年代,乐高与好莱坞展开的IP衍生合作中,最早是星战三部曲的系列产品瞬间打开了美国市场,后续的事实也证明,星战这一IP的热度延续至今仍有IP衍生剧情、支线、人物的故事在徐徐展开,但最赚钱的不是电影票房,而是每次票房大卖后其相关衍生品的涨价抢手。

至今,乐高除了与哈利波特、漫威、DC等世界IP联名,也在中国内地开发有长城、龙舟、悟空等系列,由此搭建出一个人物丰满的积木王国。

图片来源:国盛证券研究所

此时再翻开泡泡玛特的财报,“潮玩怎么卖”的答案也会更深刻。

先看渠道。近期泡泡玛特发布的财报显示,在疫情影响下,不同渠道的表现开始趋于分化,其中零售店和线上渠道仍在增长,但机器人商店和批发业务却开始掉头下滑。

同在线下,零售店有人,机器人商店无人,零售店有目的地消费的因素,机器人商店靠流量吃饭;而线上的增长逻辑仍然来自于营销,其财报显示,上半年用于广告及市场的费用同比增长100.9%。

再看产品线。上半年,Molly、SKULLPANDA、Dimoo三大主力IP合计为泡泡玛特贡献营收超11亿元。2021年,上述产品占其收入的比重分别为15.7%、13.3%、12.6%,其多IP运营的策略初见成效,但营收的放缓也说明消费者不太愿意为上述IP买账了——其会员复购率从去年同期的49%下降至47.9%。

但值得注意是,去年为SKULLPANDA、Dimoo等IP推出的MEGA珍藏系列,在今年上半年的收入也超出了去年全年水平——这说明潮玩爱好者的内部也在分化。

形象IP的寿命本身就很短,稀缺的价值永远往塔尖走,潮玩消费的抗周期性建立在一定的消费水平和审美能力之上。

这种意义来看,干掉自己的既有IP,也许也是泡泡玛特期待讲出的下一个故事。

原创文章,作者:《tech科技版权及免责申明》,如若转载,请注明出处:https://www.kaixuan.pro/news/421379/

相关推荐

-

“千元防晒衣”,成本不到100?

今年爆火的“硬防晒”,被各路品牌整成了一片红海。为了脱颖而出,商家们纷纷化身“成分党”。有商家声称,其售卖的防晒衣,采用面料含有762mg/kg的玻尿酸

-

蜜雪冰城卖水:看似扭捏,实则拿捏 | 锐观察

蜜雪冰城现在才做瓶装产品,只是看上去很“慢”。早在2020年,新茶饮份额靠前的奈雪的茶、喜茶,就在一定的增长焦虑中,上线了气泡水产品,此举有效对冲了增长压力,还在茶饮新零售的趋

-

江小白撕下“网红标签”

沉寂许久的昔日网红白酒品牌江小白,近日却因“裁员风波”再度走红。

-

名创优品卖不动了

7月13日,全球零售企业集团控股有限公司(下称“名创优品”)(MNSO.US;09896.HK),正式在香港交易所挂牌上市,成为又一家双重主要上市企业。(双重主要上市企业,指在

-

元气森林卖水,2000亿赛道又卷起来了

“水流过不同的岩石和土壤,口感是会不一样的。”“不同的TDS和酸碱度所产生的水口感也是不同的。”电视剧《三十而已》里,顾佳别出心裁,开了一场&ldquo

-

走“性冷淡风”的日本网红,当起中国10元店学徒

“全场统统十元,买不了吃亏买不了上当”的10元店生意,在日本迎来了新玩家。在整体设计上凭借“性冷淡风”俘获了众多文艺青年的无印良品,这回主动放下了身段,

-

设计师降价、工厂倒闭、门店关停,潮玩还能“活过来”吗?

没订单,是潮玩工厂老板今年上半年最发愁的事。但这在前两年或许还无法想象。老罗在潮玩行业里待了二十年,他亲眼看着市场瞬间被点燃。“前两年,所有门店都开始塞盲盒、玩偶等各种潮玩,一家门店至少要

-

元气森林,向“两乐”开战

元气森林,要开始抢“两乐”的饭碗了。据了解,元气森林计划推出一款无糖可乐饮品,目前已经通过了内部测试,最早将会于8月初推向市场。● (图源:新浪微博)众所周知,如今的可乐市场

-

越骂越火,被称为“最难喝饮料”,农夫山泉靠它赢麻了

曾经位列中国最难喝饮料榜前列,如今却被奉为饮料界的“鸭先知”,东方树叶的口碑跌宕起伏。而如果细究,其命运线与背后的中国无糖茶饮市场,几乎重合。01、“中国最难喝的饮

-

风口停了,完美日记们如何“稳着陆”?

“我们经历了社交媒体流量的风口,但接下来可能不会再有风口了。没有风口难道企业就不做了吗?还是得做。如果坚持足够久,有可能就能拉开距离。”这是逸仙电商CEO黄锦峰近期接受媒体采访