在多家运动品牌销量下滑的上半年,李宁公司却实现了营收与毛利的双增。券商机构分析师认为,李宁超预期的表现,与其近年来产品、运营等各方面不断进化相关。在产品矩阵中,鞋类在上半年反超服装,成为李宁的营收担当

在多家运动品牌销量下滑的上半年,李宁公司却实现了营收与毛利的双增。券商机构分析师认为,李宁超预期的表现,与其近年来产品、运营等各方面不断进化相关。在产品矩阵中,鞋类在上半年反超服装,成为李宁的营收担当。对此,李宁公司方面表示,鞋产品占比提升,是因为去年就已布局好了今年上半年经营的商品结构和策略,是零售思维的运用;李宁公司也经历了从批发思维到零售思维的转型。前瞻下半年的业务侧重,李宁公司称将在“产品研发”、“高效大店”等方面发力。李宁本人也强调,对体育产业前景充满憧憬,确信体育市场具有发展潜力。

01

超预期的半年报

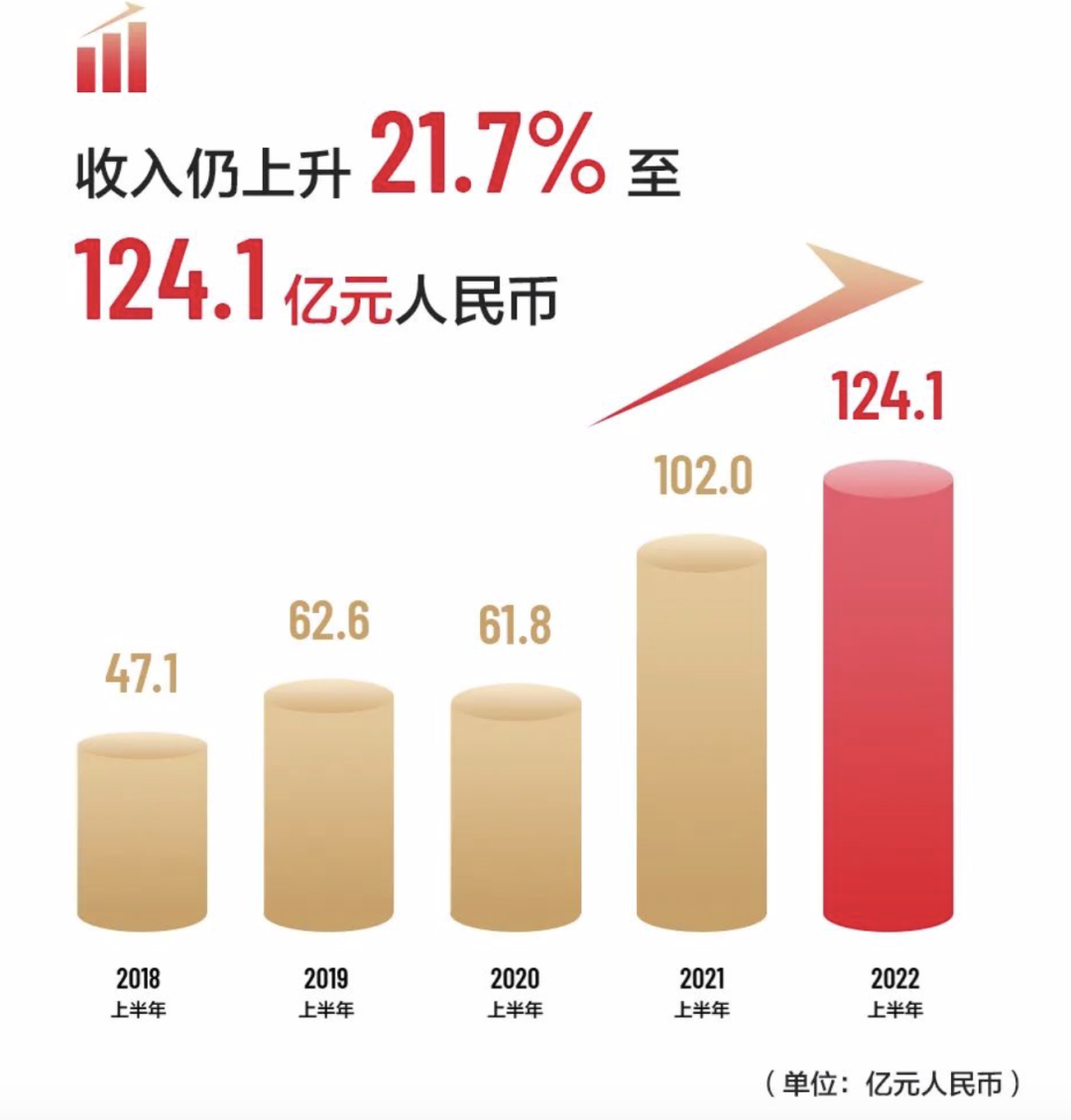

8月12日早间,李宁公司披露了截至2022年6月30日止6个月的中期业绩。期内,李宁公司收入达124.09亿元,较2021年同期上升21.7%。毛利则较2021年同期的56.99亿元上升8.8%至约62.01亿元,集团整体毛利率为50.0%,较去年同期下降5.9个百分点。

相较于其他运动品牌在疫情影响下销量普遍下滑的局面,李宁公司的增长得到了资本市场的积极反响。瑞银发布研究报告称,维持李宁买入评级,将2022年至2024年盈利预测上调2%至4%,以反映上半年表现优于预期,目标价由82.9港元上调至87港元。中信证券发布研究报告称,该公司1H22收入与净利润再超预期,其背后是扎实优秀的经营指标,在去年7月的高基数下,下半年截至8月10日销售同比+10%,同时近期复苏趋势持续向好,近年来产品、运营等各方面不断进化。

截至8月12日收盘,李宁股价上涨4.78%,总市值1835亿港币,约合1577亿人民币。

渠道和库存的优化,成为李宁逆市增长的经验谈。据李宁公司方面介绍,今年上半年李宁持续“开大店”——期内,增强市场覆盖门店质量,减少低效门店数量;持续推动旗舰店、标杆店等高效大店落地,同时加速低效和小型面积店铺处理,优化店铺结构,加大购物中心、奥莱渠道拓展;同时,为应对疫情的不确定性,形成与商业体集团沟通协商机制,优化渠道成本。

截至2022年6月30日,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店等的总销售点数量达7112家,与去年相比保持稳定。

面对3月之后在上海、深圳一带出现的严峻疫情,李宁公司以周为单位调整应对。李宁公司联席CEO钱炜透露称,公司制定了月度库存目标管理机制,以周为单位跟进落实,控制合理库存总额并优化库龄结构,整体库销比为3.6,超过一年以上库存降至底单位数。

“这是管理层有意识、战略性调整,来保证整个库存健康与稳定。”钱炜解释称。

02

鞋类占比反超服装

具体到产品的业绩表现来看,鞋类成为李宁的营收担当。

数字显示,期内李宁鞋类贡献67.59亿元,同比增长37.6%,占总营收的54.5%,服装收入占总收入的39.5%。鞋品中篮球零售流水同比增长30%,专业跑步类增长10%。对照2021年上半年,李宁鞋类销售收入占总收入的45%,服装销售收入占总收入的49.6%。有报道称,今年上半年,李宁鞋类销售收入五年来首度超过服装销售收入。

“鞋产品占比提升,是因为去年就已经布局好了今年上半年经营的商品结构和策略,这是零售思维的运用。”钱炜称,李宁公司经历了从批发思维到零售思维转型,是从传统的以批发为主的经营思路,转变为注重商品和效率的业务策略。

鞋服行业分析师程伟雄称,对于李宁而言,鞋类占比反超服装占比,说明李宁在国潮风之后能够迅速调整产品策略,没有在服装国潮热的舒适区躺平,而是对鞋类产品的功能性、时尚性做突破,拉回了不少原来青睐于国际品牌的新用户。

在业内人士看来,相较服饰,鞋类更能体现体育品牌的专业性。鞋类高增长,或说明李宁专业品类的护城河在加深。

对于这半年来的产品策略,李宁公司方面在经营概要中介绍到,公司持续深耕篮球、跑步、健身、羽毛球以及运动生活五大核心品类,聚焦运动科技创新,持续加速布局功能性产品,强化品牌运动基因;探索中国文化和运动文化元素,打造专业运动产品潮流化的新形象。 针对专业功能与运动生活品类特性,李宁公司还持续深化全方位的营销资源布局。

值得关注的是,运动童装版块也被李宁公司方面重点提及:“以‘源自中国、具有时尚性的专业运动童装品牌’为定位的李宁YOUNG持续向专业运动品牌方向发展,聚焦产品科技与研发升级,打造童装专业产品矩阵,持续提升商品及渠道效率,以数字化体系为基础,不断推进业务发展。”李宁公司方面表示,未来将继续深入发展童装业务,推动李宁YOUNG成为中国儿童首选的专业运动童装品牌。

03

增长还将持续

据Euromonitor对2021年中国运动公司市场份额的报告,李宁凭借8.2%的市占率在榜单中排名第四,仅次于耐克中国、安踏和阿迪达斯中国。从品牌影响力维度看,2022年凯度BrandZ全球品牌100强榜单服装类目中,李宁排名全球第9,超过位列第10的阿迪达斯。

对于2022财年下半年,这一运动巨头谨慎乐观。钱炜强调,疫情的负面影响难以避免,再加上国际形势变化,集团将维持年初的预期,预计全年将有10%至20%的高段增长到20%至30%的低段增长。

剧透下半年的业务侧重,李宁公司强调了“产品研发”、“高效大店”等方面的发力。“产品方面,集团将继续在产品功能研发与科技创新方面深耕发力,为消费者带来更具专业性、功能性,且融合时尚元素的运动产品,更好地诠释运动潮流及文化,为消费者提供多元化的消费体验,提高对李宁品牌的忠诚度,扩大品牌影响力;渠道发展方面,集团将充分提高运营效率,继续拓展购物中心渠道及高效大店,发展多元化渠道网络,加快实现全渠道协同运作,进而提升渠道效率。”

分析师预计,李宁未来2至3年有望通过持续的净开店、同店和电商增长,实现20%至25%的收入复合增长,依托品牌力升级继续提升市场份额,净利率也会进一步提升。

李宁集团执行主席兼联席行政总裁李宁在半年报总结部分表示:“2022年上半年,在中国政府积极落实疫情防控之下,国内经济运行总体保持平稳,加上国家政策支持全民健身,国民健康意识显著提高,有助促进体育消费,体育用品消费市场前景仍然保持乐观。在此背景下,我们继续致力打造李宁式体验价值,加强产品竞争力,巩固专业形象及提高品牌好感度,并与时俱进,掌握市场趋势及消费者的喜好,探索更多运动流行元素,为消费者带来更多元化的运动产品消费体验。”

李宁强调,对体育产业前景充满憧憬,确信体育市场具有发展潜力。“集团作为中国专业运动领域的领军企业之一,将紧贴行业发展步伐,把握市场机遇,积极开拓创新,秉承‘一切皆有可能’的经营理念,打造更加专业、时尚、独特的李宁品牌。”

原创文章,作者:李宁,如若转载,请注明出处:https://www.kaixuan.pro/news/415027/

相关推荐

-

进退两难,耐克们的尴尬

文:拓平 | 编辑:李君在国内鞋服市场,耐克、阿迪达斯曾是天花板一样的存在。然而,时至今日,他们却双双跌下神坛。近日,耐克公布其截至今年5月31日的2022财年数据。财报显示,该财年四季度耐克品牌营收

-

中国市场超阿迪耐克 安踏领衔打响国货反击战

大象起舞,是市场最为期待的场景。安踏不仅做到了,还能持续起舞。在今年年初的北京冬奥会上,安踏频频亮相,风光无限。时隔半年,这份风光又在安踏体育的半年财报成绩单中得到精彩的延续。大象起舞,是市场最为期待

-

市值一夜蒸发800多亿,耐克为啥不香了?

作者 | 吴文武6月29日,“耐克市值一夜蒸发800多亿”话题一度冲上微博热搜,耐克为何不香了?背后到底发生了什么?耐克市值一夜蒸发800多亿据多家财经媒体报道,截至当地时间6

-

2022运动鞋服市场研究报告:短视频占近七成投放,直播已成品牌转化关键,运动鞋服占运动户外整体销售额超七成

今天就给大家分享一下“运动鞋服市场及消费者研究报告”。QuestMobile数据显示,随着大众健身热情的提升,截止到7月份,运动健身APP月活稳定在5600万,同时线下健身客流

-

30亿元,斯凯奇中国最大手笔砸在这里

日前,知名运动品牌斯凯奇官宣了建设斯凯奇中国物流中心的新进展。这一耗资达30亿元的项目,是斯凯奇在中国的最大一笔投资,由此,斯凯奇中国也宣告将步入全渠道零售升级和数字化建设的新阶段。进入中国市场15年

-

850亿一夜灰飞烟灭,耐克跌落神坛

作者 | 周松涛失守中国市场,耐克一夜蒸发800多亿。跌上热搜,耐克一夜蒸发800多亿昨天(6月28日)耐克股价大跌近7%,市值一日之间蒸发120亿美元,约合人民币850亿元。耐克股价盘中一度跌至10

-

韩都衣舍模式,能否为瑜伽服行业披上“新战袍”?

韩都衣舍的冷寂,是谁也没有预料到的。从2000年开始,一部《蓝色生死恋》刷新了年轻人的审美。接着,《夏娃的诱惑》《冬季恋歌》《浪漫满屋》彻底让韩系审美大行其道,韩都衣舍算是踩中了风口,出现得恰到好处。

-

连续五个季度在中国下滑,阿迪达斯怎么了?

“阿迪达斯未能充分了解中国消费者,这是一个错误。”阿迪达斯CEO罗思德 (Kasper Rorsted) 在近期接受采访时,做出了反思。这段言论与阿迪达斯在大中华区的疲软业绩直

-

李宁安踏,假装国际化

文 | 老鱼儿 5月底,非凡中国控股有限公司(以下简称“非凡中国”)发布股东特别大会通告,将就一则关乎Clark控制权的决议案进行投票。 至此,这宗几经跌宕的交易已基本坐实,只待履…

-

听说,“千年老三”特步已经问鼎国际运动巨牌

特步国际属于多品牌体育用品公司,于2008年6月3日在香港联合交易所主板上市。主要进行鞋履、服装和配饰的设计、研发、制造、销售、营销及品牌管理。自2001年成立后,集团的主品牌“特步&rd