在万亿的休闲食品市场,有一个细分领域不得不提,就是坚果炒货。作为兵家必争之地,据不完全统计,仅在京东线上就有超过300家品牌,包括大家熟知的三只松鼠、百草味、良品铺子等。而在这个超2000亿规模的大市

在万亿的休闲食品市场,有一个细分领域不得不提,就是坚果炒货。作为兵家必争之地,据不完全统计,仅在京东线上就有超过300家品牌,包括大家熟知的三只松鼠、百草味、良品铺子等。

而在这个超2000亿规模的大市场中,最终能出圈的,为何是洽洽?

瓜子地位牢固

“第二曲线”已形成

休闲食品市场空间固然很大,但由于进入门槛较低,有一定的刚性消费属性,从而形成了大量的区域性品牌,市场集中度较低,坚果炒货行业亦是如此。

而若在多方角逐的市场中跑出大幅领先的全国化龙头,拥有强大的品牌认知是重要前提。这一点洽洽无疑走在了前面。

坚果炒货主要包括籽坚果和树坚果两大类,籽坚果主要有瓜子、蚕豆、花生等;后者则包括巴旦木、腰果、榛子、夏威夷果、碧根果等。纵观这些细分领域业态,无疑只有洽洽瓜子建立了绝对优势,包装化品牌市占率超过50%。

其他品类如花生的黄飞红、百世兴、长领花生等,豆类的甘源等,都无法与洽洽的体量和市场地位相媲美,而树坚果领域的竞争格局更是趋于分散。

洽洽虽然在瓜子领域建立了优势,但瓜子营收占比过高,同时瓜子行业增长放缓,建立“第二增长曲线”也是洽洽近年来一直在考虑的问题。

其中对薯片、牛肉酱和果冻等品类的多元化效果并不明显,真正接棒瓜子的,还是坚果。

2015年,洽洽食品创始人陈先保重新出任总经理,进行了一系列变革,确立了“立足瓜子,发力坚果”的品牌策略,重新聚焦“坚果炒货”主业。并于2016年推出了小黄袋每日坚果,正式进军坚果市场。

事后证明切入坚果的战略无疑是正确的。与瓜子的坚果炒货品类属性类似,洽洽的坚果品牌更容易形成品类延展,也更容易被消费者接受。

当前我国坚果行业仍处于发展初期阶段,人均消费量与美国、日本等国外发达经济体相比仍有较大差距。

据东北证券研究数据,美国对非瓜子类包装坚果的人均消费金额为130.1元,是中国16.3元的近8倍。预计我国包装坚果未来市场空间将超千亿,较目前仍有3-6倍提升空间。

同时竞争格局依然分散。数据显示,我国六家上市的行业龙头2021年坚果类营收仅占比6.7%。

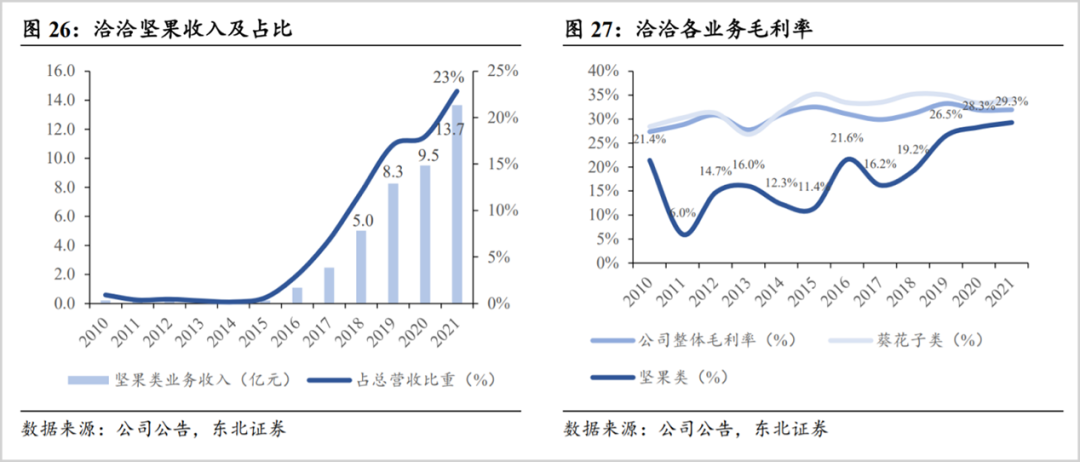

在切入坚果赛道后,洽洽的坚果业务飞速发展。从2016年的1.08亿提升至2021年的13.66亿,5年复合增速达66.1%,营收占比也从3%提升至23%。

而对于混装坚果,洽洽食品首次以9.7%的市场份额排名第一,虽然与二三位的三只松鼠、沃隆食品差距不大,但是品牌的统治力已经开始显现。

供应链“杀手锏”

洽洽的品牌优势还体现在完备的供应链体系,以及与之相对应的品控、成本和费用的控制上。

不同于互联网零食品牌的代工轻资产模式,洽洽通过自建工厂建立起规模优势。洽洽目前在国内拥有九大生产基地,分布在东北、华北、华东和华中等地区,同时还有国外的泰国工厂,充分保障了产品供应。

在上游葵花籽原材料供应上,主要采用“公司+订单农业+种植户”的集中采购模式,2020年葵花籽采购量的全国占比突破了20%,规模化采购对上游形成极大话语权。

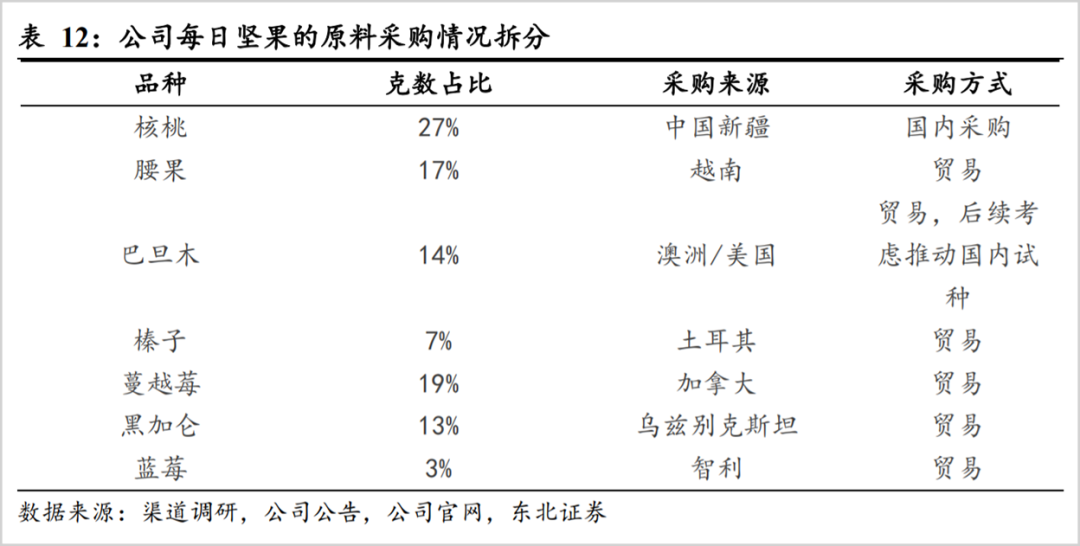

在坚果的种植布局上,洽洽同样目光长远。在树坚果品类中,除核桃外其他品类大多依赖进口。同时,上游种植端利润最高,能占到整个产业链利润的一半。

而早在2013年洽洽就开启了海外布局之路。如澳洲的巴旦木、夏威夷果、开心果基地农场,以及美国德州碧根果基地农场等。

同时在国内也在加大原料的种植供应能力。如洽洽食品的参股公司坚果派农业在广西种植的夏威夷果,目前正逐步进入丰产状态;在安徽长丰等地的碧根果种植基地,部分已进入挂果期,这将稳定公司的坚果原料供应,并形成对海外的进口替代。

加大原材料自给率将有效节省生产成本。据东北证券研究显示,由于树坚果种植周期长。碧根果普遍3-5年进入丰产期。丰产期内预计原料自给率将达10-20%,原料成本也将节省20%。

当然不仅是上游原材料布局,渠道优势也是洽洽瓜子的重要一项。与当前互联网品牌不同,洽洽以线下渠道起家,并已经成为其一张“底牌”。

当前市场上存在如“洽洽入局坚果时间较晚”、“没有形成足够的品牌黏性”、“在年轻消费群体的竞争优势不明显”等声音。

这些说法十分片面。

洽洽依托强大的线下渠道逐步向线上延展,并通过口味创新、跨界联合营销的方式,推出与盲盒IP RiCO的联盟礼盒款、与精灵宝可梦合作的坚果探鲜日记、与王者荣耀联名的焦糖山核桃瓜子等,不断拉近与年轻消费者距离。

在渠道上,洽洽线下经销商数量已突破千家,覆盖的有效终端总数超过40万个,未来将达到百万。同时公司也在开展电商、社区团购等多渠道布局,近年来线上销售比例已提升至10%左右。

强大的销售网络是产品营销的有力保障。蓝袋风味瓜子在2015年上市首年营收即突破了两个亿。

依靠强大的品牌效应和市场地位,洽洽并不需要太多营销费用。当前流量成本居高不下,洽洽自建工厂的重资产模式和渠道优势所带来的成本效应开始凸显。

从各大品牌销售费用率来看,2022年一季度洽洽在10%左右,而三只松鼠为22.10%、良品铺子18.28%、来伊份26.80%,对比一目了然。

同时洽洽在几大坚果炒货企业的净利率也是最高的,一季度14.51%的净利率远超过三只松鼠的5.23%、良品铺子的3.22%、甘源食品的7.03%。

可以说,正是供应链优势,奠定了洽洽护城河的重要根基。

在保鲜、品类定位上形成差异化

在当下的坚果炒货市场中,产品同质化现象已是不争的事实。要想杀出重围,必须具备差异化特质。

除了品牌、渠道的必备因素外,对洽洽来说,基于技术创新的“新鲜”定义,以及明确的产品定位,才是其手中的“杀手锏”。

据iresearch调研数据显示,54%的消费者在购买坚果时会考虑产品的新鲜程度,仅次于口味、品质和价格,成为影响消费者购买因素的重要一项。

洽洽以“掌握关键保鲜技术”为口号,2020年在业内首次发布了《洽洽每日坚果6大新鲜标准》,通过自主研发的双效吸氧和充氮保鲜技术,从原料加工、运输、储存、包装等全流程生产环节进行锁鲜,使包装内部含氧量低于1%,保质期内过氧化值平均值控制在0.4左右,远超行业标准。

另外,洽洽坚果业务的快速崛起与品类的营养教育关系密切。在大健康理念的消费趋势下,我国坚果人均消费量提升空间巨大。

在《中国居民膳食指南2022》中,建议每周摄入70g左右坚果食品,年摄入量应达3.65千克。而据里斯中国研究,中国人均坚果消费量仅为0.5kg/年,距目标还很远。

而洽洽将坚果营养科普推广作为重点战略,将每日坚果小黄袋定义为“每日营养必需品”,并将口号升级为“锁住坚果高营养”。

在内容营销上,洽洽通过发布营养健康研究报告、进行营养科普直播、举行“备考加一餐”活动等方式,提升消费者对坚果的营养认知;在营销手法上,与蒙牛、伊利等奶业巨头开展联合创新营销,通过“每日坚果+经典牛奶”,不断培养消费者消费习惯。

同时洽洽的产品定位更加清晰。除小黄袋每日坚果外,新品坚果燕麦片切入早餐场景;益生菌每日坚果则定位学生儿童、孕妇等细分人群。两款产品自2020年面世后,销售额均突破亿元大关。

综合而言,在坚果炒货行业群龙混战的格局中,洽洽凭借供应链、品类定位和技术创新优势,不断加固自身护城河。坚果的成功实现了品牌延展,也打开了未来发展的想象空间。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

原创文章,作者:坚果,如若转载,请注明出处:https://www.kaixuan.pro/news/411154/

相关推荐

-

章燎原负“重”前行 三只松鼠告别流量

作者丨木卫人弃我取,人取我予,不要浪费一次收缩期。像三只松鼠这样的行业头部企业清醒的主动走出舒适区,逆势而行,并不是一件容易的事情。近几年,尤其是IPO三年后,章燎原和他的三只松鼠并没有被&ldquo

-

营收净利稳增长,良品铺子如何成为抵御“寒冬论”的样本?

“穿越周期虽然很痛,但不全是坏事。”面对经济下行大环境,尤其是对地产行业来说,各家房企营收腰斩、净利润亏损占据主流。而在一天前的业绩说明会上,“地产女王&rdquo

-

万亿零食行业,开启“壮年”改革

沉默的零食行业在想什么?当三只松鼠因食安事件被送上热搜时,人们或许会冷然发觉,零食行业近两年明显低调了许多。回想2020年,百草味被百事高价收购;良品铺子上市,和三只松鼠、洽洽食品纷纷冲破300亿元市

-

章燎原错乱 三只松鼠“疗伤”

作者丨一视财经 木卫上市三年以来,章燎原和他的三只松鼠过的并不轻松,如今更是遭遇了多事之秋。曾几何时,三只松鼠享尽电商的红利,实现了坚果品类的神话般增长,备受国民喜爱,并且头顶“互联网休

-

良品铺子与三只松鼠会合并吗?

零食行业的利润都是卷没的。查看零食行业的财报可以发现一个有趣的现象:三只松鼠上半年营收41亿元,归母净利润0.8亿元,扣非后0.2亿元;良品铺子上半年营收49亿元,归母净利润1.9亿元,扣非后1.28

-

电商顶流三只松鼠,加速坠落…..

2022年上半年,出道十年的三只松鼠迎来了最差的中报,根据半年报所示,公司净利润同比下降29.51%,主营业务营业成本同比上升69.73%,净利润仅1.8亿元。对此有网友言辞犀利地评价道出道十年,归来

-

2022Q3财报时间到,吃喝赛道表现如何?

2022年还剩两月有余,一些备受关注的食品饮料企业也交出了第三季度成绩单。在喝的赛道上,如今的消费者追求更健康的饮料,但在疫情反复下也似乎难以抵抗快乐肥宅水的魅力。可口可乐Q3财报显示,其三季度营收超

-

冲刺“零食大王”,良品铺子的品牌上探之路

8月6日,良品铺子公布了2022年半年度报告。报告显示,公司上半年营利双涨,但净利润增幅较小,扣非归母净利润后更是严重下滑。自从良品铺子开始高端化转型后,只增收不增利的情况似乎一直未得到解决,另外产品

-

溜溜梅,你没事儿吧?

这是一个被洗脑广告霸屏的营销时代。从脑白金“今年过节不收礼,收礼只收脑白金”的魔鬼步伐到新氧APP的“女人美了才完整,做女人整好,整整整整整”,洗脑广告

-

从“量”到“质”,三只松鼠壮年迎变

10月25日,休闲零食领军企业三只松鼠披露2022年前三季度业绩报告。财报数据透露出:高速奔跑多年后,公司业绩增速逐渐步入冷静期。随着国家深入推进高质量发展,三只松鼠遇到了业绩规模方面的阶段性盘整,也