“养猪大户”正邦科技(002157.SZ)的猪似乎揭不开锅了。2022年7月23日,《财联社》发文称,正邦科技的多地生猪代养户均面临不同程度的断料挑战,并且还面临结款难、押金退

“养猪大户”正邦科技(002157.SZ)的猪似乎揭不开锅了。

2022年7月23日,《财联社》发文称,正邦科技的多地生猪代养户均面临不同程度的断料挑战,并且还面临结款难、押金退费难等问题。与此同时,有代养户还表示,因为断料问题加剧,正邦科技的猪甚至出现了“猪相食”的惨况。

连饲料供应都已十分紧张,或许说明正邦科技的资金链危机已十万火急。

但7月25日,正邦科技却发布公告称,断料主要是因为“月初物流配送与饲料厂的协调问题导致少部分区域出现了偶发性现象,该小范围的断料情况不会影响公司的正常生产经营活动,截至目前已通过资源协调得到解决。”

不过投资者并没有因正邦科技公告而放下心来。7月25日,正邦科技的股价盘中跌幅一度高达8%,单日跌幅为6.66%。

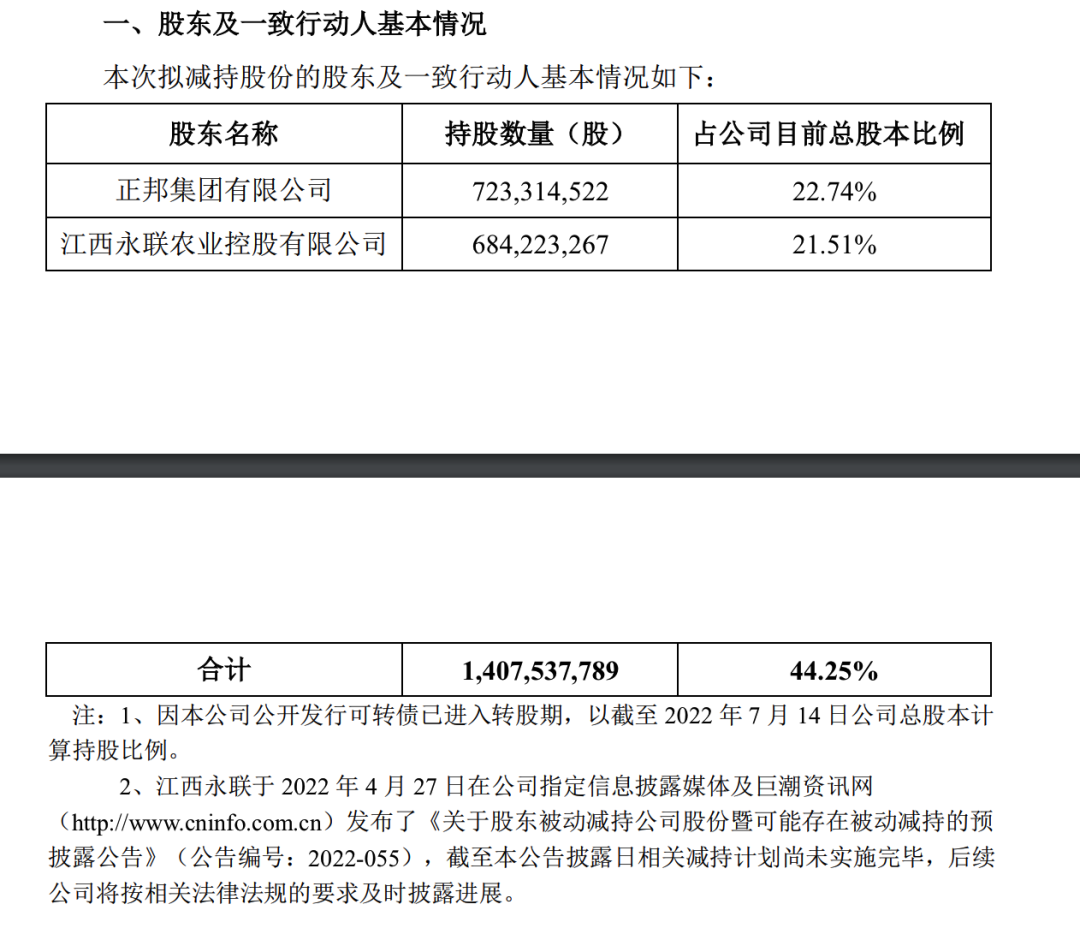

投资者纷纷背离正邦科技并不是偶然。2022年初以来,正邦科技的负面新闻不断,不是商票逾期,就是大股东减持。上述问题或许还仅仅牵涉公司管理层的利益纠葛,但涉及业务根基的生猪断料,或许预示正邦科技已到了生死存亡之际。

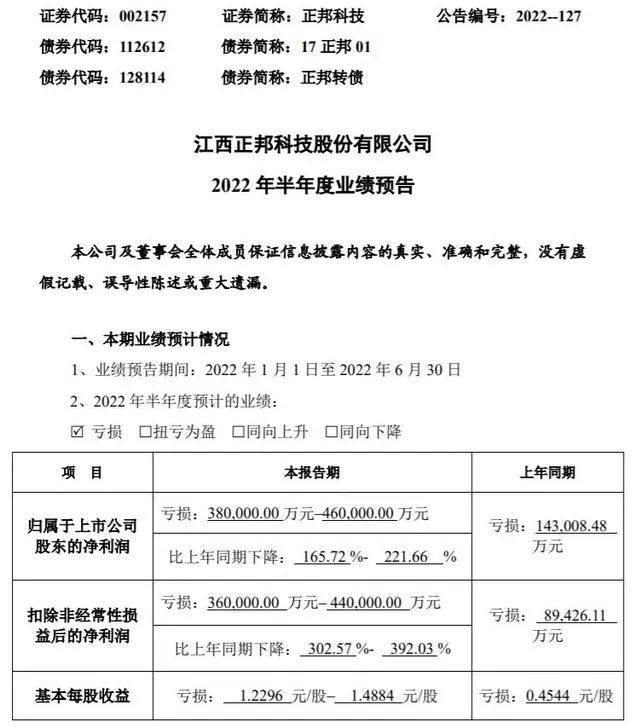

自2020年大赚57.44亿元后,正邦科技就陷入了亏损的泥潭。

图源:正邦科技

图源:正邦科技

图源:正邦科技财报

图源:正邦科技

图源:百度

原创文章,作者:正邦科技,如若转载,请注明出处:https://www.kaixuan.pro/news/409978/

相关推荐

-

AI芯片之困,寒武纪四面楚歌

“AI芯片第一股”的日子并不好过。日前,寒武纪公布了2022年上半年的业绩报告,再现一边营收增长、一边亏损扩大的景象。受此影响,寒武纪股价当天应声跌落3.07%,随后更是开启了

-

百亿养猪巨头,徘徊在破产的边缘

雏鹰农牧曾经的“鬼故事”,在正邦科技的身上再度重演了!10月25日,正邦科技发布公告,称债权人锦州天利粮贸以公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,向法院申

-

追风口亏了百亿,江西首富又盯上了光伏?

作 者 / 徐 风日前,2021年巨亏188.2亿、5亿商票逾期、员工工资都发不出来的正邦科技,公布了400亿巨额的光伏合作项目,希望通过收取光伏设备占地租金缓解流动性危机。虽然公司并没有公布项目收益

-

腾讯失去光环

作者丨布林导读:收割一切的腾讯,也有被收割的时候。6月27日中午,“主要股东宣布一项将以场内出售腾讯股份方式筹资的股份回购计划”的公告一经发出,腾讯股价应声下跌。本在当日上午,

-

巴菲特减持比亚迪,新能源赛道一场风暴来袭

巴菲特减持比亚迪,新能源车依然是黄金赛道。1巴菲特减持比亚迪昨天(8月30日),港交所披露易显示,伯克希尔哈撒韦8月24日以约277.10港元/股的均价,出售133.10万股比亚迪H股,套现约3.69

-

“夫妻店”我乐家居踩雷地产,借钱扩张能否逆天改命?

我乐家居依然没有从房产暴雷的泥潭中抽身。2022年7月12日晚,我乐家居(603326.SH)发布公告称,新增对恒大材料、中梁地产两宗买卖合同纠纷诉讼,涉及金额9114.44万元。图源:我乐家居不过这

-

百度系减持、销量涨股价跌,极米何以深陷怪圈?

一边是不断上扬的业绩,另一边是加速逃离的大股东,这种矛盾的剧情发生在家用智能投影仪行业老大极米的身上。日前,百度网讯和百度毕威宣布减持极米科技股份,这是过去三个月百度系企业第二次减持极米股份,而极米在

-

理想总裁2天套现近1亿上热搜,网友:要跑?

在理想汽车深陷风波的关口,联合创始人、总裁沈亚楠的操作又引发了舆论震动。2个交易日内连续减持套现,超过9000万。关键人物在关键时刻,做出这样的动作,再把理想汽车送上热搜。理想近期动态是否和沈亚楠减持

-

新东方股价坐上过山车,董宇辉将跟刘畊宏一样“火而不久”?

近段时间最火的直播间是哪个?除了新东方旗下的东方甄选之外,我们很难找到另一个令众人信服的答案:截止发稿时,东方甄选直播间粉丝数超1800万,网红主播董宇辉个人微博粉丝量也突破50万,直播间销售额、观看

-

股林“盟主”腾讯

不久前,仅因一则市场传言,港股又迎来一波震动。8月16午后,美团港股突然暴跌,15分钟内跌幅达到了10%,市值蒸发接近千亿港元,总市值一度跌破万亿。截止当日收盘,美团港股股价跌至164港元/股,跌幅达