记者丨宁晓敏 见习生丨 高原我们可以理解目前泡泡玛特遇到的挑战,但其能否改善二级市场下行颓势,增强投资者信心,还有待其进一步验证自身模式未来可持续性。泡泡玛特(09992.HK),作为潮玩界的带头大哥

记者丨宁晓敏 见习生丨 高原

我们可以理解目前泡泡玛特遇到的挑战,但其能否改善二级市场下行颓势,增强投资者信心,还有待其进一步验证自身模式未来可持续性。

泡泡玛特(09992.HK),作为潮玩界的带头大哥,自上市以来一直备受业内关注。

但是,7月15日,泡泡玛特发布的中报业绩预警,似乎看来潮玩市场并非那么美好。

2022年半年度预报数据显示,泡泡玛特上半年预期收入下滑至30%,净利润同比下滑接近35%,为其首次负增长。

然而雪上加霜的是,投资市场对其前景抱持不太乐观的态度,究其根本在于其“跌跌不休”的股价。数据显示,泡泡玛特最新股价在21港元徘徊,较历史高价位暴跌近80%,较招股价38.5港元跌超40%,市值更是从历史最高点1500亿港元,下跌至如今300亿港元左右。

从这两点来看,泡泡玛特情况并不乐观。

此外,从宏观角度来看,泡泡玛特在半年度预报中也重点阐述了业绩预警的原因,一是疫情影响客流量及消费者消费意欲减弱、物流受限。二是集团前期业务扩张导致费用较去年同期增长。

抛开这两点原因我们姑且不议,泡泡玛特如今到底还面临哪些难题?

02

众品牌围剿,内卷愈演愈烈

智研咨询数据显示,中国潮玩市场的规模近五年复合年增长率高达36%。预计市场规模在2024年会达到763亿元,2030年将突破1100亿元。这也意味着该赛道市场想象空间将会不断扩容,也势必会吸引众多品牌入局不断蚕食市场。

公开数据显示,泡泡玛特市场占有率仅为8.5%,换句话说,众多品牌入局到一个头部企业市占率连10%都不到的赛道并不困难,任何稍有实力的同行或许会将之视为竞争对手,但战略打法绝不会跟其效仿。

比如,名创优品(09896.HK)成立的潮玩品牌TOP TOY,其2022财年第三财季业绩就格外亮眼,TOP TOY总收入同比增长近4倍,截至3月31日TOP TOY门店数累计92家,季度收入达1.1亿元,线上业务收入贡献超10%。

再比如,52TOYS在2021年完成了4亿元C轮融资后,大力拓展市场的步伐也越来越激进。数据显示,截止2022年5月,52TOYS在全世界合作的销售渠道已超一万五千家,渠道形式涵盖潮流精品店、精品玩具店、影院、书店、便利店、主题乐园等。

除此之外,一些老牌玩具生产企业也不断涌入此赛道。例如今年5月份,奥飞娱乐(002292.SZ)获得头部手游 IP" 王者荣耀 " 授权,计划在今年四季度正式发售 Q 版盒蛋系列等相关产品的消息一出,其股价突然暴涨,累积出现了 6 个涨停板的异动。

由此不难看出,2022年上半年潮玩赛道并不太平,各大品牌不断加码入局,这显然对泡泡玛特并不友好。

02

缺少多元化IP产品矩阵

打造属于自有IP是潮玩产品能实现增长的底层核心逻辑,它对创意创新要求很高,是需要通过长久时间沉淀才能出结果,并非一日之功砸钱快速出产品那么简单。

众所周知,潮玩品牌对产品的IP打造分为两块,一是由内部设计,主导权在企业,二是与外部设计合作,主导权不在企业。

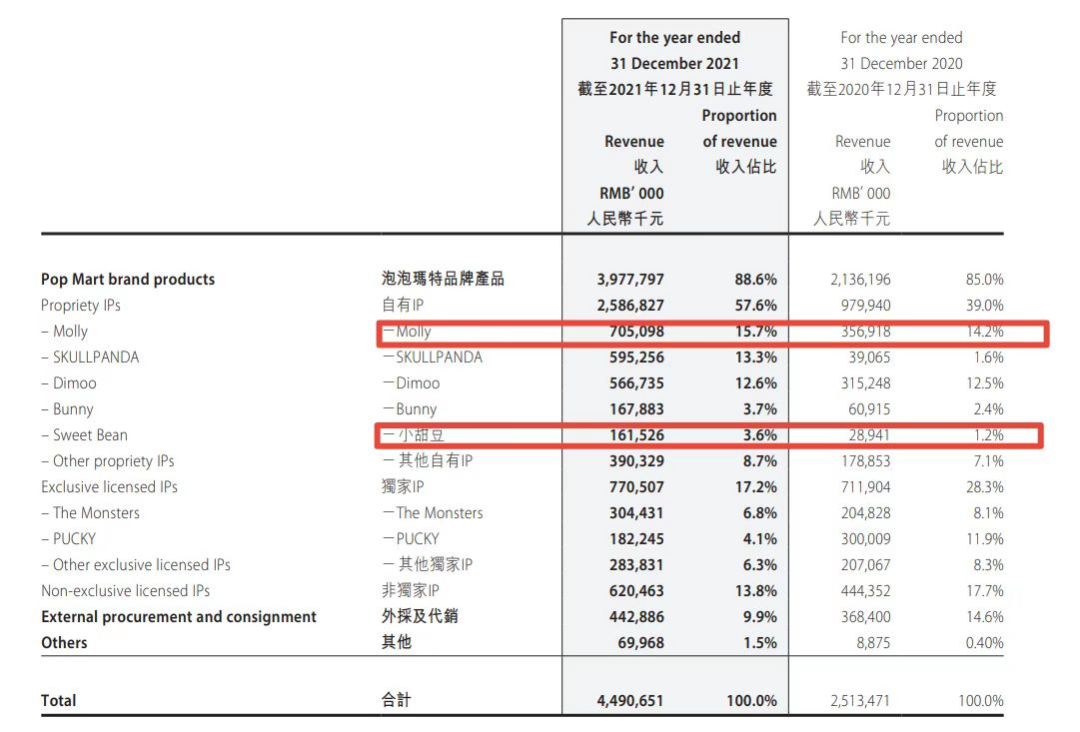

从泡泡玛特产品入手,不难发现目前的8个系列中,仅小甜豆、小野两个IP出自内部设计,其他均为与口碑艺术家的合作,这也意味着,剩余6个系列设计主导权并不在企业。

而另一方面,根据泡泡玛特2021年财报数据显示,小甜豆IP产品仅占收入的3.6%,同时,作为泡泡玛特最具影响力的自有IP Molly,销售占比从2018年的41.6%下降至2021年的15.7%。

拉长周期来看,仅仅只是买断设计师版权,或是和国际知名IP合作是有短板的,弊端也会慢慢凸显,短期效应会明显,但并非长久之计。因为最终会陷入同质化竞争,各品牌争相推出联名款,没有形成产品差异化,最终作用到用户端,收益和口碑并不明显。

当然,泡泡玛特也意识到这点,今年开年以来,也在不断做产品开发,例如近期刚刚上市的泡泡玛特旗下小颗粒产品线萌粒、共鸣;即将在7月、8月、10月陆续推出的三个新IP产品。

这几款产品的推出,将会产生怎样的效果,是否能提振目前业绩,还有待市场的检验。

03

大力布局海外市场,现金流吃紧

国内消费品市场一路走来跌宕起伏,过去企业将国外的产品在国内重新做一遍,就能赚得盆满钵满。而随着中国经济的快速发展,现在已经掉转过来,国内品牌将产品出海在国外重新做一遍。

比如泡泡玛特,在海外的业务正处于快速上升期。

数据显示,截至目前泡泡玛特海外已开业门店有26家,其中仅有12家是固定的长期门店,剩下的门店皆为快闪店,租期为一年左右。国外市场已开拓至日本、韩国、新加坡、新西兰、澳大利亚、美国、英国等地区。

根据7月17日业绩交流会会议纪要,预计到今年年底,泡泡玛特海外将开到42家门店,长期门店是27家。而对比2021年末泡泡玛特海外仅有7家零售店、9家机器人商店,近半年时间内,其海外门店扩张增速已超60%。

在国内疫情防控常态化,线下门店大受影响背景下,国外市场对泡泡玛特来说的确是一种很好的标的选择,也可以从侧面提振投资者信心拉升股价。

然而,布局海外市场注定是一场“烧钱”之路。

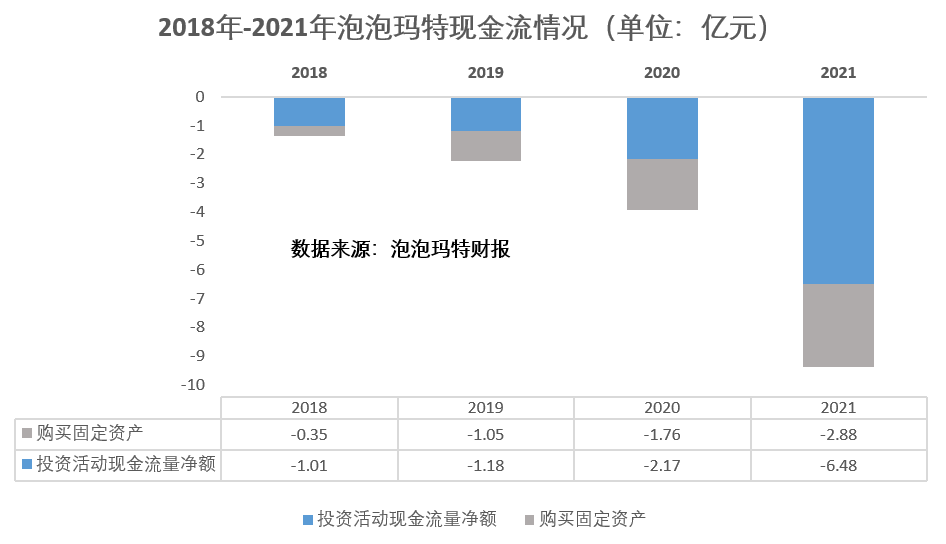

根据2021年泡泡玛特年报数据,其投资活动现金流量净额从2020年的2.17亿增长到2021年的6.48亿,同比增长高达198.71%。这意味着,泡泡玛特投资活动产生的现金流出要远高于现金流入,现金流吃紧。

再拆分该财务项目来看,其购买固定资产投资耗用的现金流从2020年的1.76亿增长到2021年的2.88亿,同比增长63.37%。

由此我们不难预见,海外扩张的步伐势必会投入大量的现金流来跑马圈地,但就目前泡泡玛特吃紧的现金流来看,情况并不太好。

诚然,我们可以理解目前泡泡玛特遇到的挑战,但其能否改善二级市场下行颓势,增强投资者信心,还有待其进一步验证自身模式未来可持续性。

原创文章,作者:泡泡玛特,如若转载,请注明出处:https://www.kaixuan.pro/news/406199/

相关推荐

-

网易财报出炉:营收还得看游戏,但大IP真靠得住吗?

文/ 流 星8月18日,网易公布了截至2022年6月30日的第二季度未经审计业绩。总体来看,在互联网企业裁员潮和常态化疫情防控等环境影响下,网易的表现依旧稳健,二季度营收232亿元,同比增长12.8%

-

网易治不好"游戏依赖症"

北京时间2022年8月18日晚,网易发布了截至6月30日的2022年第二季度财报。财报显示,二季度网易营收232亿元,同比增长12.8%;毛利129亿元,同比增长15.7%;归属于公司股东的持续经营性

-

联想“逆水行舟”:营收接近零增长,新业务没一个能打?

营收增长停滞、主营PC业务受困于大环境遇冷,刚刚发布财报的联想烦心事不少。数据显示,联想的营收同比增速已经连续四个季度下滑,从去年同期的27%跌至如今的0.2%,毛利率也较上一季度有所回落。从营收结构

-

竞争加速,汽车之家路在何方

文 | 李若冰8月3日,港美股上市公司汽车之家发布了截至6月30日止的2022年第二季度财报。财报显示,汽车之家第二季度净营收为17.33亿元人民币,而上年同期为19.38亿元,同比下降10.58%;

-

营收大涨,现代牧业“招兵买马”

作为全球领先的乳牛畜牧公司及原料奶生产商,现代牧业在2022年上半年实现销售收入同比大涨77%。而面对豆粕及苜蓿草等饲料用大宗物料市场价格持续攀升的成本压力,现代牧业也不得不面对利润降速的局面。现代牧

-

唯品会营收三连降,品牌特卖不再是盘好生意?

这一边,降本增效初见成效,营销、履约费用显著下降;得益于成本的下降,净利润也有了较大进步,带动股价高开高走。另一边,营收出现三连降、毛利率徘徊不前、用户规模也在下滑,很多老问题都没有解决&hellip

-

东方甄选火了,但财报还看不出来

文 | 小不董7月27日,新东方发布2022财年第四季度及全年未经审计业绩,2022财年Q4营收为5.24亿美元,同比2021财年Q4的12.12亿美元,下跌56.8%,本季度营收为近四年数值最低,财

-

叶国富创业24年,门店超五千家,名创优品年营收百亿

十一长假前夕,风口浪尖的名创优品于宣布回购计划:自9月29日起计12个月期间内在公开市场购回最多价值1亿美元的公司流通在外普通股或代表其普通股的美国存托股份。当日晚间,名创优品发布双重上市后首份年度财

-

9家营收下滑 3家净利腰斩,4S生存压力更大?

8月底,主流4S集团相继发布了上半年财报,亏损成为主旋律。AC汽车整理了11家上市4S集团的财报,总营收、净利润及售后收入出现下滑的均有9家。在财报中,4S集团普遍将亏损原因归结于疫情影响,叠加整体汽

-

海尔智家半年报里的“超预期与符合预期”

导语:在大环境掣肘的情况下,海尔智家业绩为何可以逆势增长?至8月30日晚,海尔智家(600690.SH,6690.HK)、美的集团(000333.SZ)、格力电器(000651.SZ)均已发布半年报业