三次递表后,卫龙美味全球控股有限公司日前第二次通过港交所上市聆讯。一年多以来,卫龙在上市递表到材料失效中反复横跳。同时,靠“一根辣条”估值600亿元的卫龙,在2021年却迎来营

三次递表后,卫龙美味全球控股有限公司日前第二次通过港交所上市聆讯。一年多以来,卫龙在上市递表到材料失效中反复横跳。同时,靠“一根辣条”估值600亿元的卫龙,在2021年却迎来营收利润双双降速。在业内人士看来,卫龙受原材料成本上涨、产品单一、“不健康”标签等影响,盈利空间日益受限甚至被压缩。此外,过度依赖第三方经销商销售产品,卫龙还面临渠道单一的风险。

坎坷上市路

6月27日,港交所文件显示,卫龙通过港交所上市聆讯,摩根士丹利、中金公司和瑞银集团为联席保荐人。

这已是卫龙第三次向港交所递交上市申请材料。2021年5月12日,卫龙第一次向港交所递交招股书。但按照港交所主板上市规则,申请企业递表时间超过6个月未获批,招股书便自动失效。

在招股书失效的前一天,卫龙于11月12日再次向港交所递交上市申请,并于11月14日首次通过港交所上市聆讯,彼时有消息称其将于2021年年底前正式在港交所主板挂牌上市。不过,至2022年5月,卫龙的上市申请材料再次失效。

对于卫龙上市材料多次过期失效的原因,易观新消费行业中心高级分析师王方曾公开表示,“港股上市拖延有很多原因,比如申请IPO企业数量增多、监管趋严等多方面原因。”

据悉,卫龙本次IPO拟定募资规模约为5亿美元,较2021年下半年10亿美元的募资计划减少约一半。卫龙在招股书中表示,此次IPO募集所得资金净额将主要用于扩大和升级生产设施与供应链体系;审慎投资和收购对业务有协同作用的公司;进一步拓展销售和经销网络;品牌建设;产品研发活动并提升研发能力;推进业务的数智化建设;以及用作营运资金和一般公司用途。

《消费钛度》发现,不仅募资减少一半,卫龙在上市递表前也仅进行过一轮融资。企查查App显示,2021年5月8日,卫龙完成Pre-IPO轮融资,获得来自CPE源峰(中信产业基金)、高瓴资本、红杉资本中国、腾讯投资、云锋基金等著名投资方的35.6亿元投资。

对此,卫龙认为,“知名战略和金融投资者的加入,均认可其商业战略和企业文化,并愿意为其未来发展贡献宝贵经验及对资本市场的见解,并协助一起实现长期增长。”

Pre-IPO轮融资后,卫龙的估值已达到93.69亿美元,约合人民币600亿元。中国食品产业分析师朱丹蓬表示,“卫龙主营的辣条等零食,目前是属于较高频次的消费品类,也很受新生代青睐,所以这也是资本市场看好它的一个重要原因。按照卫龙整体的业绩、利润及市占率来看,我认为市值应该在400亿元左右。”

在食品饮料分析师张广阳看来,“卫龙上市的意图应当不是资金需求,而是想借此扩大声量。可以看到,目前卫龙是国内辣条市场的第一把交椅,近年来卫龙也在向海外发展,上市可以进一步扩大卫龙的品牌力和规模。”

靠“一根辣条”走到市场头位的卫龙,在2021年的业绩却不再保持高速增长。

成功捕获年轻人的卫龙辣条,实现了市场、业绩双丰收。最新披露的招股书显示,2021年,卫龙旗下两个品类(即调味面制品和蔬菜制品)的年零售额超过10亿元,其中4个单品(即大面筋、魔芋爽、亲嘴烧和小面筋)的年零售额均超过5亿元。

弗若斯特沙利文资料显示,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

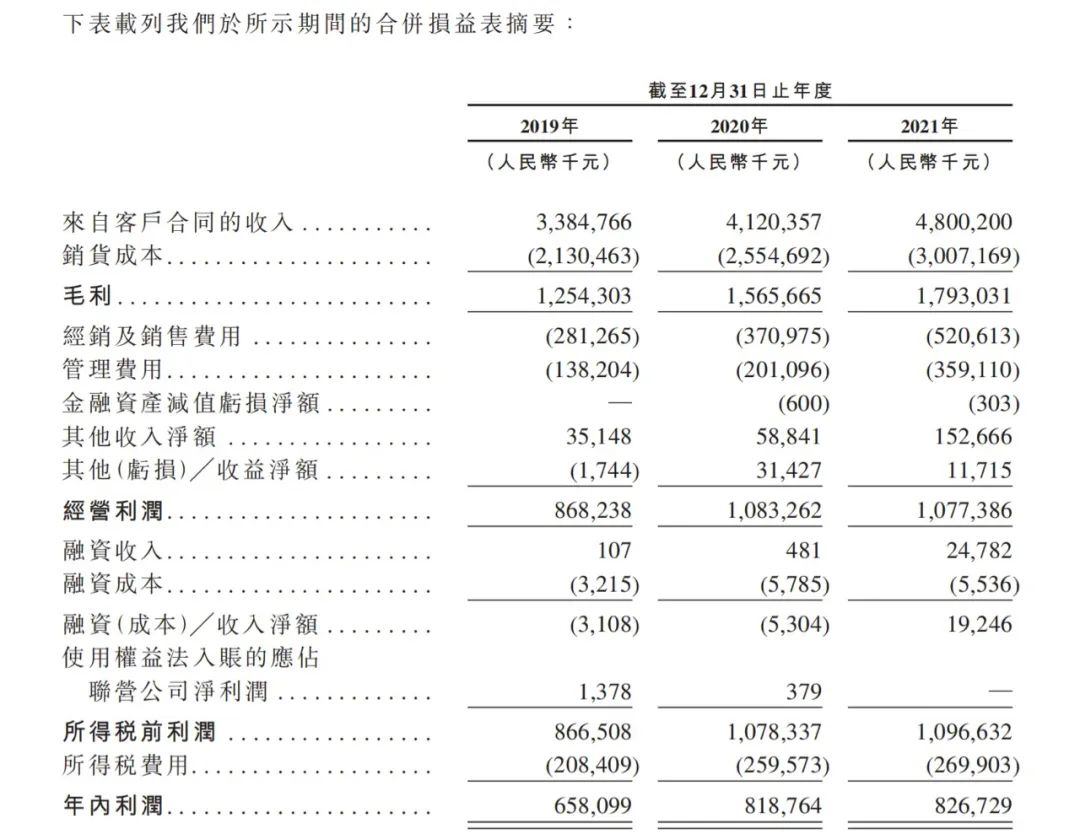

但从报告期内的营收、利润增速来看,卫龙在2021年并未实现高增长。最新披露的招股书显示,2019年至2021年,卫龙分别录得收入约33.85亿元、41.2亿元和48亿元;分别录得年内利润约6.58亿元、8.19亿元和8.27亿元。其中,卫龙营收增速从2020年的21.71%下滑至2021年的16.50%;年内利润增速从2020年的24.47%下滑至2021年的0.98%。

同时,卫龙的毛利率也从2020年的38%下滑至2021年的37.1%。卫龙在招股书中称,毛利率下滑主要受为卫龙贡献收入大头的调味面制品(俗称辣条)所拖累,该类产品的原材料大豆油的采购成本大幅增加。

值得一提的是,卫龙2021年的净利润率也低于往年。招股书显示,2021年卫龙的净利润率为17.2%,低于2019和2020年19.4%、19.9%的净利润率。对此,卫龙表示,“主要原因是销售费用和管理费用大幅上涨,前者占收入比重从上年同期的9%增至10.84%,后者从4.9%增至7.5%。”

朱丹蓬认为,近几年快消品行业进入较缓慢增长阶段。卫龙营收虽有增长,但受原材料成本上涨、产品单一、“不健康”标签等影响,其盈利空间日益受限甚至被压缩,以致2021年净利增速大幅放缓。若上述现象未见改变,卫龙的盈利能力或很难改善。

除业绩降速外,卫龙上市还伴随着其渠道单一的隐忧。

据介绍,截至2021年12月31日,卫龙渗透中国市场的经销及销售网络包括逾1900家线下经销商,产品透过经销商出售给不同国家或地区的140个购物商场、商超及连锁便利店运营商。根据弗若斯特沙利文资料显示,全国范围内卫龙的目标零售终端超过300万,未来渠道发展空间巨大。

但在整体业绩中,卫龙几乎九成销售额来自经销商。招股书显示,2019年至2021年,线下经销商的销售分别占卫龙总收入的92.6%、90.7%及88.5%,而线上经销商的销售分别仅占4.2%、5.6%及6.3%。

卫龙在招股书中坦言,由于公司主要通过经销商销售及经销的产品,可能会对公司的财务状况及经营业绩产生不利影响。“卫龙依赖第三方经销商将卫龙的产品投入市场,而卫龙未必能够控制卫龙的经销商及彼等的次级经销商。”

在现今消费者购买行为逐渐演变线上渠道时,卫龙依赖第三方经销商销售产品为其带来不少不确定因素。其中,能否成功对经销商进行管理,将直接影响卫龙的经销及销售网络的铺展。

张广阳表示,“依靠经销商销售产品最大的弊端就是成本难以控制,如果卫龙无法掌握经销商的变化,将会为卫龙增添不少支出,并且卫龙无法直接触及消费终端,不能及时了解消费端的需求变化。”

对此,卫龙的解决方案是,“卫龙致力于通过定制化战略加强卫龙与不同层次城市的经销商的经销网络管理。”

同时,卫龙开始布局各大电商平台,拓展线上业务。招股书显示,2019年至2021年,卫龙的线上业务年复合增长率达到48.6%;线上渠道收入占卫龙总收入的比例由2019年的7.4%增至2021年的11.5%。

卫龙在招股书中称,公司拥有专责的电商团队,通过对线上用户及销售数据分析,创造更契合消费者消费习惯的产品组合,并不断提升卫龙线上用户互动以及后端服务能力。公司借助互联网及社交媒体,通过热点话题、跨界联名等创新营销,增强品牌的年轻形象。

在张广阳看来,卫龙线上渠道的稍晚,目前有许多小的辣条品牌早已借助电商平台等成为网红,并且发展出具有差异化的区域口味。此外,其他零食企业的辣条业务也在逐渐发展,譬如锦仔、良品铺子、辣条王子等,在年轻消费者还是有一定的影响力的。”

原创文章,作者:卫龙,如若转载,请注明出处:https://www.kaixuan.pro/news/388296/

相关推荐

-

“好声音”连唱10年,星空华文如何唱响港交所?

作者 | 艺馨 秀一2012年的夏天,旋转的导师椅出圈,《中国好声音》成为现象级综艺。又是一年仲夏季!连唱十年的中国好声音,其背后公司星空华文,能够在这个夏天唱响港股上市吗?作为《中国好声音》的制作方

-

晴天科技冲击“中国户用光伏”第一股,讲的只是资本故事?

迎着光伏的风口,晴天科技正朝着“中国户用光伏”第一股冲击。2022年7月1日,起家于户用光伏的浙江晴天太阳能科技股份有限公司(简称为“晴天科技”)发布了

-

猪八戒网IPO:“企服界淘宝”造血难?

一家奔跑了16年的互联网公司要上市了。近日,素有“企业服务界淘宝”之称的猪八戒网开始冲刺上市。据港交所披露,猪八戒股份有限公司向港交所主板递交上市申请,中信证券及建银国际为其联

-

上美集团三战IPO,“韩束们”老了?

10 月 5 日,韩束母公司上海上美化妆品股份有限公司(下称 ” 上美集团 “)向港交所再次递表,继续冲刺港股国货美妆第一股。上美集团是一家多品牌化妆品公司,专注于护肤品及母婴护理产品的开发、制造及销

-

光伏赛道再迎新变化 润阳股份闯关IPO

近期,江苏润阳新能源科技股份有限公司(简称:润阳股份)回复了深交所问询并更新了招股书,等待上市委会议再次审核。润阳股份成立于2013年,是一家太阳能电池研发商,专注于高效太阳能电池的研发及制造,产品有

-

叮当健康登陆港交所:数字大健康赛道的高成长选手

9月14日,中国数字药房第一股叮当健康正式挂牌上市港交所主板。本次叮当健康IPO发行受海外内外资本的火热抢筹,在其全球总计发售的3353.7万股中,其中香港公开发售部分获约7.2倍超额认购,国际发售部

-

Soul的IPO,隐约有股“雪崩”的味道

年轻人的社交元宇宙Soul,最近在递交了IPO招股书。为了配合这次的上市动作,Soul在6月29日还向用户发布了一支情感类型的宣传片。 图:Soul宣传片 来源:官方公众号这支短片中, Soul强调平

-

卸任CEO后,张勇即将收获第三个IPO

海底捞的海外业务,正在准备“单飞”。7月13日晚,特海国际控股有限公司向港交所递交了招股书,这是一家负责海底捞中国地区以外的餐饮业务公司。上市采用介绍形式,不发新股,不融资,省

-

田野股份IPO,新式茶饮供应商的生意究竟有多大?

作者 | 灵灵据消息,田野创新股份有限公司(以下简称“田野股份”)于6月15日正式向北交所递交申报稿,计划在北交所挂牌上市。对于许多人而言,田野股份这个名字或许有些陌生,但提起

-

第四家上市,“富二代”零跑的逆袭剧本

万万没想到,蔚小理之后,第一个登上港交所的二梯队车企居然是零跑。9月29日上午,零跑正式在港交所敲钟,成为第四家上市,同时也是第一家首先在中国香港进行IPO的造车新势力。29日开盘后,零跑开盘价为41