途虎、天猫、京东,在汽车保养后市场被称为“虎猫狗”,对应途虎养车、天猫养车、京车会。它们之所以并列,是因为有明确的互联网O2O属性。相比之下,上汽车享家、百顺养车、兔师傅等等独

途虎、天猫、京东,在汽车保养后市场被称为“虎猫狗”,对应途虎养车、天猫养车、京车会。它们之所以并列,是因为有明确的互联网O2O属性。

相比之下,上汽车享家、百顺养车、兔师傅等等独立程度不一的传统品牌,一般会被视为上一个时代的霸主,注定要面对新秀的冲击。

然而,带着互联网基因闯进汽车后市场的“虎猫狗”们,就此陷入了一场长期周旋之中。它们或许想到了改造这个市场的难度,但依然低估了,要在这个领域有所突破,需要付出的努力。

为何没有汽修保养连锁龙头?

考虑到汽车后市场复杂程度,一般情况下,维修、保养等针对车主前往对应门店进行的服务可以单独列为一类。

途虎养车在今年初递表港交所时,于招股书中对这个后市场包含的服务做了一些划分:汽车维修及保养、洗车及汽车美容服务、需安装配件。

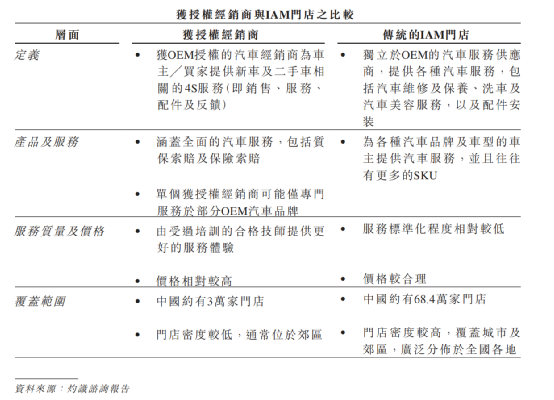

显然,服务之间的差异既是门店处理能力的差异,也源自于汽车经销体系,一类是获OEM授权的4S体系,另一类则是第三方IAM(独立售后市场)门店。

这进一步佐证了市场的复杂性。而这种复杂性,几乎是现有汽车服务市场从形成之初就自带的。

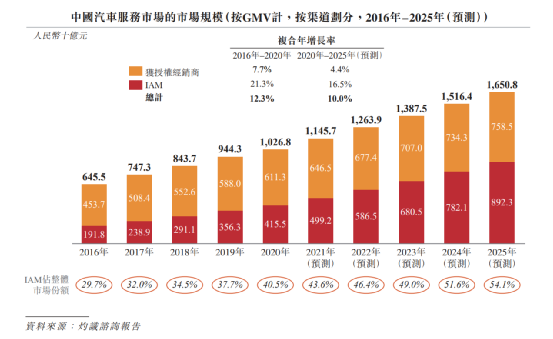

但是,这广阔的第三方市场,数十万家门店,始终是一笔令人垂涎的财富。灼识咨询预计,中国汽车服务市场的GMV规模将在2025年达到16508亿元,其中超过一半,是留给IAM发挥的空间。

需要说明的是,尽管在途虎招股书中,其门店数量排名IAM乃至汽车服务行业第一,但从市场份额看,这依然是一个没有支配性龙头的市场。

至于原因,从这个行业的几个核心指标出发,就能寻到蛛丝马迹。我们可以把典型汽车服务商的收入来源用如下几个指标涵盖:

门店数量、客单价、工位数量、进厂台次、员工数量。它们还可以进一步推导出单位服务收入等指标,但核心依然离不开执行汽车保养业务的必要因素。原因也基本隐藏在市场的现有缺陷中。

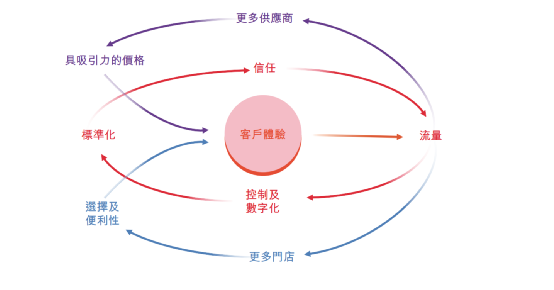

第一,国内汽车市场复杂、内卷。多品牌造就服务需求差异,地域化特征也较为明显,导致汽车服务市场缺乏标准,碎片化影响客户体验,和供应商布局节奏。汽车品牌可能有自己的一套标准,每一车型的需求并不一致,无论服务体系还是零配件需求都难以预测,履约难度加大。

而且,这变相削弱了IAM做深度服务的能力,它们停留在轮胎配件、洗车美容、快修快保层面,客单价受压制的同时,被替代性强,客户忠诚度不够。

这牵涉到第二个问题,汽车服务市场参与者过多,但服务效率不足:授权经销商、电子商务龙头、传统设备制造商、加盟独立维修店、新汽车品牌搭建的自有服务网络。

由于汽车服务高度依赖人工和供应链,比如零配件厂商,参与者过多导致大家都没有足够的订单优势、订单密度、议价能力。

门店是一切的起源。以2020年汽车服务供应商数量为例,全国获授权经销商门店约30000家,IAM门店约684000家。

其中排名第一的途虎,截至2021年9月30日拥有3369家途虎工场店33223家合作店,每门店汽车工位数量6.5个,超过行业平均4.2个的水平,但总承载能力依然不足以吸纳大量市场份额。

因此,一方面竞争者多,另一方面消费者能享受到的门店服务又不足,门店总数量高,单位效率低,辐射能力弱。

这影响第三个问题,品牌渗透能力、辨识度有限。官方4S店服务一般价格较高,所以第三方汽车服务品牌辨识度主要来源于折扣吸引力。

另外,开店逻辑也会影响这一指标。例如,兔师傅和途虎这样的第三方连锁店重视社区化经营,门店通过地理位置优势构建服务网络。

相比之下,4S店体系一般需要考虑与品牌销售配合,渗透能力也有品牌局限。这也是一门流量的生意,但流量更需要“虎猫狗”的线上线下两手抓。

截至2021年9月30日,途虎MAU为1000万,是国内汽车服务商聚集的最大车主社区。虽然其客户净推荐值以51.9领先行业,且于2020年9月复购率为62.9%,但显然对市场的渗透能力还有待提升。

第四,普通的汽修保养服务项目集中在常规件维保,且频率偏低,依赖机油、轮胎这样的标准件,导致利润空间小。

途虎在招股书中的收入来源就显示,截至2021年9月30日的9个月,其收入为84亿元,43.6%来自轮胎和底盘零部件,32.7%来自汽车保养。而前者的毛利占比仅有8.6%,后者毛利占比达到26.1%。

第五,缺乏汽配龙头支持。美国拥有市场份额近半的Auto Zone、NAPA、Advanced Auto Parts和O’Reilly四大汽配连锁,它们通过自主建设供应链满足行业需求,带动对应的汽车服务市场发展。

国内则面临“规模化客户不足-订单支撑力不足-汽配行业规模和集中度不足-供应链建设不足”造成疲弱循环。

值得一提的是,途虎在物流基础设施上的布局已经较为完善。截至2021年9月30日,途虎运营42个区域配送中心和374个前端配送中心。其物流解决方案平均每月支持接收和派送2.6百万条轮胎和10.5百万个其它汽车零配件。

这牵涉到途虎三种门店模式的差异,自营店亲力亲为,成本高,不是发展方向。加盟店收取加盟费、管理费、利润分成,合作店则是收取业务利润分成,提供基础设施支持。

相比之下,天猫养车和京车会呈现出一套”中间商“模式,加盟店发展上更偏重于利用综合电商品牌知名度去“笼络”门店翻门头,最终成为自身供应链的出货渠道。

优势在于翻门头式的加盟策略扩张快,但无法保障和统一加盟体系的服务质量。不深层次地介入门店实际运营环节,很难给加盟店带来本质改变。

从更长远的角度看,途虎坚持C2M模式,试图进一步实现需求带生产。规模效应已经存在,但盈利的节点还没到。

第六,修理工人员流动过大,人才供应不足且参差不齐。由于修理工依赖提成,而车辆问题往往并不一定有标准化解决方案,服务透明度长期困扰行业。

在O2O思维贯彻后,“虎猫狗”为之做出一定改善。例如途虎门店中有明确的价目表,价格尽量统一标准化,且赠送免费服务。目前IAM门店中仅有3.7%为连锁店,截至2020年12月31日,71.4万家汽车服务门店仅有7%是连锁店,业态亟需改造。

综合来看,要真正颠覆传统的汽车服务体系存在一定难度。“虎猫狗”,从供应链到终端,采用先解决小问题,再重塑大体系的方法,以客户体验为核心出发点做改变。短期内,投入力度不会小。然而,由于一个新变量正在汽车产业中搅动风云,途虎们可能有了一个树立形象的机会。

新能源汽车有多少超车机会?

众所周知,在各种竞争领域,坐拥传统优势的老霸主,往往对新势力不屑一顾。比如在汽车电动化进程中,市场分为两派,一派认为新势力只是昙花一现,另一派认为传统品牌会被新势力颠覆。

答案不得而知,但传统品牌拥有的渠道体系是完备的,而新势力却需要投入大笔资源去构建。

那么,如果把握住这些新势力的需求,汽车后市场是否能在电动化时代迎来结构性变化?答案有一定的正确性。

2021年8月,途虎和零跑签约,由途虎门店技师和零跑认证的专职客户经理共同为车主服务。2021年10月,途虎和极狐达成合作,这一次极狐更进一步地决定在途虎APP开辟品牌板块,融入市场营销。

上周,天猫养车在3月份提出“新能源汽车服务全价值链”战略后,宣布联合特来电,推出动力电池评估检测服务,带动后市场“油电双轨”转型。稍早前,途虎则联合11家机构和产业龙头,成立“新能源与智能汽车后市场联合创新平台”。

新能源售后争夺进入关键期,这场仗也打到了赛点。

其中的关键点有二,首先,途虎有自主供应链建设的储备,相当于新势力可以拿之即用;其次,新能源汽车生命周期内的维保的价值更大,后市场服务有利可图。

不过,这个窗口期不会太长,且由于新能源汽车后市场提前被产业链上的众多角色锁定,最终的份额分配具有较大的不确定性。

目前,摆在市场面前最直接的利好还是存量车——每年新增销量进入瓶颈,反向意味着存量车,尤其是需要维保的高车龄存量车越来越多。

对“虎猫狗”来说,继续加大投入力度,做前端门店和后端供应链,是不可避免的,这也是途虎谋求上市的原因。

而从长远看,这些先后入局的玩家始终能给市场带来眼前一亮的感觉,甚至改写格局。

比如2018年以来,上汽车享家、百顺、途虎、中鑫之宝等几大品牌在郑州展开“养车大战”。

途虎作为新秀,在中鑫之宝千家快修店战略败退、上汽车享家从1500家门店到关店调整的背景中,经历疫情考验,最终反超对手百顺、豫涛。和兔师傅等几大品牌一起,站稳了郑州市场。这或多或少说明了,途虎是个“能打”的品牌。

途虎摸着石头过河,后来者摸着途虎过河。汽车后市场永远不会踩下刹车,这个总是带有“附庸”属性的产业,说不准会诞生,比汽车市场更有意思的故事。

原创文章,作者:途虎养车,如若转载,请注明出处:https://www.kaixuan.pro/news/356456/

相关推荐

-

博世、宁德时代如何联手布局新能源车维修网络?

作者丨老白新能源汽车风口正强劲,直接撬动了千亿级的后市场,各方势力也在加速布局。 7月25日,博世汽车售后与宁德时代首家双品牌授权新能源汽车维修站正式开业。这是继2021年双方达成战略合作伙伴关系后,

-

宁德时代的汽后“朋友圈”,谁是下一个入局者?

近日,宁德时代与博世汽车售后首家双品牌授权新能源汽车维修站正式开业,媒体纷纷将其作为宁德时代进入汽车后市场的“风向标”。受新能源车模块化部件、车电分离、软硬件分离和三电系统技术

-

“猫虎狗”为什么都在推付费会员?

作者丨流意付费会员并不是新鲜事物。京东Plus、淘宝88VIP、盒马X会员、山姆会员……纵观各行各业,付费会员已经成为很多品牌的“新宠”。但在汽车后

-

成为蔚小理眼中的“优等生”有多难?

凌晨12点,在参加完内部和新能源车企的两场复盘会之后,颜虎终于结束了一天的工作。自他加入德邦汽修以来,公司先后拿到了蔚来(2019年机电和钣喷)、高合(2020年钣喷)、创维和华为(销售、售后、交付)

-

新能源来势凶猛 但后市场更应关注连锁和下沉

8月份AC汽车举办的峰会上,罗兰贝格给了一份数据:未来后市场燃油车切换成电车,纯电车的整体维保产值将萎缩36%,接近4成的产值缩减。此声音一出,整个后市场弥漫着两种悲观声音:一种是汽车后市场没戏了,再

-

闲鱼里藏着另一个汽车后市场:卖设备、转店铺、导流、清库存…

作者丨流意闲鱼,一个在汽车后存在感不强的平台,每天却在演绎着汽车后的“魔幻”故事。打开这个处理闲置物品的APP,搜索“修理厂转让、修理厂设备转让”等字眼

-

社区店,经营的是人心

社区里的汽服门店,在很多人眼里似乎依然没有摆脱这样的标签:“专业技术和服务上打不过大型品牌连锁店和综合修理厂,成本上又不能做到路边店那么低。”但据有关数据显示:城市住户40%以

-

真正的汽后连锁,需要具备哪些要素?

笔者最近几个月走访长三角和珠三角门店,发现大家对加盟连锁比从前更积极更感兴趣了。同时因为新能源车的渗透越来越高,更多新能源车售后创业者比燃油车时代的先辈或同辈们,更积极地探索和建立自己的连锁体系。今天

-

途虎天猫养车“激战”新能源?

作者丨流意6月28日消息,途虎养车与零跑汽车合作的全国首家双门头服务店正式在杭州落地。此举被看成是途虎继成立“新能源与智能汽车后市场联合创新平台”后又一重要动作。而就在3个月前

-

“春节放假4个月,闭店比开门时间还多”,汽后这波调整要到2025年才能见分晓?

近日,西部某修理厂发出的“2023年春节放假通知”在朋友圈内被热议。该放假通知函中写道,“经研究决定,现对2023年春节放假事宜通知如下,放假时间为2022年10月