从首次递交上市申请到通过港交所聆讯,快狗打车已用时近一年,有消息称该公司或将于6月23日正式挂牌。站在“同城货运第一股”门前,快狗打车不仅肩负着58系“全村的希望”,同时还直面货拉拉与滴滴货运的挤压,

从首次递交上市申请到通过港交所聆讯,快狗打车已用时近一年,有消息称该公司或将于6月23日正式挂牌。站在“同城货运第一股”门前,快狗打车不仅肩负着58系“全村的希望”,同时还直面货拉拉与滴滴货运的挤压,咬牙顶亏上市谋出路。公开资料显示,按2021年交易总额计,快狗打车以3.2%的市场份额位列行业第三,而货拉拉与滴滴分别以52.8%与5.5%的份额占据前列。面对一个强敌林立、两万亿的同城货运蓝海市场,快狗打车的“焦虑”溢于言表。据业内不完全统计,“竞争加剧”、“竞争激烈”,这一表述在快狗打车招股书中出现了多达25次。

58系“全村的希望”

据港交所6月7日披露,快狗打车通过港交所聆讯,中金公司、UBS、交银国际、农银国际为联席保荐人。此前,路透旗下IFR曾报道称,快狗打车可能将会寻求在6月13日建簿、6月16日定价、6月23日挂牌,募资金融大概介于1亿-1.5亿美元。

“同城货运第一股”差临门一脚,快狗此前步伐却显得纠结。公开资料显示,快狗打车早在2021年8月便向港交所提交上市申请,时隔半年,于今年2月通过港交所上市聆讯,4月曾更新招股书,眼下再度站在港股门前。

有业内分析指出,快狗上市的拖延与港股环境难逃关系。2021年2月18日至12月22日,恒生指数累计下跌25.68%,港股去年曾被评为全球股市最差。进入2022年以来,港股市场依然低迷,新上市的企业95%破发,不少企业上市时间也是一拖再拖。

谋求最佳时机的举棋不定,也从侧面折射出快狗上市诉求的恳切。对于快狗于去年8月提交招股书的动作,盘古智库高级研究员江瀚向《消费钛度》表示:“去年7月,快狗打车才刚刚完成高额融资,理论上这个时候的快狗并不差钱,在此背景中提出冲刺上市,有点出人意料。”

快狗打车的冲上市,被业内戏称为肩负着58系“全村的希望”。公开资料显示,2020年,58同城业绩不佳从美股退市,58同城创始人姚劲波并没有选择回港或者回到 A 股上市,而是分拆几大核心业务后,分别谋求独立 IPO。但 58 退市后的一半年里,其拆分出的垂直平台房屋中介平台安居客、家政服务平台天鹅到家冲击 IPO 的努力都以失败告终。

身为58系垂直平台之一的快狗打车前身为58速运,于 2014 年成立,2016年从母公司分离出来。2017 年58 速运与成立于香港的 GoGoVan Cayman 合并,2018 年8月正式更名为快狗打车。在江瀚看来,快狗打车的上市,最核心的价值还在于为58系实现破局:“此前58同城退市之后,旗下企业陷入到一种沉闷的状态中。如果快狗此次能实现领军,58系有可能形成质的飞跃。”

透析快狗打车的股权结构可见,快狗打车已吸引阿里巴巴、菜鸟、华新、前海基金等多家战略和财务投资者入股。IPO前,58 Daojia直接持有快狗打车51.2%权益,58同城、Nihao China 及Trumpway Limited共同有权控制58 Daojia约77.5%投票权。此外,淘宝中国持有快狗打车13.09%的股权,菜鸟持股为2.87%。

被抢走的第二把交椅

背负着“全村希望”冲港股的快狗打车,还顶着流血上市,在货拉拉与滴滴的挤压中杀出血路的压力。

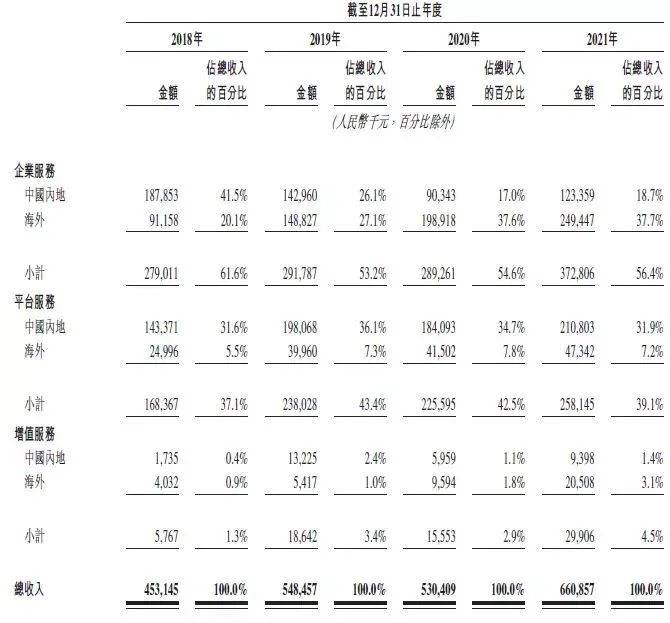

招股书显示,2018至2021年,快狗打车收入分别为4.531亿元、5.485亿元、5.304亿元、6.61亿元;同期的亏损净额分别为10.709亿元、1.838亿元、6.582亿元、8.73亿元;经调整亏损净额(非《国际财务报告准则》计量)分别为7.84亿元、3.969亿元、1.854亿元、3.111亿元。

对于四年亏掉27亿元的原因,快狗打车归因于同城物流业务起步阶段以大量投资推动增长。重金砸营销的手笔已写在账面:2018至2021年,快狗打车在在销售和营销费用方面投入分别为5.24亿元、2.96亿元和1.95亿元和3.35亿元,分别占当年总营收的115.7%、54.0%、36.7%和50.7%。

快狗打车提出,考虑到业务投资计划,预计至少截至2022年、2023年及2024年12月31日止年度公司仍将继续产生亏损。

与同行们相比,快狗打车似乎并没有太多烧钱的资本。公开资料显示,此前快狗3轮融资合计不足10亿美元。货拉拉去年1月F轮融资达15亿美元;满帮上市前的2轮战略融资单轮都在17亿美元以上;滴滴货运也在去年1月完成15亿美元A轮融资。

从市场份额来看,快狗打车行业老三的地位格外“憋屈”。据弗若斯特沙利文报告,按2021年交易总额计,快狗打车是中国内地第三大在线同城物流平台,市场份额为3.2%。榜首为市场份额达52.8%的货拉拉,滴滴货运以5.5%的份额占据第二。

被滴滴的赶超,发生在2021年——去年8月快狗打车首次递交的招股书中,还曾显示为“中国内地第二大线上同城物流平台,市场份额为5.5%”;今年4月更新后的招股书,第二大变成了第三大,市场份额降到了3.2%。另有数据显示,2013年到2018年,还只是货拉拉与快狗打车的天下,两者占据市场80%左右的份额。

截至2021年末,快狗打车总负债32.36亿元,总资产为30.34亿元,资产负债率已经超过100%。有业内分析表示,与滴滴货运抢市场,快狗打车还需要继续烧钱;要在一众巨头中保持竞争力,咬牙顶亏上市,算是握住救命稻草。

对于此次赴港上市的的募资用途,快狗打车表示,将进一步挖掘社交电商及小区团购服务等新兴行业企业客户的物流需求。此外,还将寻求与更多汽车制造商及经销商合作,为有意购买或租用车辆且选择加入平台的司机提供有竞争力的价格。募集的资金还会用于增加于在线广告及推广活动的投资以增强品牌认知,开发新服务及产品以增强变现能力,加强技术研发能力,在海外市场寻求战略合作、投资及收购等方面。

25个“竞争”的焦虑

在港股的舞台,快狗打车未来是否要与滴滴在同一资本市场交锋,也是个悬念。2021年12月3日,滴滴出行发布微博表示“公司即日起启动在纽交所退市工作,并启动在香港上市的准备工作。”今年3月,滴滴突然暂停在香港的IPO准备工作,原因是因其保障安全和预防信息泄露的整改建议。

面对一个强敌林立、两万亿的蓝海市场,快狗打车的“焦虑”溢于言表。

据媒体不完全统计,“竞争加剧”、“竞争激烈”,这一表述在快狗打车招股书中出现了多达25次。行业数据显示,中国内地同城物流市场规模从2017年的8931亿元增至2021年的13199亿元,且预计将继续增至2026年的23008亿元。同城物流市场整体还呈现蓝海一片、潜力巨大的市场格局。

围绕新能源与低线、海外市场做文章,正在成为快狗打车谋突围的切入点。据招股书显示,到2025年,快狗打车计划在中国内地另外90多个低线城市提供服务,包括广东、江苏、山东、浙江、河南、湖南、安徽等省份的城市。并且,该公司计划进一步扩大其国际足迹并利用东南亚(例如越南和印度尼西亚)的增长潜力。

此外,快狗打车致力于推广新能源汽车在物流服务中的使用。2018、2019、2020以及2021年,快狗打车平台在中国大陆的新能源车对应的完单量占比分别是2.3%、6.1%、13.4%及30.4%。该公司计划进一步推动新能源汽车的使用,到2023年底,预计快狗打车平台的80%以上的订单将由新能源汽车完成。

有不愿具名的行业分析师对快狗在新能源的导向表示认可:“未来,新能源车在同城物流市场中会扮演更加重要的角色。在油价上涨的情况下,司机加油成本也会越来越高,有些城市还会对燃油车通行有限制。而新能源车的广泛应用会起到降本增效的作用,其在同城货运行业中的前景值得期待。”

然而,在快狗打车与汽车制造商及经销商商讨合作的当下,货拉拉与滴滴似乎要将同城货运的竞争卷到“造车”的阶段。去年8月,业内传闻称货拉拉开始启动造车项目,目的是实现物流链条闭环和车的“数智化”。消息同时透露,货拉拉目前已开始招募新能源货车制造方面的人才,包括新能源货车整车产品专家等职位。今年3月,有消息称滴滴造车计划(代号“达芬奇”)或将于6月正式对外发布。

在一场高维度对抗赛中,拿下“同城货运第一股”的快狗打车又将如何赶超,还是一个问题。

原创文章,作者:快狗打车,如若转载,请注明出处:https://www.kaixuan.pro/news/327733/