A股医疗器械板块再添一员。 2022年10月12日,美好医疗登陆深交所创业板,发行价为30.66元/股。上市首日,美好医疗的股价上涨20.74%,报收37.02元/股。图源:百度美好医疗被投资者追捧,

A股医疗器械板块再添一员。

2022年10月12日,美好医疗登陆深交所创业板,发行价为30.66元/股。上市首日,美好医疗的股价上涨20.74%,报收37.02元/股。

图源:百度

美好医疗被投资者追捧,一方面固然得益于其亮眼的业绩,另一方面或许也暗合了医疗“新基建”风口下,医疗器械板块强势走高的趋势。

2022年9月13日,有关部门确定专项再贷款与财政贴息配套,支持部分领域设备更新改造。随后,卫健委发布公告称,拟使用财政贴息贷款更新改造医疗设备。受此消息影响,“十一”前一周,医疗器械板块涨幅近10%。

如果没有医疗“新基建”的带动,严重倚重单一客户,并且没有讲出强有力“新故事”的美好医疗还能否吸引投资者关注,或许是一个未知数。

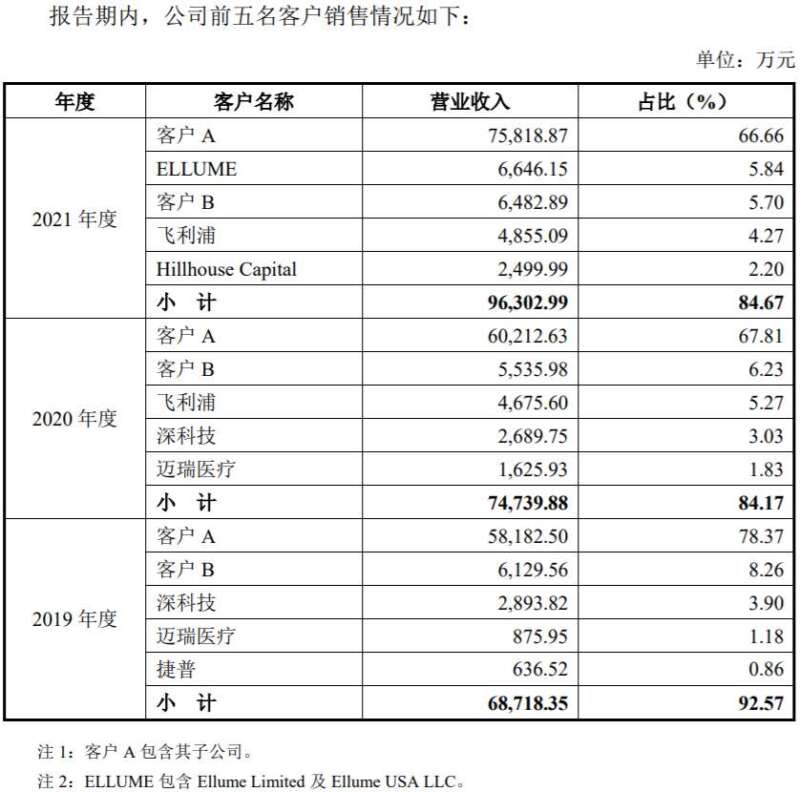

图源:美好医疗招股书

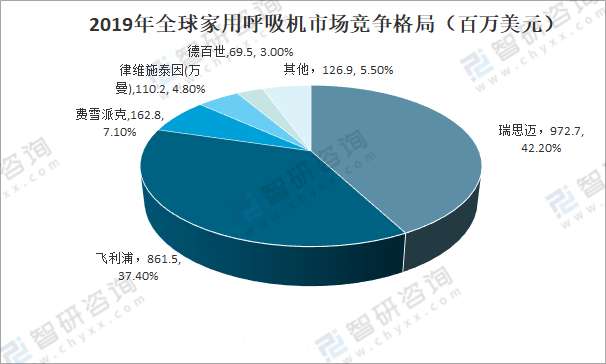

图源:智研咨询

图源:美好医疗招股书

图源:美好医疗招股书

也正是在严重依赖单一客户,并且行业红利或将萎缩的背景下,美好医疗选择登陆资本市场,试图借助资本的力量,解决企业面对的困局。

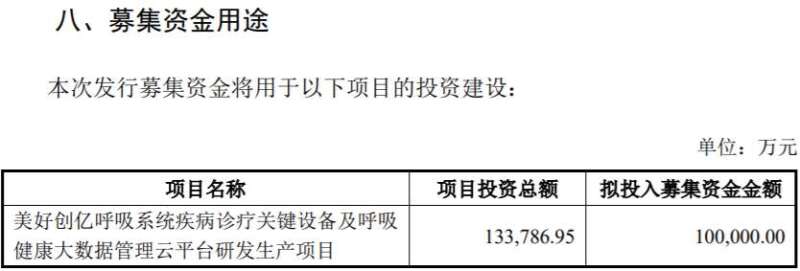

《招股书》显示,美好医疗IPO募资总额约为13.57亿元,扣除1.33亿元的发行费用后,募资净额约12.25亿元,其中10亿元用于美好创亿呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目(下文简称为“美好创亿研发生产项目”)。

图源:美好医疗招股书

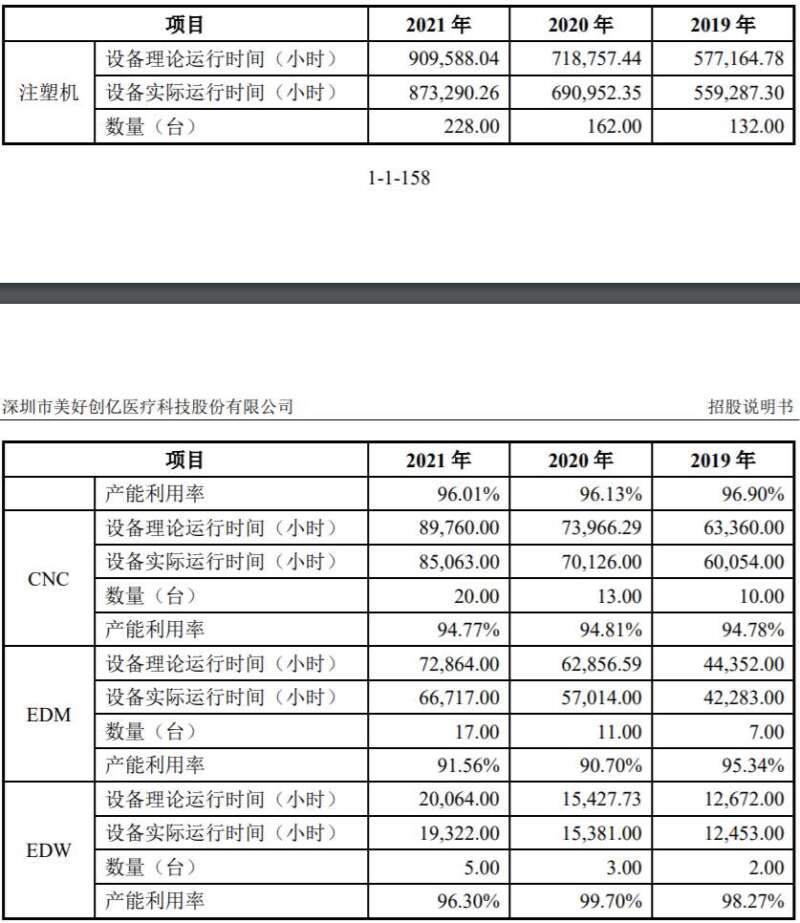

图源:美好医疗招股书

原创文章,作者:医疗器械,如若转载,请注明出处:https://www.kaixuan.pro/news/458364/

相关推荐

-

迈瑞医疗,如何抓住国际市场战略机遇期?

文 / 三生过去三年,反复的疫情重塑了很多行业,其中,医疗器械作为受益板块之一,迎来了一个战略机遇期。8月19日盘后,迈瑞医疗(300760.SZ)披露了2022年半年报。数据显示,报告期内,迈瑞医疗

-

爆火的核酸亭,会重蹈口罩的覆辙吗?

作者:田巧云“今天,你做核酸了吗?”自上海宣布6月1日后必须持有72小时核酸阴性证明方可进入地铁、商场等公共场所的规定后,人们打招呼的方式也随之而变。为了满足人们“

-

核酸采样亭的生意还能火多久?

作者丨谢中秀核酸采样亭的风仍在吹。东方财富网数据显示,6月20日15时40分,核酸采样亭板块指数报1255.07点,涨幅达3.18%。其中晶雪节能、中通客车、谱尼测试涨幅靠前,分别达29.98%、10

-

市值蒸发650亿后,“口罩大王”稳健医疗,盯上了安全套

业绩一降再降,是一些医疗器械企业的真实写照。不管是业绩还是股价,一朝吃尽未来五年乃至十年的增长空间之后,如何消化产能,稳定业绩增长成了这些企业共同的难题。在内生性增长乏力的情况下,外延式并购就成了他们

-

美瞳被国家药监局点名

6月10日,国家药监局发布了名为《选购使用装饰性彩色平光隐形眼镜(美瞳)的提示》的科普文章,明确表示,美瞳在我国作为第三类医疗器械,应按要求严格监管。科普的本质是监管部门厘清定义边界,严管市场的信号。