在外界眼里,第四范式这一年就干了一件事——寻求上市。从去年8月至今,第四范式三次提交招股书,最新的财务数据也从2021年上半年披露到了2022年上半年。“第三次IP

在外界眼里,第四范式这一年就干了一件事——寻求上市。

从去年8月至今,第四范式三次提交招股书,最新的财务数据也从2021年上半年披露到了2022年上半年。

“第三次IPO和第三次戒烟一样,说出来都很容易,做起来很难。”网友在某社交平台上评论到。

但港交所的一则消息给了第四范式不小的希望。9月14日,港交所传出或将大幅降低硬科技公司上市门槛。不少业内人士对此表示,港交所放低入市门槛之后,对第四范式再次冲击港股而言等于降低了准入条件,是十分利好的。

不过,第四范式能不能成功上市还是一个未知数。唯一明确的是,在这一时期,第四范式应该会不予余力地敲钟上市。

01.第四范式:前期融资有多风光,现在就有多焦虑

相比于CV四小龙,第四范式的上市应该被很多人期待且看好的。毕竟,在第四范式身上有着“三大银行集体投资”以及“决策类AI第一股”的光环。或许也真因此,第四范式才会在每次招股书失效没多久,就立刻更新数据后再次提交。

去年8月,伴随着人工智能企业上市潮,第四范式启动了上市计划,向港交所递交招股书。彼时,人工智能企业面临同一个困境,持续亏损,资本接力也走到了尽头,寻求上市成了这些企业“造血新生”的唯一途径。

一年时间已过,成功上市的AI企业寥寥无几。未能上市的原因有很多,包括主动或被动中止上市流程,撤回招股书、招股书失效等。第四范式就是其中之一。

始终在招股书失效边缘徘徊。9月初,历经了两次招股书失效后,第四范式第三次向港交所提交招股书。

相比于其他AI企业主动或被动终止IPO进程而言,招股书失效并不意味着IPO失败。港交所规定,未能在6个月内完成聆讯或者上市,公司的招股书都会自动失效。而在上市流程从递表到挂牌,每个环节需要的时间不尽相同,其中花费时间最长的就是递表至聆讯这个阶段,一般要等上3到6月。

有专家坦言,招股书失效是正常机制,并不能代表IPO进程终止,也不代表港交所对公司资质有负面意见。公司只需要在3个月内补充最新的财务数据和资料后就可以继续寻求上市。

但两次招股书失效,第四范式仍需反思自己的问题。IPG中国首席经济学家柏文喜对此表示,两次招股书失效,对第四范式而言意味着在冲击港股方面还存在明显的法律或财务、规模、盈利状况等问题,自然会影响市场对其公司质地的初步印象和整体判断。

“第四范式执着上市,应该是面临资金与前期投资退出的较大压力。”柏文喜说到。

前期的融资有多风光,后期的压力也就有多大。据天眼查显示,第四范式成立至今,不到6年时间里共经历11轮融资,几乎是每半年一轮融资,融资总额70亿元。早期股东退出的压力,也在这一时间给到第四范式身上。

当然,除了前期投资退出压力之外,更让第四范式着急的,应该是并不好看的现金流。首当其冲的是,现金流持续流出。2019-2021年,公司经营活动所用现金净额分别达到-3.95亿元、-4.53亿元和-7.7亿元,2022年上半年则为-3.56亿元。

其次,是现金流吃紧。截至2022年6月30日,第四范式期末现金及现金等价物为14.21亿元。随着资本对AI的热情大幅减退,在没有外部融资的背景下,第四范式目前的现金流只够撑一年。

02.理想与现实的博弈

想要真正了解第四范式,还是得回到业务来看。第四范式的业务路径,与创始人戴文渊的经历关系密切。

除了在学研阶段发布了多篇学术论文外,百度和华为的两段工作经历应该对戴文渊创立第四范式影响更大。

在百度,戴文渊带领团队搭建了百度最早的AI系统-凤巢机器学习系统,使其广告变现能力提升了8倍。在华为,戴文渊用AI帮助企业解决了精准营销,风控,电信基站建设等业务优化问题。

两份工作,都让戴文渊在不断思索——AI普惠的价值。此前,《人物》曾采访到第四范式联合创始人陈雨强,他对戴文渊的理解是,他一直是一个“造问题的人”。他一直在挑战更本质的问题,更大的问题,那些没被解决、还不知道怎么去解决的问题。

戴文渊选定的“AI For Eveyone”路线,是做AI界的Windows系统。第四范式的先知平台自此而生。这可以被简单理解为,第四范式提供技术和平台,具体开发应用由客户决定。

更通俗一点来说,就是“师傅领进门,修行靠个人。”或许在戴文渊眼中,这是“授人以鱼不如授人以渔。”

但令戴文渊也不曾想到的是,即便是给到了帮助企业实现场景落地的AI技术,但现阶段的市场还并未成熟到只需要一个框架就能应用到每个行业之中。戴文渊也不得不转变思路,提供更多的服务选项。

理想与现实的差距,也为第四范式埋下了不少雷。

据报道,第四范式向客户出售三种类型产品:先知平台及套件、与第三方定制的AI硬件 (服务器) 、定制开发服务。

首先说先知平台,就相当于一个框架卖出去,即赚不了上游算力的钱,也拿不到下游人工部署的服务费,这必然会拉低第四范式的毛利。招股书显示,第四范式的毛利率维持在40%上下,明显低于其他AI公司(50%-70%)的毛利率。

其次,第四范式的产品是通过第三方落地的模式,这不仅需要依赖于第三方减少利润,同时还可能导致公司现有客户的大量流失。

《财经》杂志就曾报道了这一问题。业内人士谈及客户无法直接使用第四范式提供的底层技术能力,还需要额外花钱找技术公司帮忙落地,这也可能导致客户流失。

依赖第三方,也直接造成了第四范式客户的不稳定性。招股书显示,2021年,第四范式直签客户收入占总营收的20%,解决方案合作伙伴客户产生的收入占总营收的70%以上。

柏文喜表示,直签客户占比较低会影响公司收入的稳定性和可控性。

此外,在实际应用过程中,第四范式发现,除了给到技术和平台外,现阶段的客户群体还需要定制化的服务。

或许令第四范式也未能想到的是,定制化服务(应用开发及其他服务)甚至一度超过先知平台的收入。2021年及2022年上半年,第四范式两大业务收入平分秋色,各占总营收的一半。

第四范式在招股书中提到:“应用户要求,我们亦提供应用开发服务,帮助他们根据需求利用先知平台开发定制化的人工智能应用。我们按个体项目向他们收费,项目定价主要基于相关服务的人力消耗而定。当我们的用户对人工智能应用的需求随着业务扩展而增加,他们将继续采购我们的应用开发服务,使我们能够持续收取更多服务费。”

定制化服务的确会带来一定的收益,但定制化服务背后,更需要考虑的还有拉高的成本,以及在不同场景下的不适用性,也就是说,在金融行业花费一定成本做出的定制化服务无法适用于能源行业。

另外,“‘服务性’业务性质必然会导致服务周期长,回款慢,进而拉高成本,影响营收、净利润以及毛利,这也是第四范式急于上市以改善自身流动性的主要原因之一。”柏文喜谈到。

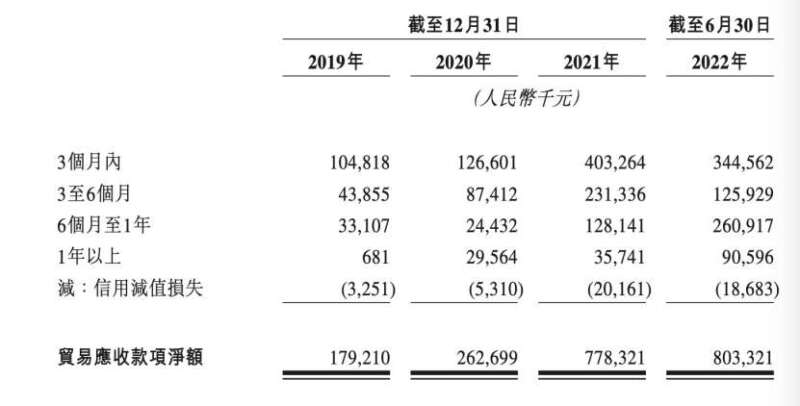

招股书显示,2019-2022年上半年,第四范式的应收款项分别为2.64亿元、4.33亿元、10.50亿元与10.91亿元,2021年猛增2倍之后,在2022年上半年依然没有得到缓解。同期应收账款周转率从2020年的4.26下降至2021年的3.88,再到2022年上半年仅为1.34。

从图中不难看出,第四范式的账龄明显后移,其中6个月至1年的应收款项占32.5%,超过1年以上的占比超过11%,信用减值损失为1.87亿元。

当然,理想和现实产生差距的原因,还是在于AI有限且碎片化的落地场景。

03.港交所放低门槛,重现上市窗口期?

科技对产业的改变,最重要是找到临界点。今天绝大多数企业走在路上,已经找到了一些场景,获得了价值提升,但还没有到达临界点。

戴文渊自己也表露过对现阶段AI落地场景的担忧。在去年第四范式企业年度峰会时,戴文渊坦言“现在几乎没有企业不用到AI的技术,但是如果说哪个企业把AI拿掉后活不下去,这样的企业也很少。这是我们认为人工智能最大的挑战,虽然有用,但是没有特别大的用处。”

即便是以技术和平台为导向,第四范式也在不断寻找成熟可落地的应用场景。

传统金融行业的数据数量、质量是最高的,转型升级的需求也非常迫切,而且金融业市场规模大,是非寡头垄断的同质化竞争的市场,是实体经济的血液,服务于各行各业,通过金融行业第四范式可以接触更多行业。

也正是得益于金融行业的成功切入,第四范式的业务营收逐渐走上正轨。甚至吸引了四大国有银行中的三大行集体投资了第四范式。

“如果只局限于行业垂直领域,第四范式是很难做到AI规模化落地的。”戴文渊表示。第四范式也在不断寻求新的落地场景。

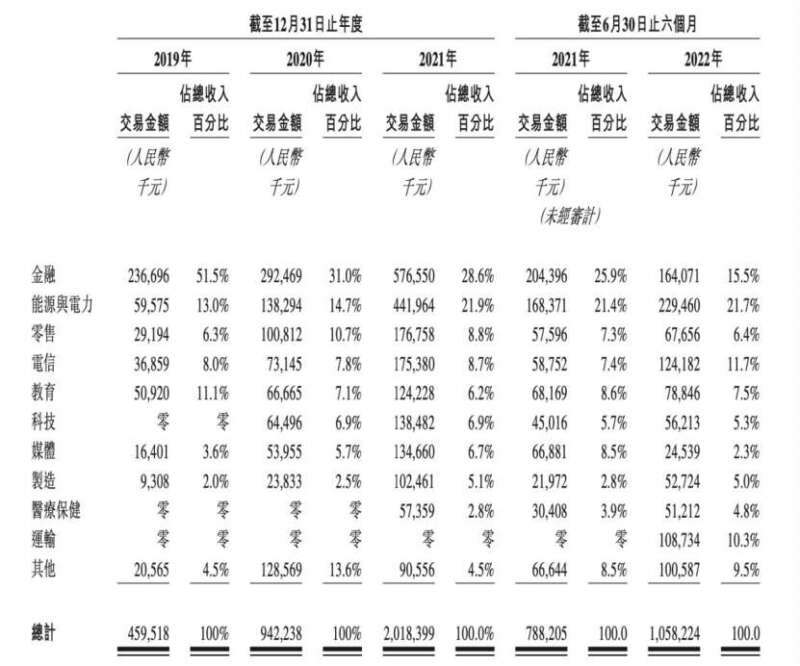

目前,从场景来看,第四范式收入占比前三的场景分别是能源与电力、金融和电信。

但这里值得注意的是,2021年,能源与电力场景的收入陡增,和一笔对外收购行动密切相关。

2021年3月,第四范式斥资1.98亿元购买广州健新科技有限责任公司66.0%股权。广州健新成立于2005年4月6日,是国内领先的能源电力行业数字化和智能化平台服务提供商。其主要从事向客户销售应用软件及硬件产品、应用开发及顾问服务,并主要集中于能源及电力行业。

类似的收购,还有过两次,一次是立足金融行业客户的理想科技、一次立足于制造业客户的艾普工华。

通过收购相关企业拓宽客户也的确是快速获客的渠道之一,也能够为招股书增色。但相比而言,技术和平台的普惠性和通用性或许在市场更具说服力。

不过这也侧面例证了,第四范式的上市决心。

好在,港交所或将降低上市门槛的消息,也为第四范式和还未成功上市的AI企业带来了好消息,或将重现AI上市的窗口期。

“人工智能独角兽们的前景可期,但尚需在努力发展中不断探索、改进和提升,才能将机会转化为成功的商业机遇。”柏文喜总结道。

原创文章,作者:第四范式,如若转载,请注明出处:https://www.kaixuan.pro/news/451037/

相关推荐

-

天地壹号三冲“苹果醋第一股”,北大猪肉才子这次能圆梦吗?

文:秀珍“北大猪肉才子”携天地壹号第三次冲刺A股IPO。6月21日,苹果醋知名品牌天地壹号发布公告称,公司拟公开发行股票并在深圳证券交易所主板上市,目前申请已通过中国证监会广东

-

小熊U租上市在即,重资产低毛利能走多远?

小熊U租即将于港交所上市。据港交所官网显示,在今年4月8日递交招股书后的半年,小熊U租母公司凌雄科技集团有限公司正式通过聆讯,即将在港交所主板挂牌上市。图源:港交所虽说小熊U租已拿到港交所的&ldqu

-

ChatGPT 和其他人工智能可以在推动更多用户使用加密货币方面发挥重要作用

熊市充满挑战已不是什么秘密。快速浏览一下过去任何市场週期的顶级项目,就会发现有多少曾经大有希望的项目已经淡出人们的视线。儘管这些週期通常令人沮丧,但许多人没有意识到,每次市场低迷都会带来创新机会,让

-

四年亏损27亿!同城货运第一股快狗打车来了

作者 | 周松涛同城货运第一股IPO,估值140亿。快狗打车登录港交所,首日破发6月24日,同城货运第一股快狗打车正式在香港联合交易所主板上市,股票代码2246.HK,公开发售价为每股21.5港元,估

-

过得了资本关,老字号德州扒鸡为什么讲不出新故事?

在老字号纷纷选择融资上市的今天,有着300多年的德州扒鸡也终于走上了资本舞台。7月6日,证监会公告显示,以扒鸡为主要产品的山东德州扒鸡股份有限公司已递交招股书,拟在沪市主板上市,募资约7.58亿元。这

-

零跑汽车成功港股IPO募资60亿,刚上市市值蒸发224亿

文:贾浩楠零跑发新车了!零跑上市了!零跑破发了…三件事,24小时内接连发生。第四家登陆上岸的新势力,第一天走得跌宕起伏。零跑销量势头正盛,为什么还会破发?后面还没上岸的新势力,是不是已经

-

燕之屋,暴利生意不赚钱?

燕之屋的“燕窝第一股”之梦,又破碎了。厦门燕之屋生物工程股份有限公司(简称“燕之屋”)原定于9月22日首发上会,成功上会后将成为燕窝产业链相关的第一家上

-

柠萌影视首日破发,影视行业的“下一个春天”还有多远?

作 者 | 炫夜白雪柠萌影视终于得偿所愿。8月10日,国内六大影视公司之一的柠萌影视在香港上市,发行价27.75港元,报收27港元,较发行价下跌2.7%,总市值为97.32亿港元。柠萌影视上市破发,投

-

今年最惨IPO:零跑的“老头乐”能跑多远?

导语:对标特斯拉,卖得最好的却是“老头乐”,上市后,零跑已跌回B轮融资估值。作为继“蔚小理”后第四家登陆港交所的新势力车企,零跑汽车(9863. HK)

-

“烧钱”不息、巨额亏损,零跑和威马靠上市改命?

造车新势力第二梯队的上市进程再传新消息。近日,零跑汽车正式通过港交所聆讯,意味着其有望成为继蔚来、小鹏汽车和理想汽车之后第四家登陆港交所的造车新势力,而在三个月前,同为造车新势力第二梯队的威马汽车也向