考虑这样一个问题:如果有商家给你提供一个产品套餐,需要车主先付费,然后遇到情况时,你可以找他帮你解决。当然,情况是否发生是有概率的。如果不发生,他也不会把钱返给你。关于这种产品,我的第一反应,这不是保

考虑这样一个问题:如果有商家给你提供一个产品套餐,需要车主先付费,然后遇到情况时,你可以找他帮你解决。当然,情况是否发生是有概率的。如果不发生,他也不会把钱返给你。

关于这种产品,我的第一反应,这不是保险吗!

或许,还会有其他的答案,比如本文里笔者即将讲到的一些汽车行业案例。它们并不是保险公司的保险产品,也没有保单给到客户。但是,你看完就会发现,它们都符合上面问题的逻辑。

1

“预付费”服务产品

1)品牌厂商的付费服务产品

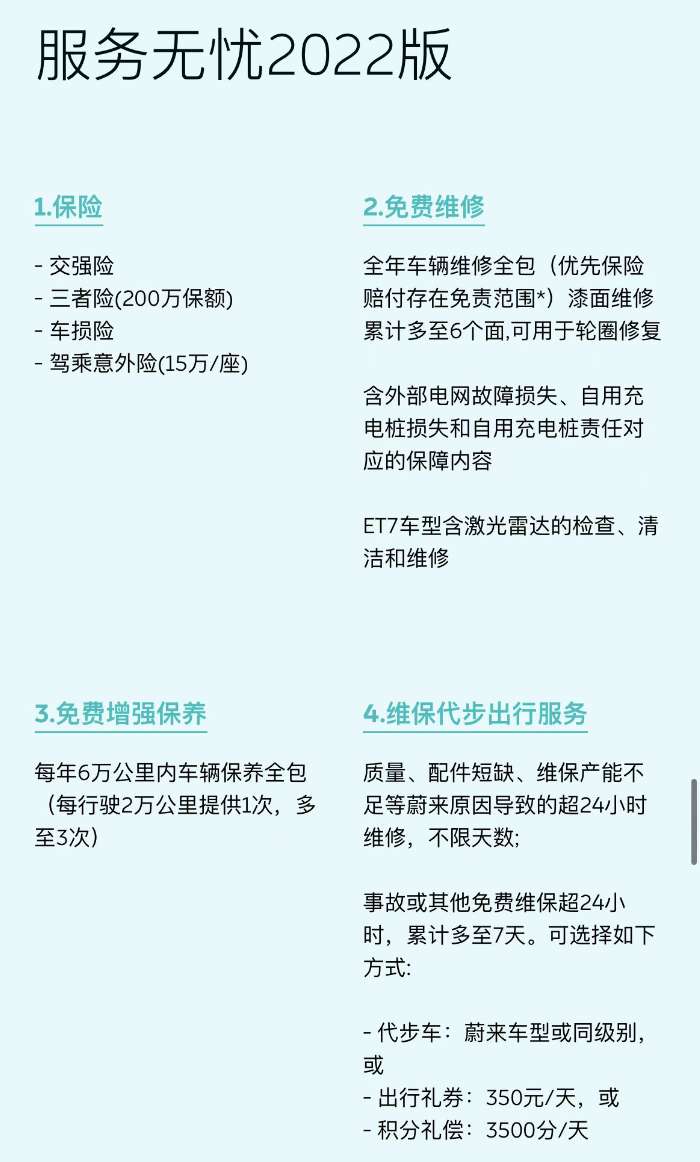

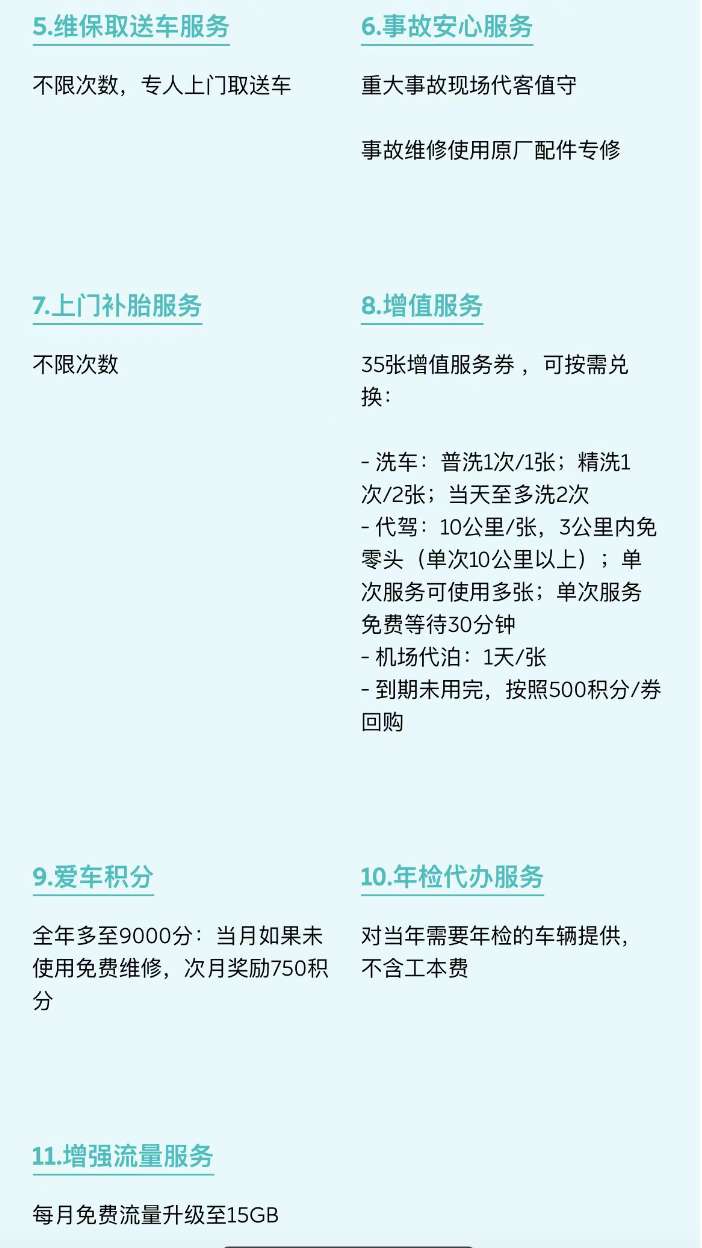

2017年,蔚来推出“服务无忧”套餐,将车险+服务权益打包卖给终端车主,开了汽车行业先河。时至今日,产品权益套餐模式已经成为新能源汽车,甚至是整个汽车行业新产品上市的标配。以“保险无忧2022版”为例,除了车险以外,都是给车主提供的服务包,但这些产品被单独标了一个价格:1580元/年。

当然,能做到直接让客户付费购买的并不多。“新势力”品牌中,小鹏推出了“悦鹏服务”。理想推出了“理想plus”会员,都是采用了服务组合权益的年付费模式。

不只是新势力,传统厂商也有敢于尝鲜的。比如广汽传祺推出的“祺行无忧PLUS”,对于“PLUS”概念玩的比“新势力”还要6。

2)头部经销商集团的服务套餐

这就不得不提中升、广汇的“双保无忧”,几乎相同的产品模式,6年保养加上3年延长保修,能把客户捆绑6年是多么美好的事啊!除此之外,永达推出的“达保倍”则是另外一种探索和尝试:免费机油+维修基金+保修检测+事故救援+原值返还+免费补胎一系列汽车服务权益,打造一种组合的付费产品。

3)互联网养车平台“猫虎狗”的付费会员玩法

AC汽车此前对此进行了专门解读。

545元/年的途虎保养纯享黑卡、199元/年的天猫养车会员卡和仅仅6.18元的京东养车车主令牌,都是在做一件事:预付费权益。

上面这些产品是保险吗?明显不是。

上面这些产品有没有保险思维?我认为有,且听笔者继续分解。

2

风险、保险与保险的本质

关于保险,普遍认为是带有金融属性的一种应对不确定性的风险转嫁工具。这里我们不去探究《保险法》里的专业定义,而是从两组关键词说起:

确定性和不确定性。 如果我问你,我们选择任何一个产品,要的到底是什么?比如打车,要的是一份从起始地到达目的地的确定性;除了打车之外,骑共享单车、甚至步行都可以。再比如一把锤子,他带给我们的确定性就是可以敲打钉子,完成我们用徒手无法实现的把钉子钉进墙里。

每个人都喜欢确定性,而现实往往相反。与确定性相比,不确定性才是常态。不确定性及其对目标的影响,就是风险。这是《风险管理术语》国家标准给出的定义。

风险和保险。有风险,就需要风险管理,而保险就是风险转嫁最重要的思路之一,同时保险公司也往往被认为是经营风险的专业选手。

其实,谈到保险,除了狭义理解为保险产品和保单之外,我们博大精深的汉语词汇也可以给我们很大的启发。比如保险杠、保险丝、保险柜,其中都有保险二字,但与保险产品并无直接联系。保险将个体大量的、同质的风险汇聚起来,由参与群体进行互助和共担,这就是保险应对风险的本质原理。如同保险杠、保险丝还有保险柜,也有一个特点,就是面对同质的风险冲击,给你提供某种确定性。保险的本质就是大量同质风险的共担。

大数法则与射幸合同。一般认为,保险的四个基本原则有四个:可保利益、大数法则、近因和损失补偿。其中大数法则就是应用概率解决不确定问题的核心钥匙。关于概率,刘嘉老师在他的《概率论》通识讲义中这样表述:概率就是将局部、个体的随机性转化为全局、群体的确定性。

对于个体来讲,风险事件可能发生,也可能不发生,这是一个概率问题。而保险合同就是将不确定性概率风险,转变为确定的保费价格。付了保费,遇到问题,就有人给你确定性的保障和赔付。而没有问题发生呢?你也不能主张再返回来。当然,不出险客户续保的优惠是另外一回事了。保险合同的这种或有责任有一个更有形象的描述:射幸合同。

综上,如果用一句话来说明保险的逻辑的话,我想还是引用刘润老师提到的“同质风险的分担”,当然前面给他加了两个字“大量”,这是大数法则和概率发生作用的前提。也就是说,抛开行业、产品、公司等等不谈,我们可以这样认为:

保险的本质,就是大量同质风险的共同分担。

3

付费服务产品中的保险逻辑

对于客户来讲,通过保险合同(或者说保单)的购买,变为保险公司一类同质风险汇聚在一起的互助群体。虽然他们彼此并不是认识,但是从经济利益上存在互助共担风险的属性。如果想要自己风险更有保障,该怎么办?除了选择规模信誉更好的保险公司,还有个关键点就是选择尽可能投保客户更多的产品。

当然,前提的前提都是预先付费。结合本文主题,笔者之所以提出预付费产品的保险思维,是出于以下四个逻辑前提的考虑:

1)任何产品都是基于自身的系统能力,给客户提供确定性的服务。这是梁宁老师《产品思维30讲》的核心观点。她举了两个例子,苹果树交付的确定性是结出苹果,ATM机是准确、及时地提供取款服务。

问题来了,上面提的汽车服务产品,有给客户提供某种确定性吗?

2)确定性不是常态,不确定性及其对目标的影响就是风险。如果苹果树不能结苹果,或者结出的苹果苦涩不甜,那么这就是一种风险;如果ATM机吞卡、或者取出来的是假币,那么客户还敢一直用这台机器吗?

同理,对于客户来讲,给到客户的“无忧”承诺,就是告诉他们,遇到不确定性的问题找我,我帮你解决。

3) 保险的底层逻辑是大量同质风险的共担。保险是相同类型风险的先汇聚、再分散,事实上是所有投保客户群体之间的互助和共担。这个过程既是风险汇聚,也是客户汇聚。

虽然不是保险产品,但你会发现,第一部分提到的各类服务权益中,商家给到客户承诺的享权可能性也有大有小,这就同样涉及到了概率问题。

4)概率通过大数对抗随机性,从而发现确定性。什么概率呢?硬币某一个面朝上的次数分布是,客户车辆遇到故障或事故后返厂维修的次数也是。

单个客户遇到问题,需要返厂维修的概率是不确定的;但是总体来讲,是可以有一定的数据透视结果。当然这需要概率发挥作用的两个前提:一个是分母要足够大,二是各个客户之间的享权是独立的。

小结一下,看前面各个厂商、汽车经销商和互联网平台的产品,你会发现有如下三个共同特点:

-

预收费。请注意,不是免费,也不是事后根据发生金额结算;

-

享权概率。客户付费获得的权益,可能发生,也可能不发生。发生涉及成本,如果不发生,就产生了利润;

-

服务闭环。为什么要闭环,不仅是权益销售主体,同时也要承担享权履约责任。也可以说是作为权益风险的第一责任主体。

上面三点是这类产品的特征,是不是也是保险产品的特征?

因为有大数法则和射幸合同,也就让我们关注到了概率的影子。

虽然没有从事保险业务,但是我们可以说,这是保险逻辑在发挥作用。

到目前为止,保险行业有了“保险服务化”提法,一方面保险本身是一种金融服务产品,另一方面逐渐将保险产品外延进行扩展,将其他供应商服务纳入到自身的产品框架中,比如车险中附加的代驾、安全检测、事故救援等增值服务条款。

而对于非保险主体来讲,当然不能非法从事保险业务。但是如果从“预收费”、“享权概率”、“服务闭环”三个视角经营服务权益产品的话,是不是也可以学习保险逻辑呢?

如果可以,笔者把这种基于大数法则和射幸合同的服务权益产品,叫做“服务保险化”。

写在最后

在汽车行业,我们发现无论造车新势力还是传统厂商,无论头部经销商集团还是互联网养车平台,都不约而同推出预付费权益的服务套餐产品。

这种产品套餐虽然出发点各不相同,但对于客户来讲,都有一定的享权概率。当然,有的希望客户少享权,有的则希望吸引客户更多享权。

如果能够完成销售和享权的闭环,那么相当于商家自行承担了享权的成本和不确定享权率所对应的收益或亏损。

我们可以看到的是“PLUS会员”、“服务无忧套餐”,但其底层运营的大数法则和概率游戏,让我们不难看到“大量同质风险共同分担”的影子,所以想到了保险。

反向思考,如果想更好地开发预付费的权益产品,或许可以借助保险的思维和逻辑。

这就是把服务产品进行保险化运营。当然,不要非法从事保险业务额!

作者简介:未然大保哥:高级经济师,管理学硕士。5年汽车厂商经历+6年汽车保险跨界从业经历,目前从事“汽车服务保险化”业务运营咨询。本文系投稿,观点不代表AC立场。

原创文章,作者:付费服务,如若转载,请注明出处:https://www.kaixuan.pro/news/450843/

相关推荐

-

京东养车来了!战略升级背后将如何推动行业变革?

作者丨流意汽车后市场终于等来了京东养车。据AC汽车了解,京东818汽车生活节期间,京东汽车整合旗下养护供应链板块、1400余家京东京车会门店以及第三方超20000家合作门店,共同升级推出京东养车品牌。

-

茅台、瑞幸、万达等跨界布局后市场,新玩家们还有机会吗?

作者丨流意汽车后市场从来不缺新玩家。继万达成立12家汽车服务公司后,又一咖啡巨头增加了汽车后相关业务。近日,企查查App显示,瑞幸商贸(海南)有限公司成立,法定代表人章熠慧,注册资本1000万人民币,

-

途虎天猫养车“激战”新能源?

作者丨流意6月28日消息,途虎养车与零跑汽车合作的全国首家双门头服务店正式在杭州落地。此举被看成是途虎继成立“新能源与智能汽车后市场联合创新平台”后又一重要动作。而就在3个月前