海天味业,终究是不香了。今年上半年,海天味业营收135.32亿,同比增长9.7%,净利润33.93亿,同比增长1.2%。尽管相对于一季度数据有所好转,但对比2021年前动辄20%以上增速,算是正式告别

海天味业,终究是不香了。

今年上半年,海天味业营收135.32亿,同比增长9.7%,净利润33.93亿,同比增长1.2%。尽管相对于一季度数据有所好转,但对比2021年前动辄20%以上增速,算是正式告别了高增长时代。

业绩放缓的同时,海天味业又因前员工发布的不当言论被推上了风口浪尖。

其实在舆论谴责背后,更需要海天焦虑的,是自身的未来成长问题。

“底牌”不多了

2021年,被海天称之为“极其困难的一年”,但从当下看,这仅仅只是个开始。

对于2022年海天提出的营收净利增长均超10%的业绩目标,管理层还是不免乐观。在一季度的传统消费旺季,海天业绩不及预期,净利润同比下降6.36%,而上半年净利增速仅1%出头,离年度目标还很遥远。

同时,经营的疲态直接反映在了股价上。自2021年初至今,海天的股价接近腰斩,市值蒸发超过3000亿,曾经的白马龙头一蹶不振。

对于海天的现状,不少人将之归结为宏观和行业基本面变化。这些因素固然会产生影响,但海天自身经营战略出现问题是更为关键的原因。

作为调味品行业龙头,海天的核心壁垒在于规模优势,尤其是线下经销商渠道覆盖。而在数字化转型背景下,如果战略上没能及时调整,曾经的优势甚至可能成为掣肘。

如家电龙头格力就因过于依赖线下经销商渠道,在转型时因为线上线下利益冲突导致困难重重。据赛迪研究院报告,2021年格力线上营收占比仅在13%至14%左右,远低于行业平均的52.9%。

很显然,海天仍然在固守线下。目前公司线下渠道已做到省市的100%覆盖,县城能达到90%以上。2021年末,全国经销商已经高达7430家,而同属调味品行业的中炬高新、恒顺醋业、千禾味业等还在2000家以下徘徊。

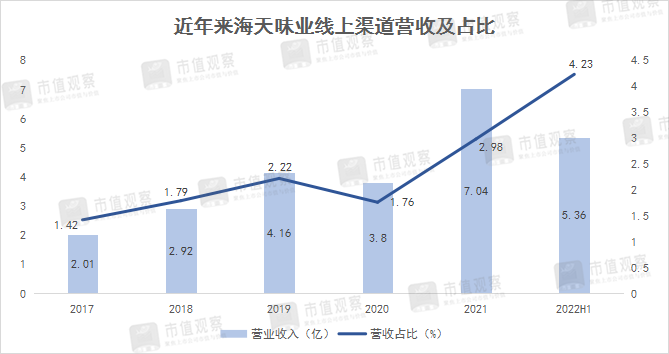

尽管在2021年下半年海天开始“开疆扩土”,甚至根据今年中报数据,其线上营收增速达到了113.30%,但进一步看,其线上营收占总营收的比例仅为4.23%。

而在此之前,这个比例一直保持在3%以下。且在疫情爆发的2020年,其线上收入还处于负增长状态。

▲数据来源:海天味业财报

转型线上无疑是海天战略的一个必选项,但阵痛在所难免。高费用投放下的低毛利,是其不得不面对的一大难题,尤其是以社区团购为主的电商新零售平台。

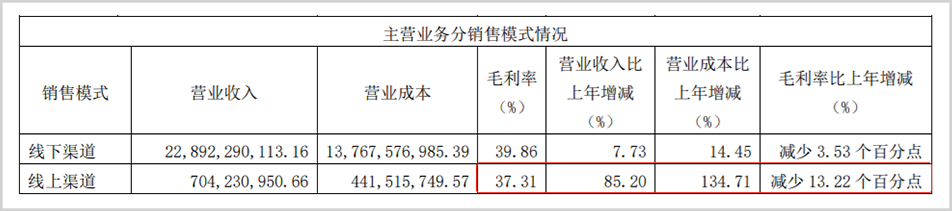

由于2022年上半年并未披露营业成本变动情况,只从2021年财报来看,海天线上营业成本大涨了134.71%,明显高于线下渠道,营收增长建立在更高的成本支出的基础上,导致毛利率下降更为明显,同比降低了13.23%,也显著高于线上。

▲图片来源:海天味业2021年财报

据统计,近年来海天味业线上渠道毛利率一直处于下降趋势。从2019年最高54.63%降至2021年的37.31%,已经低于线下渠道的39.86%。

另外,线上的发力还会冲击线下经销渠道的价格体系,一定程度上削弱了海天的定价权,导致产品价格体系错乱,最终形成“增收不增利”的情况。

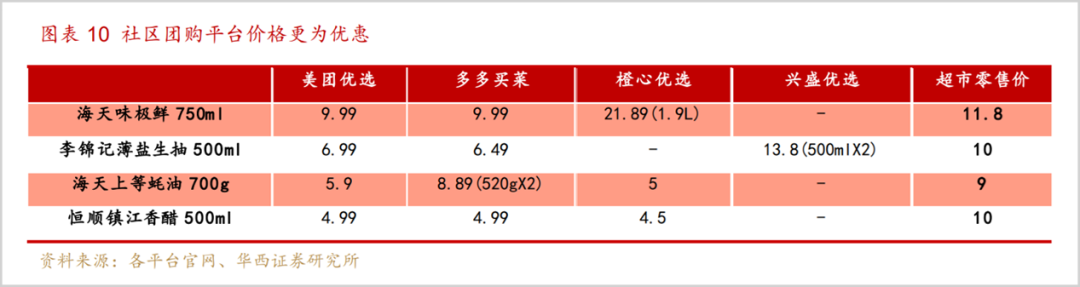

以社区团购为例,据华西证券研究,通过统计美团优选、多多买菜、橙心优选等几大平台,零售价低于传统渠道20%以上,打破了传统渠道通过批发商、分销商及终端零售商的层层加价体系。

此外,原本餐饮渠道是海天的一大优势项,据浙商证券研究,海天餐饮渠道占比超60%,中炬高新为25%,千禾味业和加加食品则不足5%。而在当下疫情频发的状况下,线下餐饮渠道占比过高也加大了业绩的不稳定性。

其次,对于海天“从存量中找增量”的市场策略,也并不会如想象般顺利。

调味品行业壁垒并不高,场内的不仅有厨邦食品、千禾味业、加加食品、李锦记等老牌企业,还有金龙鱼、鲁花、双汇、新希望等这类擅长打价格战的“跨界强者”,都瞄准了这一高毛利领域。

本就处在一片红海的行业格局中,“一超多强”又使得场内玩家集中度提升的逻辑难度在不断加大。

最后需要注意的是,海天在经过2021年10月的提价后,并没有产生多大成效。由于之后的经销商备货潮,才勉强保住了全年的增长数据。而一季度数据再度转负,表明提价“利器”已经失灵,海天手里能用的“牌”所剩无几。因而多元化策略就成了其中的“优选项”。

“病急乱投医”

多元化是海天经营战略的重要一支,公司早期在多元化上的努力取得了不错的效果。

在1990年前后,主营酱油的海天开始涉足耗油领域,原本耗油是由李锦记首创,最后海天却成为了龙头,并成为公司第二大主营业务。

此后海天在调味酱领域不断探索,黄豆酱、香菇酱、辣椒酱等都取得了不错的成绩,目前已经是海天的第三大业务。

▲数据来源:2021年海天味业财报

当前,海天的主要业务版图已经涵盖酱油、耗油、调味酱三大业务。但是,被海天视为“战略业务”的耗油,目前增速进入到低增长期,2022年上半年仅增长3.69%,寻找新的增长点迫在眉睫。

事实上,海天的多元化探索一直处在进行时。在2020年之前,其主要通过“买买买”的方式切入了腐乳、醋和芝麻油领域。2020年又宣告入局火锅底料市场,并相继推出9款火锅底料产品;此外同年还推出了“雪里糖”品牌的白砂糖产品。

自2021年以来,海天的多元化步伐更加频繁。年初推出了食用油品牌“油司令”的一级大豆油和玉米胚芽油;5月份推出了大米品牌“地理印记”产品。此外还推出了盐焗粉、日式拌饭汁/捞面汁、小蒜蓉辣酱等。

数据统计,仅在2021年一年内,海天共设立子公司达20家,累计对外投资超7亿元。

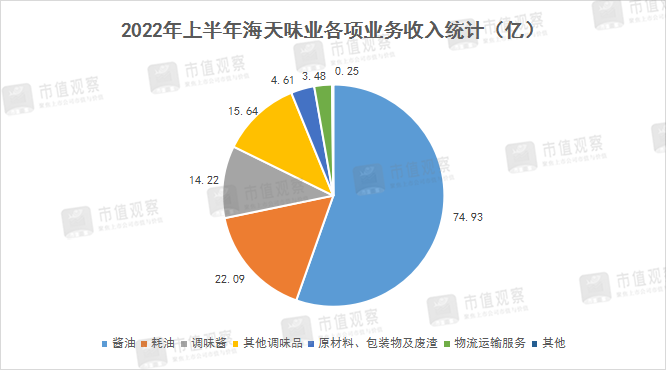

虽然海天的业务触点看似很多,但离形成新增长点仍遥遥无期。在财报中海天并没有给出刨除三大业务之外的其他品类的具体收入,但可以看到,今年上半年海天在“其他调味品”的综合收入项营收为15.64亿,占总营收比重11.57%,并没有跑出足以支撑业务的第四大单品。

从海天的多元化逻辑看,其在试图利用品牌和渠道优势,以形成品类裂变。

但是,如在火锅底料、食用油这类行业中,已经拥有了较强品牌认知和市场话语权的企业,竞争格局趋于固化,海天再次入场培养消费者认知,难度直接提升了一个量级。需要花费大量时间成本和费用,存在极大的不确定性。

如在粮油领域,海天味业自2021年3月成立武汉代代田公司以来,相关业务进展缓慢。据中报数据显示,上半年代代田公司净利润仅为43.96万元,仍处在早期推广阶段。从天猫、京东的官方旗舰店销量可以看出,海天类似像“油司令”、白砂糖、盐焗粉等销量相比酱油、耗油等产品并没有太大突破。

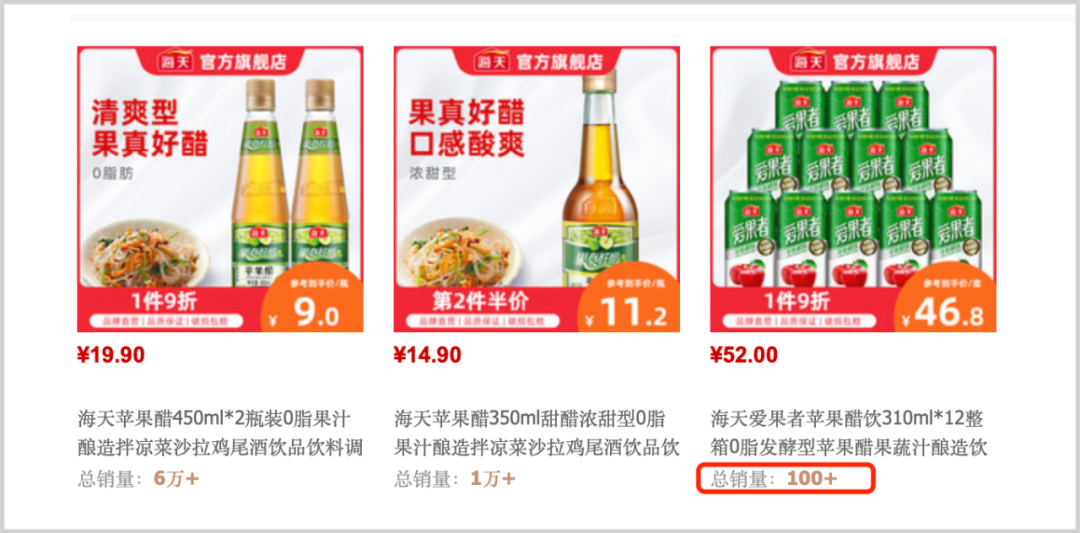

早在2016年,海天推出“张小主苹果醋爽”试图跨界进入饮料市场,2021年公司再次加码推出“爱果者”苹果醋,但截至目前在天猫官方旗舰店总销量只有100+;今年8月其又研发出“喜悦满满”胡萝卜汁,不过目前还正式未上线,只能在官方小程序买到。

从自身战略、行业属性及竞争维度综合来看,海天必须要接受一个低增速预期的事实,想要回到以往的高成长期已十分艰难。

原创文章,作者:海天味业,如若转载,请注明出处:https://www.kaixuan.pro/news/446210/

相关推荐

-

从“海天”事件看调味品行业机会与趋势

国庆7天,海天味业两度发声明回应“双标”风波。前不久,海天味业被多个短视频账号爆料执行“双标”——国内售卖的海天酱油含食品添加剂

-

股价暴跌,市值蒸发3300亿,海天味业麻烦来了

海天味业食品添加剂风波持续发酵。1添加剂双标风波持续发酵网友们都在享受假日,酱油一哥海天味业却在忙着辟谣。近期,在短视频平台有一些针对海天酱油添加剂的讨论,称国外售卖的海天酱油配料表上没有添加剂,只有

-

酱油股打酱油

半年报是上市公司的期中考试,其业绩好坏往往会造成不小的股价波动。但对于酱油行业来说,今年上半年却是集体“打了酱油”。8月29日,海天味业发布2022年半年度报告。今年上半年,海

-

海天酱油“红与黑”

自从辛吉飞展示了一条如何利用香精、色素,完全没有黄豆酿造而勾兑酱油的视频之后,网友们便开始对酱油这款司空见惯的日常调味品格外关注。后来,辛吉飞在另一条视频中特别说明,他从来没有点名任何酱油品牌,只是告