8月初,一条上门洗车的融资消息给平静如水的汽后市场投下了微末涟漪。与2015年高峰时期的72起融资相比,今年显得格外萧条。1-8月份的融资数据显示,维保领域仅1起,钣喷1起,上门洗车3起,供应链4起。

8月初,一条上门洗车的融资消息给平静如水的汽后市场投下了微末涟漪。与2015年高峰时期的72起融资相比,今年显得格外萧条。

1-8月份的融资数据显示,维保领域仅1起,钣喷1起,上门洗车3起,供应链4起。

很多行业人士将其归结于疫情原因。确实在疫情反复冲击之下,“不看好”的悲观论调占据上风。

不过,在寒冬肆虐下,后市场受资本注入的企业是否更有机会?

1

仅9起融资且可持续性遭质疑

先来看后市场上半年各领域的几个融资事件:

-

上门洗车:点点达、爱车掌门A轮、车靓靓获融资

上门洗车卷土重来的势头迅猛,企查查显示,今年上半年已新增40家上门洗车公司。同时2月至今,已有3家上门洗车平台获得融资。

8月1日消息,“点点达”上门洗车获3000万A轮融资,由深圳霆盛传媒等投资机构参与共同完成。据悉,本轮融资主要用于平台研发、人才建设、市场推广、产业布局等体系完善。

6月10日,“爱车掌门”获得中南金服A轮战略投资,投后估值1亿元人民币。据介绍,爱车掌门今年将辐射全国100个以上的城市,在1000个以上的区县实现服务覆盖,达成上门洗车市场在社区商圈的网格化管理。

5月30日,“车靓靓”上门洗车平台宣布完成千万级天使轮融资,投资方为深圳首展锦田科技有限公司。车靓靓表示,形成用户心智中的“上门洗车”是此轮融资后的发展重点。

上门洗车模式在2015年资本寒冬中遭遇滑铁卢而破产消亡,实际上已经被验证很难走通。然而时隔几年之后,各上门洗车平台带着雷同的商业模式,把重心压在了招商加盟。

-

维保领域:集群车宝获C+轮融资

7月1日,集群车宝获C+轮融资1亿元人民币,领投方为华南头部投资机构中科科创。此次融资后,集群车宝计划在未来2-3年实现IPO上市计划。

这也是2022年维保领域第一笔融资,集群车宝累计亿获得天使轮、A轮、A+轮、B轮、C轮、C轮+约10亿人民币融资。

具体来看,2021年9月,集群车宝获近亿元人民币的C轮融资,由沣源资本和彬复资本联合领投;2019年1月,集群车宝宣布获得1亿元B轮融资,投资方为朗盛投资和展泽投资;2017年6月获5000万元A+轮融资;2016年6月获1亿美元A轮融资。

值得注意的是,集群车宝在去年9月完成了C轮亿元融资,前后相距仅10个多月。

-

钣喷:以诺行A轮

6月21日,杭州以诺行宣布完成A轮数千万元融资,由成为资本独家投资。据悉,融资将用于产品研发、市场开拓等。

成立于2016年的以诺行,以数字化汽车喷涂解决方案切入,致力于解决钣喷行业的工艺难落地、色差难解决、产品质量难控制等问题,帮助汽修厂形成标准化,并缩短钣喷工人的培养周期。

据了解,一方面以诺行完成了25万种汽车颜色的调色数据库,能基于大数据智能匹配的颜色配方,并指导工人微调配方;另一方面,以诺行研发的喷涂设备与配套的修理厂SaaS系统,即可实现正确完成18道钣喷工艺、自动监控施工质量等标准化流程,利于帮助汽修厂降本增效。

在合作模式上,以诺行不收加盟费,合作门店需提交9.5万元投资款,用以获得中央集尘干磨等设备,后续则按照钣喷用量收取费用。目前以诺行全国加盟门店已达到300家,成为全国性钣喷连锁品牌。

此次,以诺行A轮融资将大家的视线拉回钣喷领域。

由于钣喷业务的特性明显,如资金投入大、需求离散、与事故和保险高度关联等,前者如大师钣喷、有壹手等发展钣喷连锁都不顺利,后者有油漆制造商立邦下场做钣喷连锁也折戟而返;此番以诺行获得资本认可殊为不易。

-

供应链:开思D1轮,源车件A轮,油滴B轮

5月18日,开思宣布2022年一季度完成D1轮融资,融资额暂未披露,投资方包括知名机构及部分老股东,D2轮融资也即将于近期完成。

此前,开思曾于2021年Q1完成了C4轮融资,投资机构为国际零配件巨头,但消息并未向外披露。在2020年,开思先后获得C2轮及C3轮。

值得关注的是,从2015年至今,开思几乎都是以每年一轮的融资速度稳步发展,持续获得资本市场青睐。

据悉,开思目前业务涵盖一站式汽配交易平台“开思汽配”、智慧门店管理系统“1号车间”、第四方汽配物流平台“小狮快送”和供应链金融等。

除开思外,今年供应链的另外两起融资集中在拆车件赛道。

一是汽车回用件供应链平台“源车件”于1月底宣布完成数千万Pre-A轮融资,由三汇资本领投。这是源车件2021年8月份公布千万级天使轮后,仅不到半年时间的第二轮融资。

二是汽车回用件供应链平台“油滴”也于1月宣布完成B轮超亿元融资,由愉悦资本领投、蔚来资本追投。此次融资主要用于再制造技术的全面升级、国内业务的持续扩大,以及海外市场的拓展。

据悉,油滴曾于2020年4月获得红杉中国种子基金的数千万人民币天使轮融资,同年11月完成数千万人民币A轮融资。2021年3月,获蔚来资本过亿人民币A+轮融资。

油滴和源车件的目标都是成为中国拆车件行业的LKQ,双方在资本加持下,借助国家碳中和政策的东风,或为这个赛道注入新的机会。

-

其他平台:车配宝战略投资、天天车宝天使轮

4月15日,汽车零部件产业互联网平台“车配宝”获角兽营1500万战略投资。据悉,车配宝通过B2F模式,为修理厂提供一站式零部件全周期服务。

4月7日,一站式综合平台天天车宝完成数千万人民币天使轮融资,投资方为58花椒车服。据悉,天天车宝已拥有全国上百个地级市2000余家入驻维修门店、111家运营中心、150家58花椒车服163V认证门店。

据AC汽车了解,天天车宝主打的“车险按天付”模式在业内争议颇大。在此之前,车星际、安心保险等推出相似的分期车险,都因各种原因而退出。

2

近8年后市场融资情况盘点

近几年,随着资本投资热度降温,后市场的融资企业和融资事件的数量明显下滑。

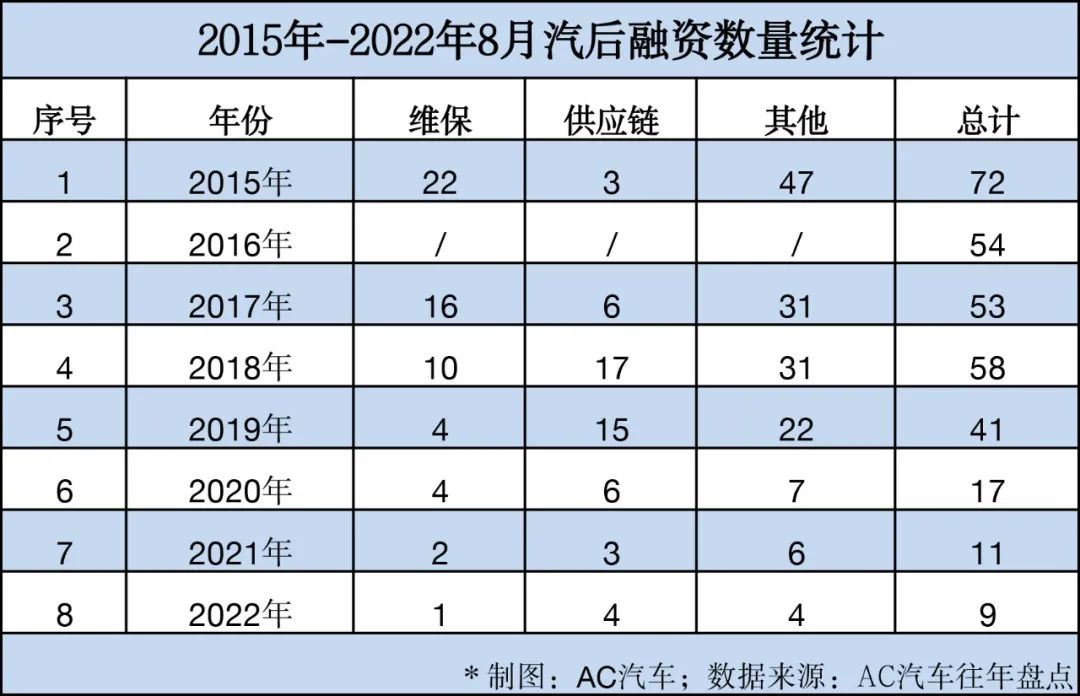

据前瞻网信息显示,后市场融资的数量与金额分别在 2015 年与 2019 年达到顶峰:2015 年时共发生 72 起融资事件,2019 年共发生融资金额131.41 亿元,此后获资本集体青睐的风光不断消逝。

据AC汽车不完全统计:

2015年共发生72起融资,处于高光时刻的后市场出现了几个特点,一是BAT全部入局汽车后市场;二是融资案例大多发生在维修保养领域;三是多数融资企业已完成A轮甚至B轮融资;四是成规模的线下实体企业如康众等更受资本市场青睐。

2016年统计的融资事件共54起,维保类和汽配供应链占比最高。金额上,维保领域的融资多为千万级别,融资额度较为平均,但其中上门洗车企业晒车科技完成了1.5亿美元的融资,集群车宝完成过亿元A轮融资;汽配领域共7家企业完成融资,过亿元融资的有巴图鲁、汽配铺和康众汽配。

2017年收录的融资事件为53起,共16家维保类企业完成融资,汽配供应链领域只有6家。金额上,过亿元融资20余起,最高融资为优信集团的D轮5亿美元。在接近年末的最后两个月内,车后领域融资事件较为集中,其中包括车享家获10亿元B轮融资等。

2018年融资事件上升为58起,涉及50家企业,维保类下滑到10家,汽配供应链领域增长到17家。金额上,过亿元融资14起,同比去年20起呈下降趋势,最高融资金额为小桔车服的10亿美元战略投资。

2019年,融资企业和融资事件的数量下滑至41起,涉及35家企业,其中维保类企业融资降至4家,汽配供应链领域达到15家。但是过亿元融资数量有所提升,多家前期完成融资的企业持续受到资本青睐。

金额上,过亿元融资16起,最高融资金额为新康众于2019年3月获得的3.5亿美元D+轮融资,另外快准车服、巴图鲁、开思、和汽、奔世达也都完成融资,可以说汽配供应链是该年的融资热点。

2020年,投融资事件数量出现断崖式下滑,全年仅有17起。其中维保企业融资数量与2019年持平,而汽配供应链企业下滑至6家。

对此,汽后玩家们主动求变,如新康众在3月正式启动“好快全汽配连锁”品牌合作体系;维修连锁天猫养车、瓜子养车、苏宁汽车纷纷启动加盟;上游品牌商美孚与孚筱、腾讯、途虎四方组建合资公司孚创,推动渠道变革等。

2021年,投融资量再度下跌至11起,其中供应链3起,维保仅2起,洗车相关3起,拆车件2起。金额上看,过亿元融资3起,最高融资金额为新康众获得的2亿美元D轮融资,其次为集群车宝的亿元C轮融资。

从上述融资数量统计表中可以看出,维保企业在2018年后融资逐渐遇冷,供应链的融资热度在2020年开始降温,头部汽配供应链平台的总融资金额达到55亿人民币。

3

资本冷遇下

从“值钱”切换到“赚钱”

虽然对资本的冷遇始料未及,但汽后企业们并非束手无策。

一方面,圈终端门店、主攻下沉市场和加强新能源售后合作成为重点。

今年3月份,新康众推出专注于保养的“修工坊”与专注于轮胎和底盘的“金铁橡”轻连锁项目,作为天猫养车的补充。

7月底,集群车宝也推出“城市运营商”模式,将当地的汽服门店、汽配商、物流企业、轻连锁公司等伙伴都纳入数字化体系中,这些城市运营商可以在当地开直营店,也可以通过加盟方式开多店,欲快速做大市场盘子。

而在下沉市场,头部汽修连锁已经吹响了冲锋号角。

今年正值天猫养车2周年,其将新增1200家门店的目标一拆为二,一时县域城市招商≧500家,二是老加盟商新开店占比≧30%。截至3月份,天猫养车在下沉市场的门店已占到20%。

2月,途虎发布县域招商优惠政策。仅3个月后再次发布最新加盟政策,并且针对如何沉下去给出了解决方案,这意味着途虎进军下沉市场的步伐正在加快。

如何拥抱新能源业务,已经成为后市场关注的焦点。

维修连锁方面,新康众在年初就与特来电合做充电桩相关业务;整个7月,途虎官宣与零跑汽车合作的全国首家双门头服务店上线;博世汽车售后与宁德时代首家双品牌授权新能源汽车维修站正式开业;集群车宝宣布与深圳盛德达成战略合作,双方将在新能源汽车整车车况检查、三电系统技术检测维修等领域展开合作。

汽配供应链方面,开思在6月中旬与博世达成新能源汽车售后领域的战略合作,在7月与冠胜股份签订战略合作协议。另外,新康众正在对燃油车相关保养部件为主的前置仓网络进行改造和优化;欧洲维修也在加强和新能源企业的对接,试点动力电池的仓储和配送。

另一方面,汽后企业也加大了兼并重组力度。

一是Stellantis集团官微发文称,将山东“优配车联”、上海“建鑫”、福建“隆信达”三家企业整合成为一家统一的全国性汽车配件经销商,将在轮胎、终端网络和新能源上发力。

二是长久物流发布公告称,公司拟向北京长久汽车投资有限公司通过协议收购北京恒安广信汽车维修服务有限公司100%股权。一来补充和完善公司整车业务的自营车体系,二来为新新能源汽车领域新零售模式提供服务。

三是大唛养车宣布完成山西车自主养车连锁的战略并购,正式启动山西市场。

据前瞻网给出的两个主要动因显示,汽后企业要扩充自身业务线,并在产业链企业间寻求协同效应;同时也要通过并购补强产业链可控能力。

但无论如何,后市场遭遇资本寒冬、融资机会大幅减少已是事实,企业的经营逻辑从此前拼规模、拼发展速度的“值钱逻辑”,转换为拼效率、拼资源整合能力的“赚钱逻辑”。谁最先完成调整,谁就有可能成为下一个阶段的领跑者。

原创文章,作者:融资,如若转载,请注明出处:https://www.kaixuan.pro/news/435894/

相关推荐

-

事故车供应商面临“洗牌”,平台整合与发展将是一场持久战?

作者丨MAISY今年或许是汽车后市场最难熬的一年,特别是事故车领域,疫情、车险费改、油价、新能源车,像是悬在业内人士头上的“利剑”,不断削减着行业的生存和利润空间。从保险公司、

-

2022 年非洲前5 轮融资

2022 年,非洲出现了许多值得注意的融资指标,与其他地区所走的道路不同。在风险投资和区块链特定的风险投资中都看到了积极的结果。根据CV VC 的研究,Venture Rounds 在非洲筹集了大部

-

从单纯促销到占领用户心智 途虎要重新定义汽车后市场?

曾几何时,618似乎离汽车后市场很远。对于一个刚性有余而弹性不足的消费市场,汽车后市场需不需要618?汽车后市场又能不能做好一个属于自己的618?这一切都充满了很多不确定性。随着这几年行业在618活动

-

新能源来势凶猛 但后市场更应关注连锁和下沉

8月份AC汽车举办的峰会上,罗兰贝格给了一份数据:未来后市场燃油车切换成电车,纯电车的整体维保产值将萎缩36%,接近4成的产值缩减。此声音一出,整个后市场弥漫着两种悲观声音:一种是汽车后市场没戏了,再

-

运动饮料一直持续竞争,不断吸引明星运动员加入

几乎每年都有题为“运动饮料的战争正在升温”的报道。如今看来,这场战争从未消停,越来越多运动饮料在寻求融资,并吸引明星运动员的加入。近日,据福布斯报道,创始于2008年的运动饮料和补品制造商X2 Per

-

途虎养车二闯港交所,如何突破汽车后市场下半程?

汽车后市场的“资本宠儿”途虎养车,于8月29日向港交所再次递表,冲刺“汽车后市场第一股”!途虎养车是一家中国线上线下一体化汽车服务平台。2013-202

-

途虎:养车容易养自己难

8月29日,途虎养车再次向港交所递表并对招股书进行了更新。事实上,早在今年一月份,途虎养车就已经向港交所递表,但却因6个月未能通过聆讯而导致“赴港失败”。结合途虎养车最新的招股

-

半年新增40家、3家获融资,这个赛道又要站上风口了?

上门洗车又热了?在搜索引擎、抖音、微信等平台输入关键词“上门洗车”,相关企业信息、视频比比皆是。据企查查显示,今年上半年,新增近40家上门洗车公司。AC汽车不完全统计,今年2月

-

今年最大融资之一:85后理工男拿下20亿

作者:刘博又一笔重磅融资诞生了。投资界6月15日消息,镁伽科技今日宣布完成新一轮3亿美元融资(约合人民币20亿元)。本轮投资阵容十分亮眼:由高盛资产管理、亚投资本、纪源资本联合领投,老股东创新工场持续

-

小红书,为了赚钱有多拼?

作者 |魏宇卓最近,各大厂都盯准了小红书的“种草生意”:据@Tech星球 梳理,互联网大厂从去年开始,先后推出自有的种草产品/功能 16 款,具有代表性的包括:腾讯种草电商平台