8月16日,在线阅读企业阅文集团(HK:00772)公布了2022年的中报,上半年营收40.9亿元,调整后净利6.7亿元,营收同比下降5.87%,环比下降5.53%。调整后净利润与去年同期持平,疲软的

8月16日,在线阅读企业阅文集团(HK:00772)公布了2022年的中报,上半年营收40.9亿元,调整后净利6.7亿元,营收同比下降5.87%,环比下降5.53%。调整后净利润与去年同期持平,疲软的财报拉低了市场预期。

阅文集团收购了新丽传媒后,形成了“腾讯影视+阅文集团+新丽传媒”三驾马车并行的趋势,从剧本到制作再到播放,打通了IP全产业链,一直以来都备受关注。

伴随着“三驾马车”制作的影视剧《庆余年》的爆红,股价一路上涨至2021年的最高点94.8元,但是收入增长并没有像市场想象的美好,叠加疫情对影视剧制作带来的冲击,阅文集团股价一年时间,一路下跌到目前的32元左右。

一面是类似于《天才基本法》、《人世间》等爆款频出,消费者口碑爆棚,一面是业绩和股价双杀。阅文到底出现了怎么样的认知差?

01

增长停滞,阅文开始“抠钱”

读完阅文二季度的财报,给我的最主要的感觉就是阅文在增长停滞面前,想着办法开始“抠钱”。

【1】 营收净利双杀,增长停滞

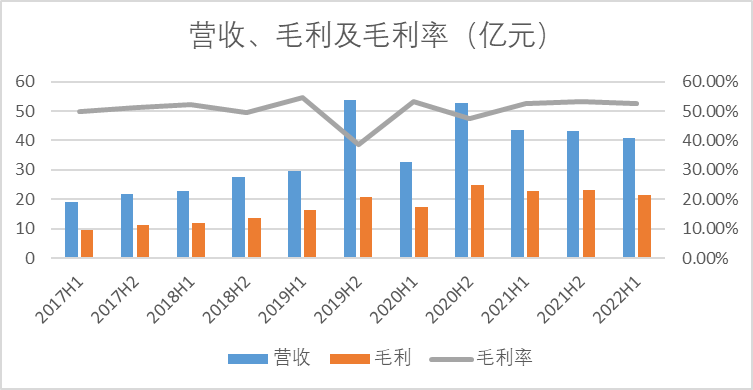

阅文集团上半年营收40.9亿,连续三个财报期环比下降,同比去年上半年下降5.87%,净利润方面调整后净利6.7亿,与去年同期持平。报表净利仅为2.32亿,同比下降78.54%。

毛利率52.51%,同比下降0.19%,环比下降0.91%。很明显,在收购新丽传媒后,阅文的财务表现并没有像市场上想象的那么美好,增量有限,近几个季度连续下降,所以单看财务表现,确实很难支撑当时近千亿的估值。

(图:阅文集团营收、毛利、毛利率,来源:Choice金融客户端)

寻不到增长突破的阅文,从成本端似乎找到了解决方法。

【2】 “降本”只能解燃眉之急

可以看出阅文在成本控制方面,确实下了不少功夫,同比,无论是销售费用还是管理费用,成本控制的幅度都大于营收下降的幅度(-5.87%),其中销售费用环比同比都下降了两成左右。

(图:阅文集团费用对比,来源:Choice金融客户端)

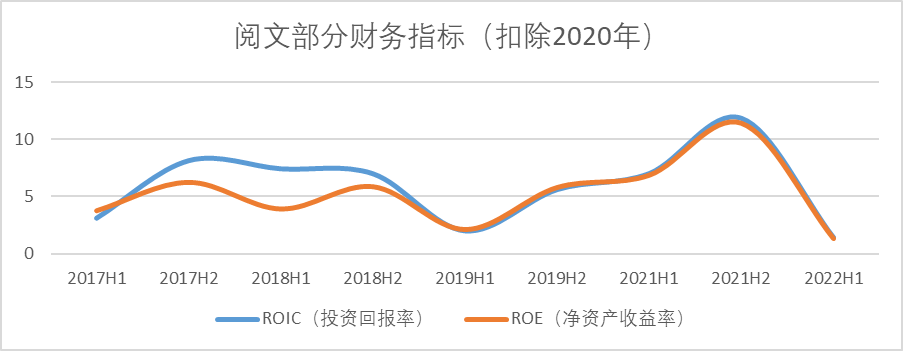

但是成本管控或许能解一时之忧,但却无法解决企业的根本问题,我们对比阅文自上市以来的投资回报率和净资产收益率,除去2020年份(大额计提新丽传媒的商誉),无论是ROIC还是ROE都是上市以来的最低水平。

(图:阅文集团部分财务指标,来源:Choice金融客户端)

阅文现在面临的问题,本质上就是增长停滞的问题。

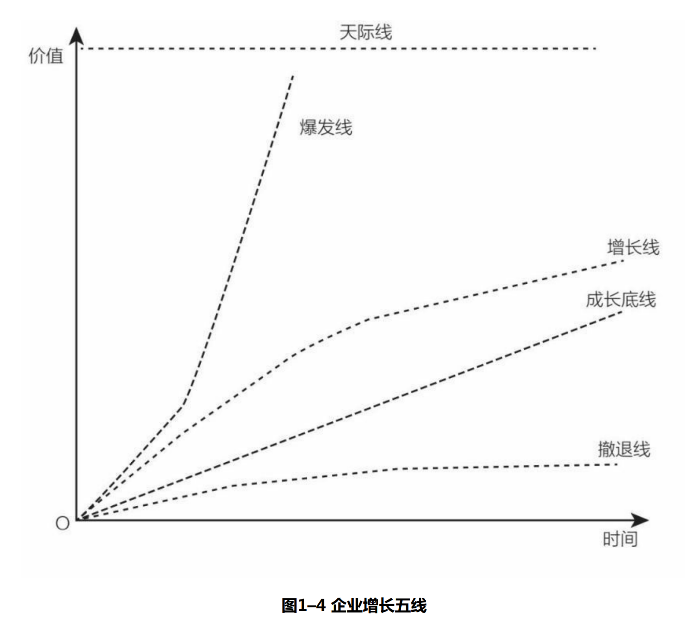

曾担任过字节、小米、海尔集团等知名企业咨询顾问的王赛说过:“增长是解决一切企业问题的入口”。而对于解决企业增长难题的方法,王赛也通过《增长五线》这套管理学经典书籍,给出过解答。

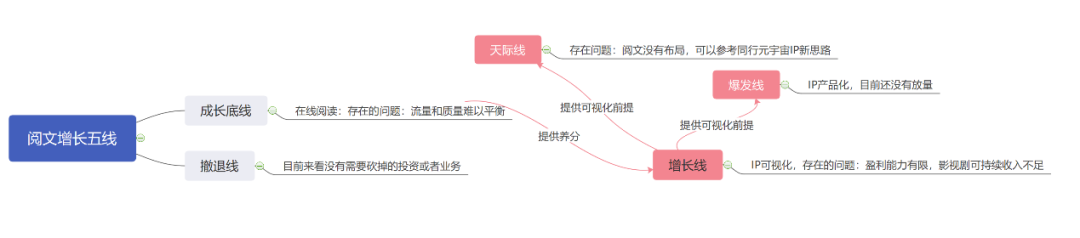

所谓增长五线,其实就是企业自身的增长战略地图。增长五线是非常实用的分析企业的方法,他是基于市场而设定的,将企业的业务分为:撤退线、成长底线、增长线、爆发线以及天际线。每条增长线的作用不同,战略点也不同,企业应该着手的方向也不一样。我们今天套用“增长五线”理论,来浅析一下阅文所存在的问题。

(图:增长五线理论图 ,来源:《增长五线》)02

(图:增长五线理论图 ,来源:《增长五线》)02

成长底线:需要寻找平衡的在线阅读

企业构建成长底线,关键的三个原则分别是:占领行业的咽喉、挖掘业务护城河、构建基石资产。

对于在线阅读行业而言,流量就是咽喉、作品内容就是护城河,付费用户就是基石资产。

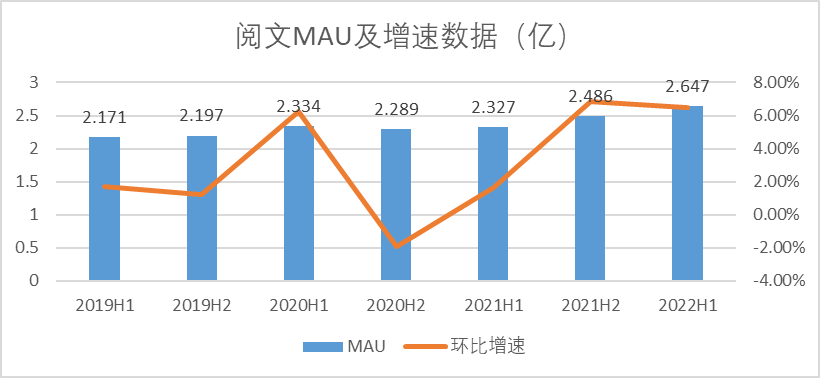

2019年是在线阅读免费软件崛起元年,想要通过广告商付费的模式,冲击传统在线阅读付费市场,阅文旗下的在线阅读平台起点中文网也受到了不小的冲击。

背靠腾讯的阅文,本身就具备大量的流量,但是随着免费阅读带来的冲击,阅文逐渐丧失了流量优势,我们可以看到除了2020上半年受疫情影响,线上娱乐迎来短暂的红利外,直到2021年下半年之前阅文的月活用户都保持在低位增长。

(图:阅文MAU及增速,来源:企业财报)

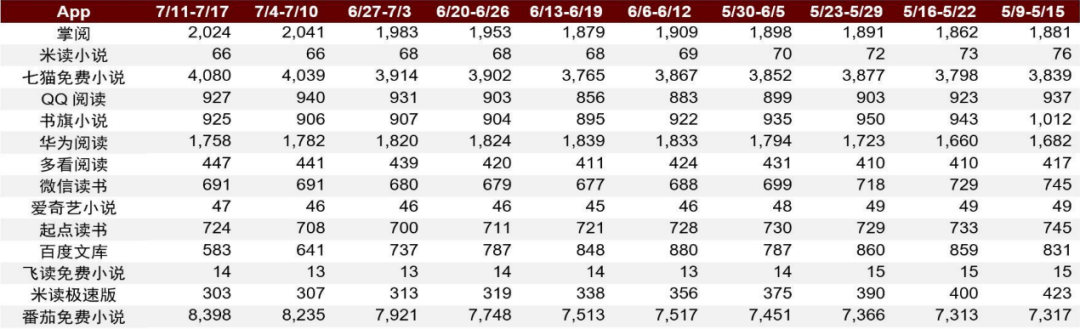

(图:在线阅读APP周活跃数 单位:万人 ,来源:QuestMobile,中金公司研究部)

为了占据流量的咽喉,起点保持了多年“流量和质量”的天平似乎发生了倾斜,近一年半以来,为了保留客户存量,越来越多的套路文、爽文及擦边文出现在了起点的排行榜上。比如最近一年半的热门小说—《星门》(堆字数的爽文)和《大奉打更人》(“擦边球”)。

最终,虽然用户月活的增速起来了,但是作品质量却有所下滑。

作为阅文的成长底线,作品质量几乎决定了阅文的发展前景。成长底线可以说是公司或业务发展的生命线,这条线有一个极其重要的作用,就是保护公司业务的生存,为公司向其他增长线扩展提供养分。

无论是增长线IP可视化,还是爆发线IP产品化,都需要优质作品的支撑,阅文的底子很好,但也不能挥霍——目前流量和优秀作品的天平存在倾斜的迹象。所以说,目前阅文亟待解决的问题之一,就是如何做到增量导流的同时,又不降低作品质量。

03

增长线、爆发线:IP可视化“雷声大雨点小”

IP可视化的故事,消费者买单,投资者却不买单的根本原因在于,即便产生很多爆款,也难以为企业带来实际的利润。

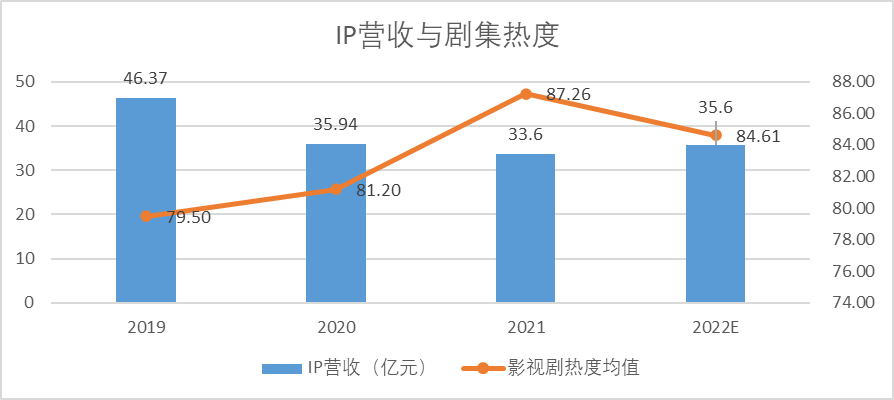

(图:阅文集团营收及剧集热度,来源:企业年报、骨朵数据)

我们统计自阅文收购新丽传媒后,每年的影视剧热度和阅文版权营运收入的对比可以发现,二者之间似乎并没有正关联性。这也正印证了市场投资逻辑:“爆款多不意味着股价高”。影视剧爆款对于市值和业绩,没有很大的带动作用。

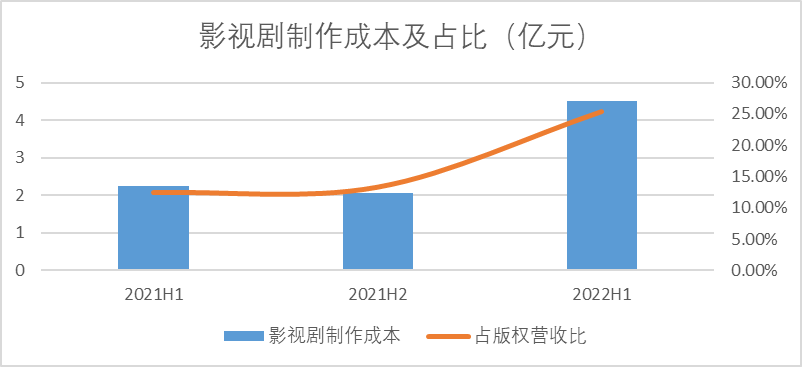

除此之外,成本要素也是不可忽视的问题之一,阅文中报披露影视制作成本超过4.5亿,较去年同期翻倍,并且制作成本占版权收入的比重也由去年同期的12.43%增长至25.34%。

(图:影视剧制作成本对比 ,来源:企业年报)

结症在于:版权方一次性售出版权,后续剧集能否成为爆款与其关系不大,只能说某个爆款系列,之后的续集卖的更贵一点。

但是电影不同,电影是分账式,制片方和发行方一般能拿到票房的40%左右。如果不能在电影层面有所作为,仅靠卖版权和拍电视剧的IP衍生方式,赚不到什么钱。

可以明显地看到,阅文也在逐渐偏向电影制作,新丽传媒出品的电影在2018年以前保持着每年1-3部左右的水准,到了2021年出品的电影达到了10部,或许是因为疫情波动带来的影响,新丽的营收并没有提升,这也导致新丽传媒2022年上半年仅出品了1部电影,似乎信心受到影响。

所以说如果阅文对自己的IP产品质量有信心,未来的发展方向,可以更靠近大荧幕,毕竟疫情的阴霾逐渐消退,分账电影带来的收入定会提升一个量级。另外,已经形成口碑的影视剧IP,则需要尽快横向发展,持续推出续集,这样盈利能力才能改善。

04

天际线:IP的故事应当开出“新枝”

企业的天际线如何设计?最关键的点在于,需要讲一个能够不断突破自身引力以及行业业务天际线的故事,便可以不断地突破企业价值的“地心引力”。

这个故事阅文没有讲,但是我们结合IP发展的路径,尝试从认知角度打破目前阅文的天花板。

传统的IP生产路径一般有两种,一种是通过可视化角色设定,让该IP在用户心中扎根更深,另一个则是产品化IP,利用手办实物玩具不断占领用户心智。前者做的好的有迪士尼,后者泡泡玛特等新兴公司做的也不错,这两种业务分别对应阅文的增长线和爆发线,均有布局。

利用新兴技术,无聊猿BAYC的母公司Yuga Labs讲出了关于IP的新故事,借助于NFT与区块链技术,以及各路明星高价购买数字藏品的宣传造势,打造了一个关于“无聊猿”的宇宙。通过与元宇宙技术结合,无聊猿也频繁出圈,李宁、倍轻松、绿地等知名企业宣布与其联名,BAYC的母公司估值也一路水涨船高。

(图:无聊猿IP示例图,来源:网络图片)

无聊猿的成功也代表着IP可以通过更新的科技去展示,元宇宙也成了IP追逐的一个风口。阅文的同行中文在线董事长童之磊就表示:“以10年以上的定力和决心,持续在一个方向努力和投入,这一理念将引领我们在元宇宙时代走向成功。”

而另一位同行掌阅科技也密切关注元宇宙和技术变革,上个月推出了阅读推广虚拟数字人“元壹梦”。

对于阅文来说,相较于同行,自身拥有更丰富更多元的内容和IP储备,每一个现有IP其实都是一个元宇宙的“平行宇宙”,又背靠腾讯这样的技术靠山。可惜没有去做相关布局,未能给资本市场带来想象力,如果阅文能够将IP开发做出可视化和产品化外的第三条路,阅文的增长天际线也会越来越明显。

05

结语

成长底线决定了企业增长线和爆发线的发展,阅文的成长底线在线阅读,呈现了“亚健康”的状态,这是导致阅文增长乏力的长久归因。

IP可视化作为企业的增长线,向下需要从成长底线在线阅读中持续汲取养分,向上需要为爆发线、天际线提供内容支撑。如果可视化的增长模型不合理,就会导致企业的核心增速下降。健康的可视化商业模型,既能够成为企业增长的核心动力,也能为IP产品化以及更深一步的布局提供视觉化的支持。

目前来看,虽然阅文影视剧的制作水平很高,爆款频出,但收入模式和成本要素导致企业增长线并没有发挥出为企业带来高速增长的作用。

(图:阅文增长五线示意图,来源:锦缎)

总结来说,阅文的爆发线IP产品化目前还没有放量,而超出认知的天际线,无论是“元宇宙”或是其他形式,也没有布局,这些因素是导致资本市场对其犹疑的重要原因。

原创文章,作者:阅文,如若转载,请注明出处:https://www.kaixuan.pro/news/433819/

相关推荐

-

唯品会Q2交出了一份怎样的成绩单?

作 者 | 夜叉白雪面对传统电商与直播电商的“双面夹击”,唯品会的特卖生意有多难?北京时间8月19日,唯品会(NYSE:VIPS)发布了2022年第二季度未经审计的财务业绩报告

-

中报表现亮眼,雀巢大中华大区调整成效明显

上半年实现净利润52.5亿瑞郎、有机销售额增长8.1%——7月28日,雀巢发布2022年上半年财报。财报显示,雀巢上半年多品类实现增长,宠物护理用品则是有机增长的最大贡献者。同

-

顺丰业绩回暖,重资产持续蓄力

顺丰,在很多人心中,一直是物流“一哥”般的存在。虽然价格比普通快递公司贵点,但胜在速度快、安全。不过,近年来顺丰的情况却不怎么乐观。去年一季度的亏损,二级资本市场的失意,以及近

-

终端业务下滑,华为再造增长“支柱”

2021年8月18日,在全国人民的关注下,“孟晚舟案”正式结束审理。一个月后,闪光灯的簇拥下,孟晚舟缓缓走下包机。当天,人民日报评论:“没有任何力量能够阻挡中国前进

-

网易治不好"游戏依赖症"

北京时间2022年8月18日晚,网易发布了截至6月30日的2022年第二季度财报。财报显示,二季度网易营收232亿元,同比增长12.8%;毛利129亿元,同比增长15.7%;归属于公司股东的持续经营性

-

营收净利稳增长,良品铺子如何成为抵御“寒冬论”的样本?

“穿越周期虽然很痛,但不全是坏事。”面对经济下行大环境,尤其是对地产行业来说,各家房企营收腰斩、净利润亏损占据主流。而在一天前的业绩说明会上,“地产女王&rdquo

-

首度扭亏,阿里影业的看点并不在盈利

作 者 / 徐 风模式跑通的意义远大于盈利。6月初,阿里影业披露了2021年年度业绩。财报显示,截至2022年3月底,实现营收36.52亿,同比增长28%;净利润1.54亿,首次实现扭亏为盈。对于阿里

-

谷歌业绩尚可,全靠同行衬托?

文 | 孙晓巍美国当地时间7月26日,谷歌母公司Alphabet(以下简称Alphabet)发布2022财年Q2财报。财报显示,Alphabet Q2总营收为696.85亿美元,上年同期营收618.8

-

解读长城汽车2022年Q3财报:转型阵痛已显, 但未来大有可为

经过30多年发展,长城汽车已跻身中国汽车企业头部阵营,并凭借着哈弗、长城皮卡、长城坦克等品牌成为名副其实的中国汽车产品爆款制造机。10月21日,长城汽车股份有限公司发布了2022年第三季度财报。从财报

-

小牛净利润暴跌八成,两轮电动车行业苦等春天?

继今年一季度之后,被称为“电动两轮车界特斯拉”的小牛电动又交出了一份令投资者心情复杂的成绩单:营收、净利润、毛利率、总销量齐齐下滑,占比虽小但销量暴涨的海外市场几乎成为唯一亮点