8月17日,公牛集团(603195.SH)公布了2022半年度报告。根据报告,公司上半年实现总营收68.38亿元,同比增长17.50%;上半年实现归母净利润15.08亿元,同比增长6.08%;归母扣非

原创文章,作者:公牛,如若转载,请注明出处:https://www.kaixuan.pro/news/431247/

相关推荐

-

大战户外电源:油车的神器,电车的累赘

文 | 李里里疫情下,露营正成为当代人说走就走的“小旅行”,闲暇时光,美食佳肴,三两好友在大自然的美景中把酒言欢,远胜宅家的无聊。据艾媒咨询数据显示,2021年中国露营经济市场

-

充电宝也算储能?

储能行业正处在高度景气的周期之中。一级市场上,储能项目被疯抢,不少天使轮项目估值动辄数亿元;二级市场上,自今年4月行情低点以来,股价翻两倍、三倍的储能上市公司不在少数,市盈率百倍以上成了常态。每当有热

-

“充电5分钟、续航200公里”的背后,车企押宝800V高压超充靠谱吗?

有业内人士称,2022年是新能源汽车的“高压元年”。2019年,保时捷发布首款搭载800V高压平台车型Taycan之后,高压快充一直被视为电动跑车的专属配置。然而,目前有越来越

-

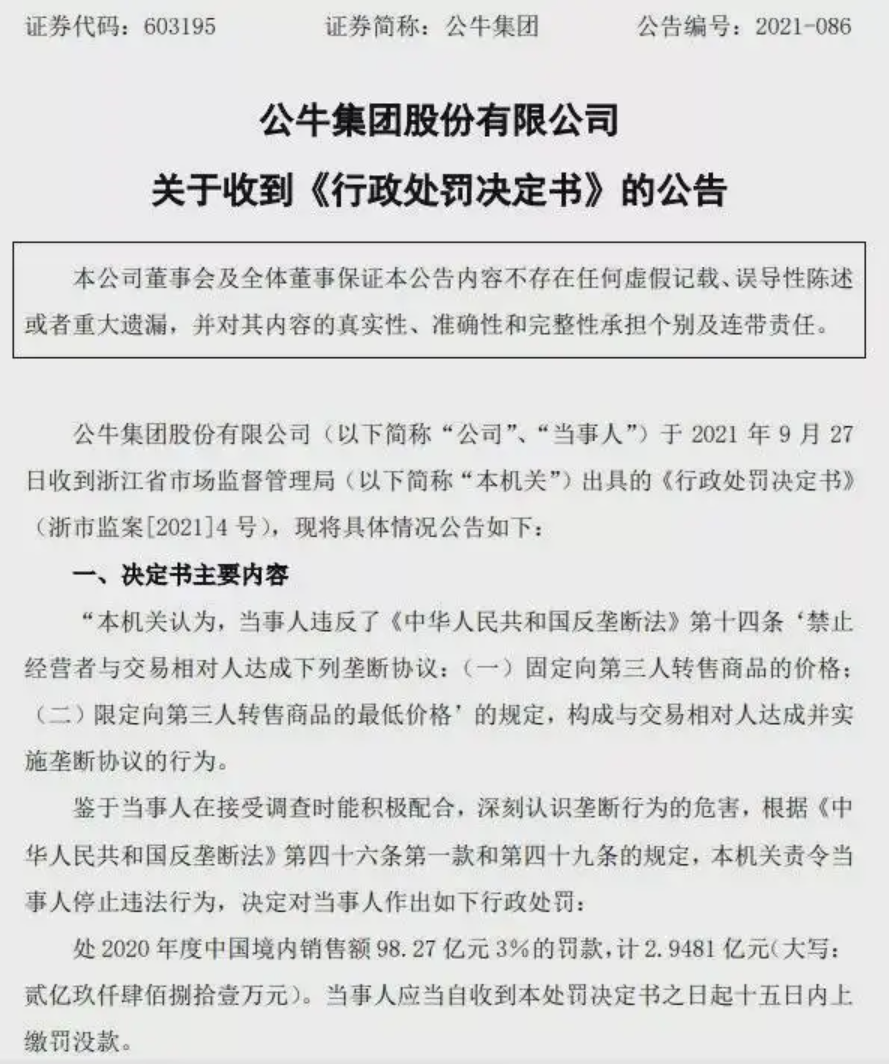

利润增速大幅放缓,“插座茅”公牛渐失护城河

虽无意外也无亮点,这句话或许足以概括公牛集团今年上半年的表现。半年报显示,公牛集团实现营收、净利润均录得同比增长,但增速大幅放缓。与此同时,还出现了毛利率下滑、成本上升等不利迹象。但最让投资者担忧的,

-

露营爆火背后,小小“用电”需求促成大生意

随着国内疫情放缓,以露营为首的户外经济毫无疑问成为了2022年的新爆点。不同于传统的文旅出游,露营对传统景点的需求更低,再加上时间短成本低灵活自由等优点,露营已经成为了社交媒体甚至是电商平台的新星。比

-

户外电源“爆燃”隐患的背后:行业如何规范?

今年夏季,房车和露营热潮引发的户外储能用电需求,快速激增。除了新能源汽车的 VtoL 功能之外,各式各样的户外电源产品,也成为消费者旅居、露营首选的储能“大件”。其销量不断攀升

-

充电排队,插混真香?

有人说,川渝限电无异于揭开了纯电车主的伤疤。高温下,当地纯电车主排队充电的感受的确不好过。据悉部分公共充电站因限电原因暂停服务,导致纯电动车主不得不在其他充电站外排起了长龙,经受漫长的苦候。有一些车主

-

新能源的快速增长如何推动汽车低碳化(低碳化再造充电桩行业)

随着新能源汽车的快速增长,充电站、充电桩等基础设施的建设也加速驶入快车道。根据中国电动汽车充电基础设施促进联盟(以下简称“充电联盟”)的统计,截至2021年3月,全国充电基础设施累计数量为178.8万