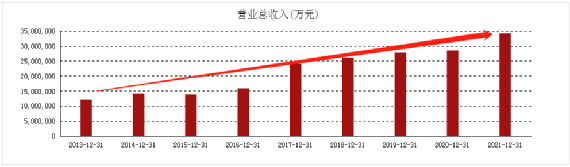

经历了上半年的裁员风波之后,美的集团交出了一份看似还不错的半年报。根据财报显示,今年上半年美的集团实现营收1837亿,同比增长5.04%;实现净利润为160亿,同比增长6.57%,从财报来看,上半年美

1

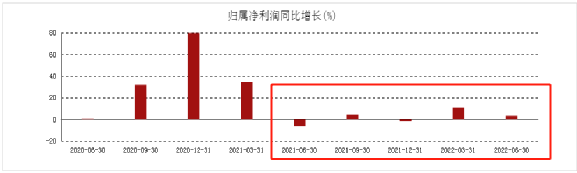

业绩增长放缓,美的“失速”

2

271.1亿商誉悬顶,美的集团暗藏隐患

极力推进转型,美的未来该如何走?

原创文章,作者:美的,如若转载,请注明出处:https://www.kaixuan.pro/news/428123/

相关推荐

-

市值折损4000亿元,美的“硬闯”光伏寻转机?

美的集团,又有了新动作。近日,美的集团子公司发布了光伏产品,继TCL、创维、海尔、格力之后,又一个家电巨头跨界光伏产业。这意味着,美的集团To B战略又进了一步。然而,资本市场似乎对此并未买账,当下市

-

来自东方的神秘能量,正在帮助欧洲人挺过最冷的寒冬

今年9月18日,大兴安岭地区迎来了2022年的第一场雪。当时广东多地的气温还在30°以上,而北方却已开始下雪。国庆节的最后两天,一股从北方过来的寒流也侵袭了广东,瞬间将气温降至25°左

-

美的“转型记”:C端已入冬,B端存希望?

营收、归母净利润均实现同比增长,旗下五大业务板块也都录得不同幅度的增长,美的的半年报基本符合市场预期。其中,单就营收而言,无论纵向对比历史成绩还是横向对比格力、海尔智家等主要竞争对手,美的的表现都值得

-

长虹“卖房”回血,曾经的“彩电大王”为何沦落至此

四川长虹(600839.SH)正打算卖房“渡劫”。2022年8月24日晚,四川长虹发布公告称,为盘活存量资产,公司绵阳、武汉市等地共31套存量房产,在西交所挂牌出售。31套房产

-

少帅任富佳难救老板电器

老板电器已经成立40多年,其中前30年是任建华的时代,近10年是少帅任富佳执掌,而如今,老板电器在新老板的带领下遇到了“中年危机 ”。2021年受地产行业低迷的影响,老板电器连

-

与美的、海尔比,格力好像输了?

2019年,董明珠放话:“格力要在2023年实现6000亿的营收!”当时,美的集团、格力电器、海尔集团已经是中国家电的三大巨头,2019的营收分别为2780亿元、1980亿元、

-

美的,从B端“卷”向海外

作者 | 唐飞编辑 | 林比利如果用一个词来形容美的集团的上半年,那一定是“喜忧参半”。今年上半年,在疫情扰动、国际局势等因素的影响下,消费大环境出现萎靡,叠加上游供应链紧张

-

美的无缝对接新能源汽车,家电企业眼里天下机电是一家?

近日,五菱首款新能源全球车在印尼车展亮相,拉开了其征战全球的序幕,仅用5年销量突破100万辆的五菱,成为了全球用时最快达成新能源百万的车企。新能源,让以往被BBA系牢牢掌握话语权的汽车行业出现不一样的

-

美的和华为,我都不担心

无论顺境逆境,大众认可的家电一哥,还是美的。未来不可怕,可怕的是变化的未来,我们依然沿用旧的逻辑。过去几年,全球疫情、贸易战、地区战争、气候等多重因素,为经济发展带来阻力——供