疫情一度是快时尚品牌颓靡业绩的遮羞布,但随着影响不断减轻,品牌自身的问题在财报中暴露无遗。2022年8月29日,美邦服饰(以下简称“美邦”)发布截止6月30日的半年业绩。今年上

疫情一度是快时尚品牌颓靡业绩的遮羞布,但随着影响不断减轻,品牌自身的问题在财报中暴露无遗。

2022年8月29日,美邦服饰(以下简称“美邦”)发布截止6月30日的半年业绩。今年上半年,美邦营业总收入7.23亿元人民币,纵向对比其业绩最佳的2012年同期的46亿元,颓势明显;横向对比同行森马、海澜之家,美邦已有掉队趋势——今年上半年,海澜之家营收95.16亿元,森马56.41亿元。

同时,美邦也录得了上市以来最大半年亏损。扣除非经常性损益后,亏损达6.62亿元。美邦将亏损更多地归咎于今年上半年的上海疫情,其在浦东的配送物流中心因此停摆两个月。但列举美邦上市以来经营数据,不难发现,其营收规模在2011年逼近百亿达到顶峰后,仅2018年因大幅消化上一年库存而有所反弹,整体几乎呈一条平滑的下行曲线。

曾经的“步行街之王”,何以掉队至此?

2018年,美邦大手笔处理存货带来业绩反弹

疯狂扩张遭反噬

标志性的全玻璃外结构的美邦门店,曾在各大城市核心商圈拔地而起。这些动辄占据数层楼,面积达几千上万平米的城市旗舰店,是美邦鼎盛时期的标志,直观地展示着品牌的财力和影响力。

在80、90后的记忆里,美邦那句经典的“不走寻常路”是一代人的时尚口号,门店内总是播放着代言人周杰伦的音乐,逛店时,脑中盘旋的是楚雨荨那句“端木带我逛美特斯邦威”的台词。

1995年,美邦开出全国首店,直到2007年末,其门店总规模为2106家。从0到2000,美邦用了12年。2008年,美邦在深交所上市,在资本的助推下,下一个2000家门店,美邦只用了不到4年——2011年,美邦营收接近百亿的同时,门店数量超过4000家。

下游加盟经销网点的野蛮生长,很大程度上得益于中国商业化地产繁荣的二十年。彼时城市日新月异,商圈如雨后春笋,步行街业态成了线下零售的主要载体,美邦的门店广泛渗透于各个城市的步行街,借助周杰伦、郭富城、张韶涵等当红偶像的代言,短期内获得大量曝光,使其一度成为“步行街之王”。

至于快速拓店,美邦靠的是向上找工厂代工负责生产,向下找门店加盟负责经销,自己只做中间的品牌运营的轻资产模式。这一模式如今看来十分普遍,被广泛应用于渠道品牌上。但在千禧年初,这种代工、加盟的创新模式,助美邦、森马、海澜之家等国内快时尚品牌在短短几年内,门店规模迅速反超以直营方式拓店的Zara、优衣库们。

隐忧也就此埋下,加盟网络的疯狂扩张带动营收规模增长的同时,库存风险正在以前所未有的速度叠加。

鞋服企业的存货主要是服饰成品,其次是原材料。门店扩张初期的2007年到2009年,美邦的存货规模从4.2亿累计到9亿,到了2011年,存货已达25.6亿元。营收翻了3倍,但存货涨了6倍。也是从这一年开始,美邦陷入了消化存货的长跑中。每年的经营利润,都会极大地被存货跌价蚕食。

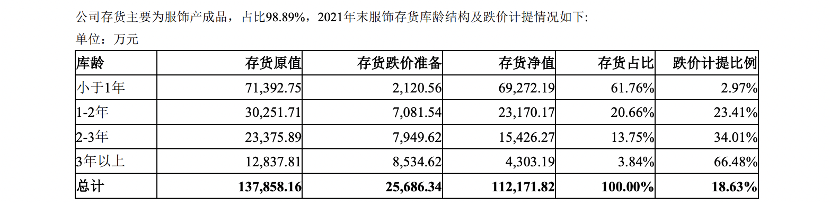

上市前,美邦的存货跌价仅几百万元;但是到了2012年,这个数字飙升至6千万元,当时美邦的净利润为6.9亿元;2013年,净利润下滑至4.28亿元,而存货跌价进一步上涨至接近1亿。到2021年,产销规模已大幅萎缩的美邦,仍有高达11.34亿元的存货,跌价损失以亿计。

3年以上的存货,剩余价值所剩无几:图表源自美邦2021年年报

其实大比例的存货跌价,不单是美邦一家的问题。海澜之家2021年年报显示其服装存货账面价值在期末为31.46亿元,跌价损失为9.87亿元。而反观2021年营收规模达2786.05亿日元(约合138.79亿元人民币)的优衣库,优秀的库存管理下,当年计提的存货跌价仅为1.32亿元。

然而在疯狂的扩张速度中,存货的日积月累,其带来的影响并不仅仅是跌价问题,更大的反噬正在把美邦拖进泥淖。

爬不出的库存泥淖

库存问题是服饰行业共同的问题,但显然,美邦在快速扩张时忽略了它。

国产快时尚品牌库存管理能力的落后,一方面在于服装行业早年普遍以产定销,产能的设计很大程度上取决于品牌直觉。为此,Zara自建了所谓的“柔性供应链”,通过少量现货、快速反馈、火速追单,让高销量下的低库存成为可能。曾在美邦、太平鸟等鞋服企业高层就职的陶卫平表示,Zara通过柔性供应链的产量可以达到总产量的50%以上,而国内品牌一般连5%也难以做到。

“一则可能看不准款式,会备错料,从而造成更大的损失;二则受制于产能储备和面料储备,根本快不起来,最终导致多批次生产的量,因交期等诸多因素,成为额外的库存;三是备料也只能备到成型的面料(颜色已经染好),而一款商品滞销的主要原因除了款式,就是面料本身和颜色,导致备料成了形式;最后,备料、备产能的成本非常高,零敲碎打式的快单,品质很难保证,没有大厂愿意合作,另选工厂风险更大。”

另一方面在于以直营模式为主的Zara、优衣库们,有精准、敏捷的销售数据回传给品牌。而普遍以加盟形式扩张的国内快时尚品牌,其零售终端反应迟钝,与品牌的联系也较弱。

“中国服装企业把市场经营的要求与责任,过于依托给职业经理人、经销商的个人发挥,导致终端店铺的经营管理处在非常初级的水准。”陶卫平解释。而这也是疫情以来,国内鞋服品牌普遍关停加盟店,更多地保留直营门店的原因之一。

加盟模式下,品牌侧库存高企,也意味着零售端的滞销,而这将直接导致品牌“应收账款”中出现大规模的坏账。

上市初期,美邦的绝大部分经销商,都能在半年甚至三个月内支付货款。2008年,美邦的坏账计提仅21万元。

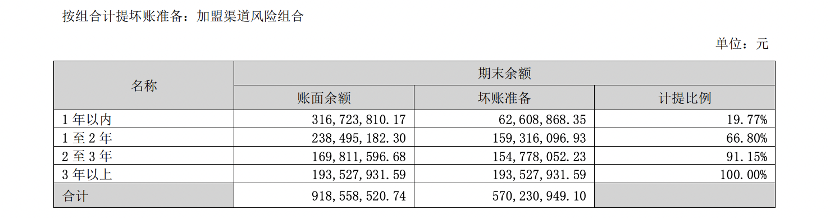

但如今应收账款中出现了越来越多1年以上,甚至3年以上的账单。截止2021年12月31日,美邦计提坏账准备为4.9亿元。最近上半年,美邦加盟渠道应收账款账面余额为9.18亿元,其中坏账准备高达5.7亿元。

3年以上的应收账款100%计提坏账:图表源自美邦2021年财报

同时,加盟商不断清库存的举措,也不免阻遏后续新品的销售,进而影响存货周转效率(企业当期销货成本/平均存货成本)。低毛利率的快时尚行业,一贯依靠高存货周转率带动整体利润。美邦最不愁卖时,存货周转天数(365/存货周转率)几乎和Zara并驾齐驱,在80天左右。也就是说,一年能卖四轮货。而到了2021年,存货周转天数高达280天,一年只能卖一轮。

去年,美邦开始陆续关闭城市核心门店,其中包括位于杭州湖滨商圈最大的旗舰店。无独有偶,今年三月,营业15年,位于上海南京东路的五层楼、建筑面积近万平方米美特斯邦威圣德娜店也正式关闭。

位于上海南京东路的美邦旗舰店

陶卫平曾称,国内目前还没有一家鞋服公司能做到经营好1000家直营大店,而优衣库可以做好2000家直营门店,Zara可以做好8000家。但我们也看到,普遍依靠加盟完成扩张的国内快时尚品牌,如今开始一致加码更具消费者感知、零售把控能力、精细化运营能力的直营模式。疫情更是加速了这一进程。

比如,海澜之家在2021年的直营门店净增长241家,加盟店及联营店净减少112家。2020年净增直营店129家,净减少加盟店184家;森马在2021年直营门店净增长100家,加盟店净减少281家。

加码电商或成出路

美邦闭店潮的背后,是品牌荣光不复,再难以入驻城市的核心地段。此时品牌更需要思考的是,如何用线上经营弥补线下经销网络在地段、质量上的不足。直营化不仅是更多的直营门店,也是加强对以直营为主的电商门店的经营。而基于中国鞋服品类极高的电商渗透率,其效益不逊色于数百家线下直营门店。

今年上半年,美邦线上营收占比首次超过30%。事实上,如今国内鞋服品牌的线上收入占比,已普遍在20%—30%之间。其中,森马在2022年上半年,线上收入占比已接近50%。但对于电商渠道的搭建,美邦曾一度处于领先地位。

2011年,由周成建控股的华服投资有限公司全资子公司“上海爱裳邦购信息科技有限公司”成立,负责美邦自建商城“邦购”的运作。据2011年年报数据,该年美邦与邦购之间的关联交易金额为1.61亿元人民币。

邦购仍在运作。据美邦2021年年报数据,邦购累计注册用户903.73万人。其中,月活用户为35.81万人。但并未披露相关销售数据。

“邦购”首页几乎都是清仓、折扣等营销活动

几乎每一个快时尚品牌,都曾尝试自建私域商城。但单一品牌难以自造流量,规模化不足致使履约成本居高不下,自建电商平台的短板一览无余。最终,快时尚们所倚仗的不是谁的自建电商平台更成功,而是谁能更积极主动地拥抱主流电商平台。以电商渠道更强势的森马为例,可以看到对国内快时尚品牌而言,电商渠道的以下几个优势。

1.更高的毛利润空间:加盟模式下品牌以批发价卖给经销商,而线上渠道则以零售价出售,分润主体更少;

2.更低的经营成本:2021年森马实现线上销售收入64.58亿元,线下加盟销售收入68.2亿元。但线下加盟销售收入由7412家门店贡献,线上仅是品牌在天猫、京东等平台自行开设的为数不多的几家旗舰店;

3. 更完整的消费者数字资产:相较于线下直营,线上渠道能够在用户完成下单的那一刻,即收获消费端的反馈。甚至,即便是前端的消费动作,如浏览、点击、加购、收藏等,同样可以沉淀为品牌的消费者数字资产;

4.更平等的零售终端:森马2021年直营门店面积为172672平方米,直营收入13.99亿元,每平方米年销售额约为0.81万元;美邦同期直营门店面积为55219平方米,直营收入为6.5亿元,每平方米年销售额约为1.17万元。但对比优衣库2021财年数据,其每平方米年销售额为62.1万日元,折合人民币约3.09万元,差距十分明显,如果叠加加盟店坪效,差距将进一步放大。

优衣库、Zara在线下开设的门店不论从地段还是门店规模,平均质量都远比美邦、森马优质。但国产品牌们更积极地将经营搬至线上,无疑缩短了与国外品牌在零售终端上的质量差距。

美邦、森马等都诞生于千禧年前,经历了中国服装市场从供给不足、单调到趋于多元、休闲,享受了从白牌走向品牌的第一轮消费升级红利。巅峰时,美邦创始人周成建曾扬言一年要卖出5亿件。

“美邦人”公众号发布的《致27年来陪伴美邦成长的朋友们的一封信》

后续的故事是,Zara、优衣库等国际品牌在国内市场加速拓店,H&M在2013年超300家的门店新增计划,很大一部分规划在中国;以淘宝为主的电商平台整合广州、温州服装产业带推动原创品牌、小众设计师品牌遍地开花,国内快时尚市场也迅速成熟。

如今,业态进一步变化。年轻消费者决策日益碎片化,品牌忠诚弱,风格趋向多元跳跃,使得“品牌”、“产品”、“市场”等宏观经营策略越来越难以被验证。比如美邦早在十年前就推出了走都市高端化路线的ME&CITY,试图成为其主品牌的主流用户学生党在走向职场后的服饰选择,最终收效甚微。如今,则在试验新的“甜酷潮酷”风格化门店。

相较于宏观的经营理念,如今看来,更落地的零售模式的转型——从大规模加盟走向精细化直营,从线下走向线上,可能是更可靠的竞争力。

原创文章,作者:美特斯邦威,如若转载,请注明出处:https://www.kaixuan.pro/news/424815/

相关推荐

-

我,返乡创业,年销售千万农产品

农村电商规模提升,正在创造更多的就业机会。“我们的团队,一半都是从城里返乡的80后到00后,也有很多在校大学生来公司实习。如果农村有更多做电商的公司,那会有更多的年轻人愿意回来。&rdqu

-

吉利的镰刀,割向了阿斯顿•马丁

近日,汽车圈又迎来一个重磅消息。9月30日下午,吉利控股集团发布公告称,收购跑车品牌阿斯顿·马丁7.6%的股份。●图源:吉利控股媒体中心消息一出,立刻引发了广泛猜想。显然,已经手握豪车品

-

“义乌老板”们的房东,半年卖货24亿

8月18日,义乌小商品市场、快递企业、商超等陆续开始恢复营业。曾有人计算,如果在义乌国际商贸城内的每个商铺都停留5分钟,那么用上一年时间,也走不出这座小商品迷宫。7.5万个实体商铺,250万个产业带上

-

威马的最大隐患,不是创始人的12亿“年薪”

作者|鲍星娃三年巨亏超 170 亿元,创始人却拿着 12 亿的年薪?仅仅两个信息点就让原本存在感极低的威马汽车又短暂地回到了舆论中心地带。威马提交的招股书显示,2021 年威马管理层薪资总额为 17.

-

8场直播卖货2.5万,“故事大王”椰树急了

开启“土欲系”直播,椰树集团(以下简称椰树)已经在舆论的风口浪尖站了3天。从刷屏全网到喜提热搜,热闹的直播却戛然而止,只在后续透露了即将上线淘宝、京东官方旗舰店的消息。椰树直播

-

涨价的乐高,还能火多久?

近日,微博话题#乐高将涨价#冲上热搜,并很快引发网友的热议。实际上,乐高集团(LEGO)官方6月初就在海外发布声明称,由于过去两年能源、物流和原材料价格持续攀升导致成本上升,将于8-9月间将部分热门套

-

年销过亿,正面PK螺蛳粉,空刻意面的背后是中国速食的新机

本文要点榜单筛选规则:2022年7月方便速食/速冻食品类目下销售额大于600万元且同比增长大于50%的高增长品牌。高增长品牌原因:疫情期间消费者存在普遍的囤货现象,速食产品是囤货的热门品类。食品工业化

-

视频平台明星争夺战升级:“周杰伦”们快不够用了

两年前,华语歌坛顶流周杰伦成为快手、抖音的争抢对象,快手经过数十轮的艰难沟通,最后成功拿下周杰伦入驻权。没人清楚快手花了多少钱,快手也没有向外公开透露,但“天王”的独家出场费肯

-

全网追杀“钱包刺客”

“直面价格敏感,鲜有‘赢家’。”网友将钟薛高“煎烤炸”的同时,引爆了大家对“雪糕刺客”的复杂情绪。事实也

-

瑞幸的“套路”,比你想的还要多

作者:林川 瑞幸盈利,早已不是什么新鲜话题。 可是,在2022年的第一季度,瑞幸实现了首次“单季转正”的整体盈利。营收同比增长89.5%,净利润达1980万元。 随着“瑞幸门店数量…