利润微薄,甚至被外界喻为“地狱级生意”的前置仓模式开始赚钱了?最近,叮咚买菜公布了2022年第二季度财报,总营收66.34亿元,同比增长42.8%,单季度实现非美国会计准则下的

利润微薄,甚至被外界喻为“地狱级生意”的前置仓模式开始赚钱了?

最近,叮咚买菜公布了2022年第二季度财报,总营收66.34亿元,同比增长42.8%,单季度实现非美国会计准则下的净利润2060万元。

这是叮咚买菜上市以来首次实现盈利,也是继“生鲜电商第一股”每日优鲜破产风波后,前置仓模式迎来的一大好消息。

按理说盈利是令人振奋的,可资本市场的反应却很冷淡,不仅没有释放出利好信号,叮咚买菜的股价在财报发布后还下跌了1.8%。如果按当前10.51亿市值计算,叮咚买菜的市值较最高点已经跌去超80%。

这种反差背后,其实是外界在每日优鲜暴雷后,对生鲜电商赛道更为理性的审视:过去资本市场可能更看重企业的成长性,如今不仅要看规模,还要看盈利性,而且关注盈利的可持续性,毕竟没有谁能一直充当“输血”角色,资本也开始讲求回报了。

1

揭开单季盈利的秘密

如果用一句话解释叮咚买菜单季盈利的原因,就是:主动降本增效,断臂求生,叠加疫情“红利”。

上海是叮咚买菜的大本营,今年年初的疫情使得上海从“充分竞争市场”变为了“卖方市场”,很长一段时间居民购物都处于供不应求的状态。

管控措施持续两个多月,市民们的日常买菜消费转向线上渠道。作为保供企业,叮咚买菜一定程度上享受到了疫情“红利”——居民足不出户,外食选择减少、争相囤菜,供不应求导致客单价有所上涨。

财报数据显示,叮咚买菜二季度在收入增加超四成的情况下,总运营成本仅同比增长了0.8%,官方的解读是:产品开发能力带来的口碑提高。

不过与其说是口碑提高,不如说是叮咚买菜主动断臂求生,从各个维度降本增效,节衣缩食。

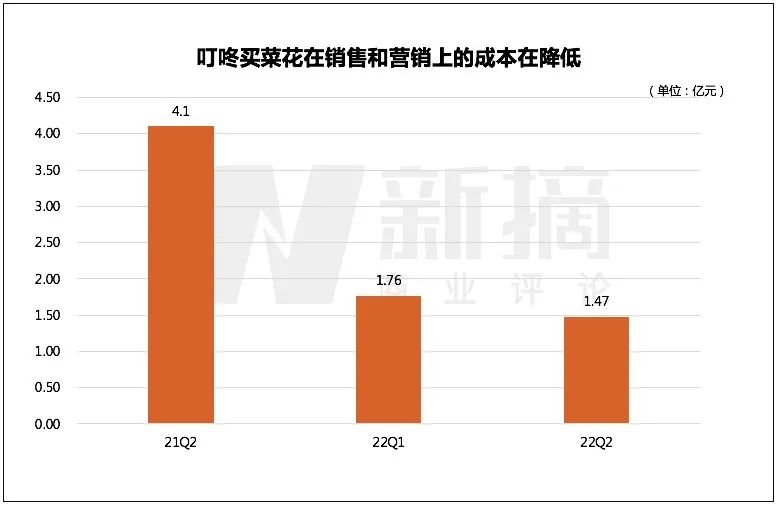

二季度,叮咚买菜配送履约费为1.54亿元人民币,同比下降 9%。销售和营销费用猛降 64%,达到1.47亿元人民币;其综合和行政支出也下降了49.9%,达到1.54亿元人民币。

增效指的是叮咚买菜在自有产品上下功夫,发力自有产品,自建供应链一方面能够改善毛利率,另一方面能吸引客群,甚至促使他们购买会员(因为部分自有产品限制仅会员可购)。

因为自有产品的产品开发、定价和供应链都把握在自己手里,成本更可控。比如,叮咚买菜的自有的“拳击虾”单价49元(700g),产品毛利率在33.8%左右,超出其整体毛利率。在每年的小龙虾季节,这款产品都是主推。

反映在财报数据上,二季度,叮咚买菜的付费会员也增加了:反映订阅会员一次性会费收入的服务收入一项本季度增长超八成至 8040 万元。

叮咚买菜的创始人兼CEO梁昌霖表示,今年二季度,其独家商品的SKU(最小存货单位)达到217个,自有品牌商品贡献的GMV占比17.5%。他表示叮咚买菜在做厚供应链——包括开自有农场等,来改善低毛利等问题。

主动撤城收缩也是降低成本的手段之一。今年5月,叮咚买菜就传出的大规模撤城消息,陆续撤出中山、珠海、滁州等多个城市,叮咚买菜2021年财报中显示在36个城市建有1400个前置仓,而现在,叮咚买菜App上显示仍在经营的城市为28个。

今年上半年,叮咚买菜关停了10个不具备前置仓模式生存条件的二三线城市,辐射的城市数量从2021年末的37个减少至27个,更聚焦于北上广深等超一线城市和部分一线城市。

2

盈利持续性存疑

首次盈利没有换来外界看好,关键在于叮咚买菜自身也对盈利的持续性,抱有“悲观”态度。

最新财报中,叮咚买菜对于生鲜电商很关键的数据,如复购率及其相关指标比如总订单量和总用户数,都在此次财报中被隐去。

总用户数(1050万)停留在2021年Q3,总订单量(8060万)停留在2022年Q1,而前置仓数量停留在2021年Q4。

作为互联网平台,总用户数和总订单量等是投资者最直接了解公司业务状况的重要指标。有了总用户数,外界可以测算平台新用户增长规模、留存率、复购率等交易行为数据。

订单数据结合总营收,可以看出企业阶段性营收的增长,是由于经营优化后订单数的增长带来的,还是通过短期提价带来的。而现在叮咚买菜却有意隐去这些关键数据,恰好说明其盈利的可持续性是存疑的。

此外,叮咚买菜的高层也没有特别乐观地指向持续盈利。CEO梁昌霖在电话会议上表示,二季度有疫情的特殊影响,预计三季度仍然会有一定的亏损,但是这个亏损会小于今年第一季度。他们预计2023年全年实现正向现金流,Q4也有望盈利。

时至今日,叮咚买菜的整体叙事逻辑,并没有脱离外界对这一赛道的预估。2021年,叮咚买菜曾强调上海已经在年底实现了整体盈利,整个长三角地区也在21年四季度实现UE(单位经济模型)翻正。可是我们也要意识到,阶段性盈利、区域性盈利与全面盈利之间,还是有很大差距的。

换言之,此次单季盈利,更像聚合了“天时地利人和”的偶发性事件,剥离疫情等外界因素后,叮咚买菜的基本盘,还有很大的优化空间。

未来,叮咚买菜需要在仓储、供应链、SKU种类等各方面有突破性进展,才能向外界证明它稳健的造血能力。

3

是前置仓不行,还是生鲜电商本身是伪命题?

其实不止叮咚买菜,从整个生鲜行业来看,盈利都是艰难重重。

从仓库和店铺设置来看,中国的生鲜电商可以分为两种:以盒马为代表的仓店一体型,和以叮咚买菜为代表的前置仓类型。前置仓不设门店,在节省了门店成本的同时,也意味着缺少线下流量。

盒马此前也尝试过前置仓模式。它曾经一度开设70多家的盒马小站。盒马内部还进行过小站和盒马mini(小型盒马门店)的“赛马”,后来发现仓店一体才是兼顾成本、效率、流量、供应链等诸多因素的最佳解决方案。

盒马CEO侯毅曾表示前置仓的三大问题是:客单价上不去、折损率下不来、毛利率不确定。

不过,这三大问题对于仓店一体的生鲜电商来说同样存在。从商业模式来看,生鲜电商天生就是零售业的Hard模式:生鲜产品易坏损耗大、物流履约成本高、替代性选择多(比如菜场、超市、餐馆、外卖)……

根据第一财经YiMagazine的测算,为了卖出100元价值的产品,生鲜电商需要付出131元左右的成本,其运营利润率是-31.1%。这还不包括税费、折旧等,不仅不赚钱,其实还在亏钱。

这一数据也得到了业内人士的印证——据《晚点Latepost》对每日优鲜高管的采访,生鲜电商毛利率需要达到30-35%才能实现盈亏平衡。但是生鲜产品天然毛利率低,供应链和履约效率沉重,利润率可优化的空间很少。

可以说,不管是前置仓还是仓店一体,生鲜电商都面临巨大挑战。

生鲜电商这个概念还在“验真伪”的阶段。一些行业人士就认为只卖生鲜的电商是伪命题。

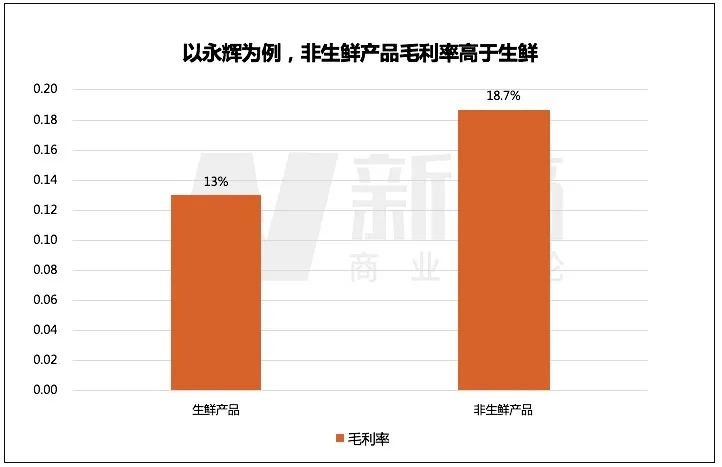

线下超市需要通过引入非生鲜产品改善毛利率。它们的商业模式可以总结为:通过低毛利率的生鲜产品引流,通过高毛利的日用百货盈利。

比如,以生鲜产品著称的永辉超市有一半左右收入来自生鲜产品。根据华金证券,其生鲜部分的毛利率为13%,非生鲜产品的毛利率为18.7%。

不过,在顺风顺水的日子,永辉的净利率也仅在5%左右,而它去年净利率仅有2.6%。

不过叮咚买菜目前明确表示不会通过引入太多非生鲜产品,也就是说它主动放弃了通过扩非生鲜品类改善利润的方法。

叮咚买菜CEO梁昌霖在最新的财报电话会上表示,叮咚买菜会专注于生鲜和食物。Flag算是立下了,只是可能持续盈利的希望更“渺茫”了。

每日优鲜暴雷后,曾有人把前置仓模式比喻为行业的“焚钞炉”,对叮咚买菜来说,单季盈利的喜悦只是一时,它熬过了每日优鲜没熬过的寒冬,但是未来能走多久走多好,还都是未知数。

原创文章,作者:前置仓,如若转载,请注明出处:https://www.kaixuan.pro/news/424372/

相关推荐

-

每日优鲜困境:徐正的生鲜大冒险

文 | 王琳80后的徐正是“别人家的孩子”优秀典范:15岁获奥数竞赛一等奖,高二被保送,进中国科学技术大学读数学辅修工商管理,拿双学位。33岁创业,40岁带领公司上市财务自由。

-

盒马被阿里“抛弃”,生鲜电商迎来至暗时刻

作者 | 周松涛小买卖,却能亏大钱,譬如卖菜的生鲜电商。01盒马寻求独立融资,估值暴跌40%近日,有多家媒体报道,阿里巴巴旗下的连锁超市盒马鲜生正寻求以约60亿美元的估值融资,拟从外部投资者筹集4亿至

-

每日优鲜,生死一线间

时间的指针拨向2022年下半年,每日优鲜迎来的却是当头棒喝。截至今年6月底,每日优鲜在全国13个城市拥有前置仓站点,然而在随后的3天里,公司连续关闭了9个城市的业务。从2019年巅峰时期的20座城、5

-

前置仓:一个早已写好结局的商业故事

最近,任正非在华为内部发表的一篇文章被全网疯转。文章里“不要讲故事,一定要讲现实”的观点更是引发一片联想。事实上,这个联想并非毫无来由,讲现实也不是华为一家企业要做的。在战火纷

-

每日优鲜解散疑云:生鲜电商们苦渡生死劫

作者|泰格一则每日优鲜解散的消息,下午传得沸沸扬扬。有员工社交平台发布动态称,(每日优鲜)公司原地解散,内部沟通软件飞书及VPN已停用。在一份网传的会议录音中,一位每日优鲜的工作人员表示,时间点比较仓

-

每日优鲜“风暴”降临的48小时

文 | 王琳 习睿 乔雪25岁的徐淼,正迎来人生最大一次挑战:如何要回一笔800万元的欠款。他是每日优鲜的粮油供应商,从2021年底就没有收到过每日优鲜的货款,在此之前,每日优鲜的账期是3个月。他不敢

-

每日优鲜暴雷后,下一个会是叮咚买菜吗?

作者丨洁云摘要:1.上市一年后,每日优鲜迎来了大规模撤退,与它仅差4天上市的叮咚买菜,也同样遭遇着市值大幅缩水和持续亏损的危机,甚至其过去三年的总亏损比每日优鲜更多,为此,叮咚买菜选择降低成本来维持经

-

每日优鲜的困境不是孤立的

如果在两年前,甚至仅仅一年前,每日优鲜是不会走到这一步的——应该会有投资人拯救它于灭亡边缘。算一笔简单的账就知道:在“公司解散”传闻出现之前,每日优鲜的

-

叮咚买菜难“过冬”

为了度过这个凛冬,叮咚买菜(DDL.US)不断收缩。国庆期间,有消息传出,叮咚买菜即将撤出厦门。燃次元在各平台看到,叮咚买菜在厦门城市贴出的公告显示,“本站点即将停止配送服务,最后可配送时

-

疑再关北京、上海、天津 每日优鲜全面撤退?

作者丨谢中秀陷入泥潭的每日优鲜(MF.US)似乎最后的大本营也不保了。7月27日晚十一时左右,燃财经打开每日优鲜APP看到,首页贴出了“服务变更通知”,显示为,“配