让产品作为日常妆容中的一个步骤,需要更多的沉淀和思考!从18年到22年,中国化妆品市场的零售总额在逐年提高,截止2021年,整个化妆品市场的份额已经突破了4000亿,其增长率也达到了惊人的18%。而受

让产品作为日常妆容中的一个步骤,需要更多的沉淀和思考!

从18年到22年,中国化妆品市场的零售总额在逐年提高,截止2021年,整个化妆品市场的份额已经突破了4000亿,其增长率也达到了惊人的18%。

而受疫情影响,年轻人对眼妆的关注度开始大幅提升,从CBNDATA上发布的《国货彩瞳美妆消费趋势洞察》可以看出:有近66%的年轻人表示对比疫情前的其他面部妆容,自己开始更看重眼妆了,这其中有近8成的年轻人表示自己已经将眼妆当成了化妆的一个步骤。

在这种背景下,彩瞳的赛道的增长似乎成为了一个必然的趋势。

数据来源CBNDATA

小红书发布的《美妆行业未来消费灵感图鉴》指出,在2021年小红书上彩瞳搜索的同比增长达到了57%。Mob研究院统计数据也显示,中国彩瞳市场规模在2020年达到了200亿元,到2025年,这个数字有望提升到500亿!

然而,就分类来看,彩瞳本身其实仍然属于第三类医疗器械,只是随着赛道的增长和年轻消费者的拥护,彩瞳的身份才开始逐渐从医疗器械转换为“明眸新妆备”。再加上经济增长疲软,彩瞳行业的发展符合“口红效应”消费者更偏爱低价产品。

当然,对比美妆类目大部分成熟产品,彩瞳依然还有着一定距离。不过我们仍然想知道,在美妆的赛道上彩瞳品牌到底该如何找到自己的出路呢?

一. 渠道到需求,看到彩瞳市场的3个变化1. 渠道线上化:彩瞳销售渠道线上发力!

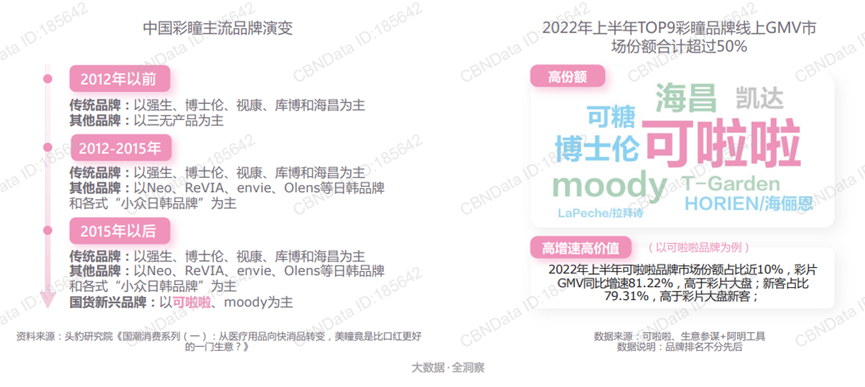

在2012年以前,彩瞳挂钩的似乎还是“个性”、“非主流”这样的古早词。彼时,彩瞳市场的竞争无序,产品安全性、规范性更是无从谈起。主流消费场景也大多以传统眼镜店、美妆店、美甲店、地摊为主。

而2012年,彩瞳、隐形眼镜被正式地列入了“第三类医疗器械用品”,提高了准入门槛的同时,也让市场开始逐渐规范起来。

在这之后,受政策红利和消费习惯变更的影响,我国的彩瞳销售渠道逐渐向线上平台转移。据线上销售数据显示,2021年天猫平台彩瞳销售额占比超过80%,正在成为消费者购买彩瞳的重要渠道。

与此同时,小红书平台也开始大力扶持彩瞳品牌。如小红书入股投资的MOODY,踩在行业风口的同时,其本身也有着清晰的定位及营销规划。

-

一方面以高品质、精设计、短抛期的产品来推动品牌在年轻消费者心中的占位;

-

另一方面,也通过达人种草、深度IP联名、趣味花色设计来达到声量上的破圈。两相结合之下造就的MOODY,是具有一定特殊性的,但也依旧可以作为彩瞳类品牌突破对的一个范例。

数据来源CBNDATA2. 品牌线下化:头部形成赛道逐步完善,打造线下品牌成新方向

2015年后,国货新兴彩瞳品牌凭借着丰富的花色、舒适的佩戴体验等因素快速崛起。

同时,国内头部彩瞳品牌市场集中度明显,据2022年上半年线上彩瞳品牌GMV数据显示,TOP9彩瞳品牌GMV市场份额累计已超过50%。

头部效应的形成,一方面是赛道完善的结果,一方面,也暗示着“品牌化”将成为后续突破的一个方向。而彩瞳的美妆化意味着,我们不得不切入到更精细化的领域,另一方面也意味着商家性需要向消费者交付出更多更有质量和体验的产品。

参考完美日记等国货彩妆、美妆品牌的发展历程。高昂的线上营销费用、烧钱做推广的模式无法持续,彩瞳品牌的线下发展将成为大趋势。

从国货之光,到母公司濒临退市,完美日记只用了不到一年时间。而自救的过程中,完美日记探索线下的决心异常坚决。首先是宣布,计划到2022年开出600家门店。在因疫情不可抗力因素打乱计划后,完美日记如今也尝试与线上电商平台一起探索线下门店的新思路。

今年7月份京东新百货全国首家旗舰店在四川成都春熙路正式开启运营。据了解,该旗舰店由京东与完美日记深度合作,双方在商品布局、店面运营、用户服务等多方面优势互补,共同满足成都消费者对于时尚生活的消费和体验需求。

3. 需求演变:点亮全妆,彩瞳美妆化需求进一步加深

回到市场数据来分析总结,其实我们不难看出彩瞳在年轻人心中,其实一直具有美妆的属性。

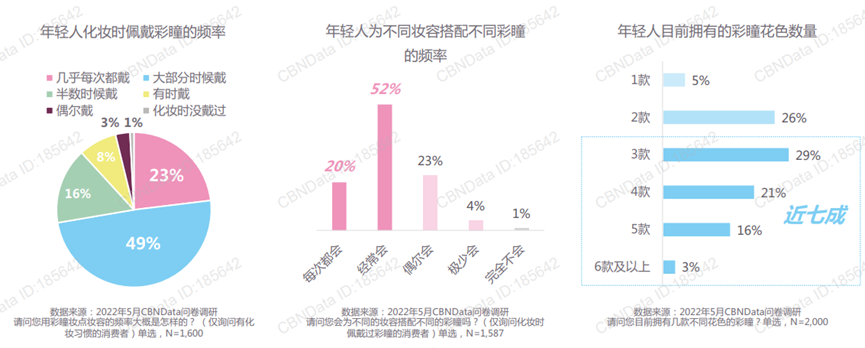

提升颜值一直也是年轻人佩戴彩瞳的首要动机(占比约四成)。随着消费主义的变更,越来越多的年轻人将彩瞳视为妆容造型的点睛之笔,0度彩瞳的规模占比提升,也反映出在消费者心中彩瞳的美妆属性在不断加深。

产品的便利性、舒适性占比在消费者动机中其实分别只有32%及31%,彩瞳产品对于消费者而言,主要还是“提升颜值”(占比40%)这一点。需要注意的是,光靠“颜值”也很难完全支撑起一个品牌走到最后,这点在早年美妆的其他品牌上已经得到了印证。

同样作为彩瞳类目的代表品牌之一,可啦啦在产品的设计上就有了一定的突破。对比一般品牌纯花色的创新设计,可啦啦巧妙的将彩瞳与美妆、功效联系在了一起,设计出了内含玻尿酸成分保存液的彩瞳、防蓝光彩瞳等。这既提升了品牌的竞争力,也使得产品在美妆的联合上多了一层关系。

这一点,对于将花色作为竞争方向的品牌来说,是一个不错的参考点。

二. 彩瞳美妆化的三个布局1. 将彩瞳融入到妆容造型中(步骤感)

在2022年5月CBNDATA的问卷调研中显示:在年轻消费者心中,已经有近67%的人将彩瞳和全妆做了挂钩。这个数字是比较可观的,但是对比国外,中国彩瞳市场依然还有着较大的增长空间。相较于部分国家地区30%的彩瞳渗透率,中国市场的7.5%,还有着5-7倍的上升潜力。

作为近两年来崛起的“新贵”品类,彩瞳如果想要真正融入美妆市场,打开更广阔的的使用场景,将彩瞳变成美妆的一个步骤,是一件势在必行的事情。

妆容的完整化、日常化、自然感、氛围感是目前彩瞳的研发、宣传风口所在,也是最容易拉开品牌区隔点的四个大方向。彩瞳现在已经不再是单一类目了,品牌方在设计彩瞳产品时,需要更多地考虑到和其余美妆、日化类产品的协调作用。让产品作为日常妆容中的一个步骤,需要更多的沉淀和思考。

数据来源CBNDATA2. 用彩瞳妆点生活多元化场景(仪式感)

时尚芭莎的美容版主编董刚说过:“美妆行业的流行是一个由远及近的过程,最先流行香水,而后依次是彩妆、护肤、染发、眉毛、彩瞳。”

对于年轻消费者而言,改变形象最快的三个方式是改变头发、眉毛以及彩瞳的颜色。更换不同风格的彩瞳正在成为快速换妆的潮流新方式,有22.6%的年轻人会通过只换一副彩瞳来实现快速换妆。

在社交化的场景下,每个年轻人都或多或少的有着多重身份。工作党、学生党、瑜伽党、健身党……在不同身份之间切换,以快速变妆适应角色之间的“扮演”成为了一种可行方式。

在这个过程中,彩瞳品牌尝试着以日常(逛街、约会、聚会、通勤)、正式(面试、开会)、拍摄(cos、艺术照、表演)等来作划分,也不失为一个好方法。

数据来源CBNDATA3. 彩瞳的花式种草玩法(种草玩法)

除了日常产品与消费场景的打造,营销的花式种草、拔草也是彩瞳破圈的核心。

在“颜值经济”与“悦己经济”双重推动下,彩瞳类品牌应当持续通过产品包装主题升级、营销概念升级,不断去强化彩瞳与美妆之间的关联。同时,社媒种草帖内容也需要向多样化形式延伸,吸引不同类型消费者眼球。

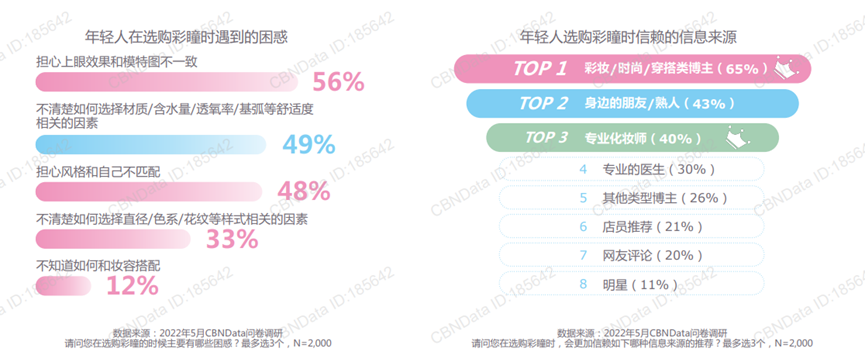

在选购彩瞳时,年轻人除了拿不准如何选择舒适性相关的参数外,对于佩戴效果、风格匹配、妆容搭配等美观因素 也有诸多困惑。在这种情况下,泛时尚类博主的选择推荐变成了年轻人彩瞳品牌选择推荐的风向标。

根据DBNDATA的数据显示,彩妆/时尚/穿搭类博主是年轻人最信赖的彩瞳信息来源(65%),另外四成的年轻人则更信赖专业化妆师。

在拔草方面,品牌方可以从场景+花纹风格的妆容搭配入手,以彩瞳颜色、款式类型、妆容场景、季节差异、产品详情推荐等五大维度,去契合不同场景需求,搭配不同花色风格及妆容教程,让消费者在瞳妆搭配上更得心应手。

据2022年6月最新数据显示,线上彩片渗透彩妆人群占比仅为4.67%,未来增长空间极为巨大。而随着品牌的成熟化,彩瞳本身的美妆属性也会进一步的加强。

在不脱离安全性的前提下,去探索美妆本身的增长属性(出海、无性别化),为消费者提供安心、安全、舒适的产品,才是彩瞳美妆化的真正出路!

原创文章,作者:美妆行业,如若转载,请注明出处:https://www.kaixuan.pro/news/419165/

相关推荐

-

史上最难618,但更难的还在后头!

这的确是史上最难618,但更难的还在后头!年年均是史上最难,今年618也不例外。自3月起,全国多地复发的疫情使得生产端、物流端双重受阻。对于品牌方而言,本届618不仅是 “以价换量&rdq

-

酷盖领潮,雪佛兰的这场“黑化”campaign有点意思

在自然界,红、黄、蓝被称为颜料三原色,作为万物的基色,三色相加后是黑色,因此黑色有着容纳万物的内涵。有人说黑是宇宙的本质,有人说黑是超越现实的精神力量。时尚的人说黑色代表神秘;前卫的人说黑色代表酷;成

-

谁还在买良品铺子?

市面上各式各样的零食产品很多,叫得响的品牌却没几个。其中,与三只松鼠、百草味一起,被称为“零食界三大巨头”之一的良品铺子,算得上是零食赛道上较早出名的品牌。如今,创立十余年,市

-

比亚迪要发新车,售价100万起

比亚迪的百万豪车,这一次是真的要来了。就在最近,比亚迪相关负责人在接受采访时表示:“比亚迪高端品牌暂定于今年年底发布,同步还会亮相首款硬派越野车型,定价在100万以上。”●图源

-

在意热度还是回归作品?影像联合的逻辑是打铁还需自身硬

手机行业杀入下半场,各大品牌都希望祭出一击命中消费者心智的品牌认知,从而在更挑剔、更专业的下半场竞争中站稳身位。在这样的大背景下,这一阶段的打法其实发生了很大的变化。几年前手机行业拼的是更高的参数、极

-

知乎请回答,如何赚钱?

就“如何赚钱”这个问题,能在知乎(ZH.US)上找到成千上万条各异的答案。然而,成立已有11年的知乎,却至今没有找到属于自己的答案。知乎发布的2022年第二季度财务报告显示,第

-

美妆巨头美宝莲,死于“平价”!

作者 | 李东阳90岁的露华浓破产之后,105岁的美宝莲也撑不住了!7月26日,“美宝莲将陆续关闭中国所有线下门店”的消息悄然登上热搜,让早已远离舆论场的百年美妆品牌美宝莲再

-

阅文的IP之路,能越走越宽吗?

IP的视觉化能力,得到了持续验证?大环境承压时,支撑信心的,是前瞻性准备。进入2022年,受疫情反复、消费疲软影响,互联网行业迎来阶段性低谷。如何在宏观环境不确定性中寻找确定性,成为互联网共同命题。其

-

名创优品的零售变迁

相较于此前的低迷状态,本季度名创优品的业绩显现出明显企稳的迹象。据8月25日名创优品公布的2022财年第四财季财报显示,名创优品集团第四财季营收23.2亿元,经调整后的净利润为2.2亿元,净利润率9.

-

电商兴桃,打造乡村振兴新样本

又到了一年一度瓜果飘香的季节,在众多琳琅满目的瓜果中,芳香四溢的桃子格外引人垂涎。不过,一直以来桃子虽凭借外形美观、肉质甜美而获得“果中皇后”的美誉,但却不时由于采摘后保存时间