近日,有媒体报道称,李嘉诚家族旗下长实集团欲购入中国恒大香港总部大楼。对此,长实集团确认,公司已入标湾仔告士打道38号中国恒大中心项目。恒大方面对该消息则未作回应。众所周知,在恒大的内部会议上,许家印

近日,有媒体报道称,李嘉诚家族旗下长实集团欲购入中国恒大香港总部大楼。对此,长实集团确认,公司已入标湾仔告士打道38号中国恒大中心项目。恒大方面对该消息则未作回应。

众所周知,在恒大的内部会议上,许家印曾说过:“任何时候都不能贱卖公司资产,要注意防范资产处置过程中的漏洞问题。不能依靠贱卖资产去还债务,否则资产贱卖完了也很难还清债务。”

但恒大陷危机发展至今,却一直在变卖资产。而恒大一直想处理却处理不掉的香港总部大楼,这一次也可能真有人要了。

1

一栋大楼背后的三位地产大佬

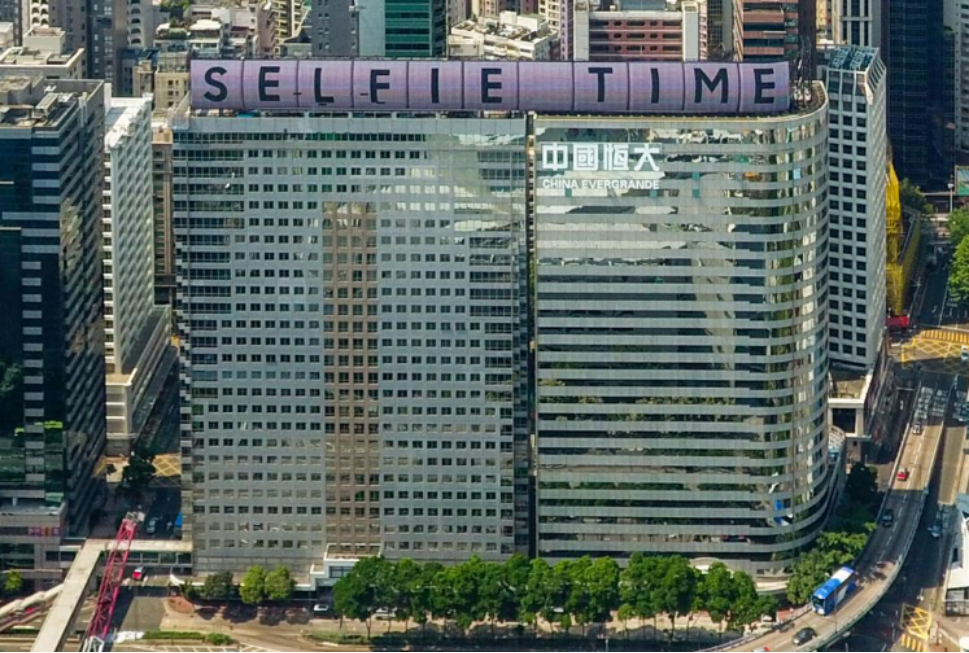

香港中国恒大中心是一栋甲级写字楼,之前被命名为“美国万通大厦”。临近香港金钟及湾仔地铁站、香港警察总部、香港会展中心,毗邻维多利亚港湾,是著名镭射灯光音乐汇演幻彩咏香江的参与大厦之一。

华人置业创始人刘銮雄曾斥资4.6亿港元买下该楼,2015年11月12日,中国恒大间接全资附属公司以125亿港元从华人置业间接全资附属公司手中购入这栋海景地标建筑,创下当时香港最大额商厦买卖的最高纪录,也是内地唯一在香港有整栋的独立写字楼的民营企业,后改名为“中国恒大中心”。

需要注意的是,按照当时的公告,该交易是以分期付款的方式支付收购价款,首付款为10%,其余款项分6年还清,每年需要支付10%。由此计算,恒大刚好在2021年支付该价款的最后一笔价款,但真实支付情况如何,恒大从未披露。根据2015年发布的交易公告,香港中国恒大中心楼高94.85米,总计26层,占地面积为2138.8平方米,总楼面面积为3.21万平方米,另有地下车位55个。

这栋楼对于恒大集团来说意义非同一般,买入之初恒大也对该物业的盈利能力抱以厚望。其在公告中表示,“由于物业位于香港商业、旅游及交通的核心区域,未来具有巨大升值空间,且将极大地提升集团在香港及国际市场的企业形象,具有强大的集团品牌宣传影响力。”

但随着恒大经营状况的每况愈下以及香港地产市场的不景气,该栋物业不仅未能如期盈利,其自身价值反而大幅缩水。

早在去年8月份就有市场消息称,恒大拟将该物业以105亿港元的价格出售香港恒大中心,接盘方为国有企业越秀地产,许家印亲自下场谈判,但最终该传闻却不了了之。时隔1年,市场估值再度缩水15亿港元,较期初156亿港元的报价足足跌了42%,90亿港元的价格较恒大的买入价125亿港元也下跌了28%,直接血亏35亿港元,长实集团如果顺利接盘,也算李嘉诚的又一次精准抄底了。

而且这已经是恒大爆雷以来,在公开层面最大的单笔资产交易了。虽然对于恒大的巨量债务是杯水车薪,但对于恒大来说,有资产变卖总比没有好。至少能让外界知道恒大还在积极处置资产,积极应对债务。另有资料显示,该栋写字楼出租率也在过去几年内有所下降,2015年时,该栋物业的出租率为100%,如今则降至逾8成。如果恒大此时选择血亏也要抛弃这栋大楼,只能说明恒大确实迎来了自己的至暗时刻。

2

难解的恒大危机

在中国房地产发展史上,恒大从一个广州区域房企,膨胀为万亿债务规模的民营巨兽,可谓其兴也勃,但如今的恒大却已深陷危机泥潭。

早在2020年恒大现金流断裂传闻就甚嚣尘上,直到2021年6月,合作十余年的上游供应商三棵树涂料公司成为第一个站出来的债主,公告称中国恒大逾期票据金额5137.06万,方才揭开了这场超过1.8万亿元债务危机的序幕。

恒大2021年中期报告显示,截至2021年6月30日,恒大负债规模高达1.96万亿元,尽管其资产总额超过2.3万亿元,但其现金及等价物不足1000亿元,与其庞大的负债规模相比可谓杯水车薪。2021年12月,全球三大信用评级机构纷纷将恒大的信用下调为违约级别,信托融资也持续变紧,恒大因融资渠道变窄而陷入财务困境。随后,广东省人民政府约谈恒大集团董事局主席许家印,并派驻工作小组指导恒大化解风险。

假定没有“三条红线”的管束,没有对银行分类管理的严格规定,恒大的债务问题就不会曝光,因为它在高筑的债台上仍然可以沉着地“带着镣铐跳舞”,可以通过“高周转”的方式继续玩高负债的游戏。不过,恒大对于自身的风险并非完全无视,其早在2017年年初就决定向“低负债、低杠杆、低成本、高周转”的“三低一高”发展模式转变,然而时隔多年为何降负债无果,还深陷债务泥潭呢?

政策环境的变化固然是主要原因,但归根结底还是自己的问题。恒大集团从2009年上市后就在进行多元化产业布局,但真正对外大量投资2013年以后。2013-2015年,恒大集团先后进入快消品、乳业、粮油、等业务,拓展了恒大冰泉、恒大农牧、恒大粮油等业务。

2015-2017年,恒大又进入保险、健康和互联网企业,成立了恒腾网络、恒大健康和恒大人寿。至此,恒大集团形成了以地产业务为核心,体育、文化、保险、互联网、健康、农牧业和快消品等行业共同发展的布局。2017年后,恒大加速了产业扩张,布局新能源车全产业链,投资超过500亿。

如此大规模的扩张需要大量的资金支持,但是这些业务根本没有自我造血能力甚至亏损严重。其中恒大足球俱乐部亏损75亿;恒大冰泉投资近100亿,亏损40 亿;恒大世界等旅游项目也一直处在亏损状态;恒大新能源汽车产业经过年发展仍未量产,被认为是“PPT造车”,本月又传出被收购传闻,也是目前多元业务亏损的主要来源之一。

从恒大每年的资本支出看,恒大在多元业务的资本支出持续增加,从2017年开始超过了恒大地产和物业两大主业支出的总和。恒大常年经营活动现金流处于净流出状态,无法为多元化业务持续输血,因此恒大不得不高额融资以支持多元化战略的发展。

恒大进行多元化原本是期望找到新的利润增长点,但实际经营效果不仅未达预期,让恒大的财务杠杆不断提高,其偿债能力也长期维持在较低水平。2017—2021年,其流动比率和速动比率都低于公认的流动比率为2、速动比率为 1的标准,最大流动比率为2017年的1. 40,最大速动比率为2017年的0. 52,且2017—2021年间流动比率和速动比率均呈持续降低趋势。

2017年以来,恒大集团资产负债率虽有所下降,但降幅并不明显,资产负债水平一直维持在相对较高水平。出售香港总部虽然能够回点儿血,但未来依然极其艰难。

产权比率在2017—2018年虽有轻微下降,但这是由于恒大集团在2017年引入的1300亿元战略投资偿还了1129亿元永续债,2018—2020年,产权比率一直在增大。不管是资产负债率还是产权比率,均可说明恒大集团的长期负债并不理想,存在“杠杆过度”现象,长期偿债能力减弱,明面上债务逾期的风险已经十分巨大,至于隐藏在债务冰山之下的风险就只有恒大自己清楚了。

3

市场对恒大已失去耐心

虽然恒大一直都在处置资产还账,但现在更为棘手的是市场对恒大似乎已失去耐心,或许也是此次急于出手香港恒大中心的原因,从近期的三件事可见一斑。

首先,恒大多名高管因134亿元存款被强执而辞职事件较为诡异。恒大物业自曝账上有134亿存款“不翼而飞”(截止去年6月底,恒大物业的账上现金及现金等价物加起来,也就只有140亿)被市场解读为恒大似乎正在利用所谓的第三方公司从恒大物业转移资产。为此恒大专门成立了独立调查委员会,开展了长达4个月的全方位调查,最终结果却十分意外:钱是被恒大自己花了。涉事人总裁夏海钧、CFO潘大荣等6名员工被免职。

而作为集团二把手的夏海钧加入恒大的十几年间,薪酬合计超过了16亿元,平均每年一个半“小目标”。并且在2021年8月11日,夏海钧还以平均7.3026港元/股的价格出售1000万股恒大物业股份,持股比例从0.61%下降至0.51%。此外,夏海钧还以平均14.18港元/股的价格,出售300万股恒大汽车股份,持仓比例从0.15%降至0.12%。物业和汽车股份共计套现10.155亿港元(约合人民币8.272亿元)。

如此“出人意料”的操作,无疑进一步加大了市场的忧虑。

其二,通过卖房回笼资金的恒大,将会受到停贷断供事件的严重冲击。此前有15个省市超百个楼盘被业主强制停贷,试图逼迫房地产开发商复工。据媒体盘点,这些烂尾项目中,恒大项目最多。仅河南一省,就有超过25个烂尾楼盘,其中商丘市恒大名都二期、漯河市恒大悦府、周口市恒大时代新城、新乡市恒大三期半城湖等楼盘业主已经停贷断供。而且有传闻称,恒大的项目即便复工也会受到建筑施工方以及业主的排斥,这意味着恒大本身在保交楼等方面将会面临比以前更大的压力。

最后,债权人对恒大已逐渐失去耐心。6月24日,Top Shine Global Limited of Intershore Consult(Samoa)Limited的连浩民向香港高等法院提出对恒大的清盘呈请。7月15日,“20恒大01”的展期及本息兑付方案也被债权人否决。不仅意味恒大已实质性违约,也说明债权人现在根本不接受以展期、削减本息为主的债务重组方案,必须连本带利全部归还。

4

李嘉诚为何要买

香港维港两岸的顶级写字楼,历来是各大财团热衷投资的资产。作为纵横商海六十年的老饕,李嘉诚对于精准抄底更是有一番自己的独到心得。

今年4月份,大肆抛售英国资产之后,李嘉诚就像一只逐利而动的候鸟,敏锐地发掘了越南这个新的资产洼地。旗下地产旗舰长实集团与日本欧力士集团,通过越南当地合作伙伴万盛发集团,会见越南胡志明市市长潘文迈,就相关投资事宜达成多项共识。

而今年广州的首轮土拍中,李嘉诚旗下和记黄埔也悄然现身,时隔十年首次参与公开拍地。虽然并未竞拍成功,也一度被市场解读为要重返内地。而且早在去年长实集团在香港的投标表现就十分积极,全年斥资173.8亿港元买入4幅土地,增加了约139.11万方尺楼面面积可供开发。包括启德临海“地王”九龙东启德第4E区2号住宅用地,长实为此花去102.8亿港元。

长实集团2021年年报显示,总收入为620.94亿港元,其中物业销售达到377.6亿港元,物业租赁为65.43亿港元。物业销售业务中,中国香港物业销售额为157.24亿港元,内地物业销售金额为217.22亿港元,海外物业销售金额为3.52亿港元。物业租赁方面,中国香港为43.52亿港元,内地为5.71亿港元。

由此可见,长实的营收大部分是依靠商业地产的物业收入,而物业收入的很大部分又依赖于香港和内地市场。随着香港经济的复苏,优质的商业地产在租金方面的回报率将大幅上升,深陷债务漩涡的恒大又急于出手,所以长实集团抄底恒大香港总部大楼正当其时。

当然,也不排除李嘉诚再次转手赚差价,毕竟冯仑大佬曾说过:“他在地产投资方面一直是金融投资属性多于做房地产产品服务属性。所以我觉得这次投资也是他的一个金融套利行为。”

人事有代谢,往来成古今。在去杠杆、化债务、保交楼的大趋势下,恒大能否稍显体面的退场或转型仍然是未知数。而在中国房地产界,能够真正穿越周期,稳坐钓鱼台的,现今也只有李嘉诚一个,但他对于恒大,究竟是如白衣骑士般雪中送炭还是如潮汐猎人般坐收渔利或许只有他自己知道。

参考资料:

[1]邱新叶,李治堂. 房地产企业债务风险问题研究 财务管理研究,2022,(06):29-34.

[2]曾攀. 恒大集团债务危机案例研究[D].广州大学,2022.

《停贷断供,超5万户业主的“后烂尾魔幻生活”》财经十一人

《悬崖边的恒大,卖房式卖车能成功吗?》首席商业评论

《恒大债务重组方案“失约” 债权人陷入无尽等待?》新浪财经

《许家印找到了替罪羊》虎嗅APP

《李嘉诚意欲“捡漏”恒大90亿大楼,许家印的香港富豪朋友圈来救场了?》野马财经

《恒大行至“清盘”边缘》AI财经社

原创文章,作者:李嘉诚,如若转载,请注明出处:https://www.kaixuan.pro/news/417007/

相关推荐

-

许家印的最后一根“救命稻草”

9月12日,许家印的军令状又来了。恒大集团复工复产保交楼周例会上,许家印说,目前恒大在全国的保交楼项目共计706个,已复工项目668个,未复工项目38个。在他上方的横幅写着:“大干苦干拼命

-

悬崖边的恒大,卖房式卖车能成功吗?

当一则满月刷屏朋友圈,月圆潮涨,涌动的情绪暗流,近几日以“极端”的社会事件爆发,见诸报端。一股集体停贷潮席卷全国,15个省市超百个楼盘被业主强制停贷,试图逼迫房地产开发商复工。

-

134亿存款离奇失踪案告破,恒大失去二号人物

作者 | 周松涛恒大,正在失去“二号人物”。01恒大物业134亿存款失踪案水落石出7月22日,中国恒大公告,此前恒大物业134亿元存款质押被相关银行强制执行事项有了初步调查结果

-

市值超腾讯阿里?传李嘉诚旗下大妖股,突遭熔断!

2022年7月,“尚乘数科”在纽交所横空出世,以迅雷不及掩耳之势,造就了超越腾讯阿里逆天市值!然而,就在这只“李嘉诚概念股”所向披靡之际,却遭遇了史诗级