拓宽业务边界,降低对到店消费、单一业务的依赖性,已变成非常关键的问题!咖啡行业经常说“六亏三平一盈利”,赛道热闹,盈利者寡。咖啡赛道有多卷?自2020年以来,连李宁、中国邮政、

拓宽业务边界,降低对到店消费、单一业务的依赖性,已变成非常关键的问题!

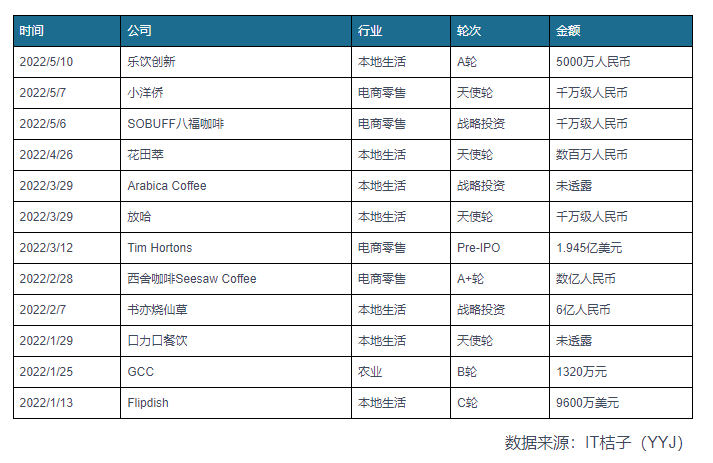

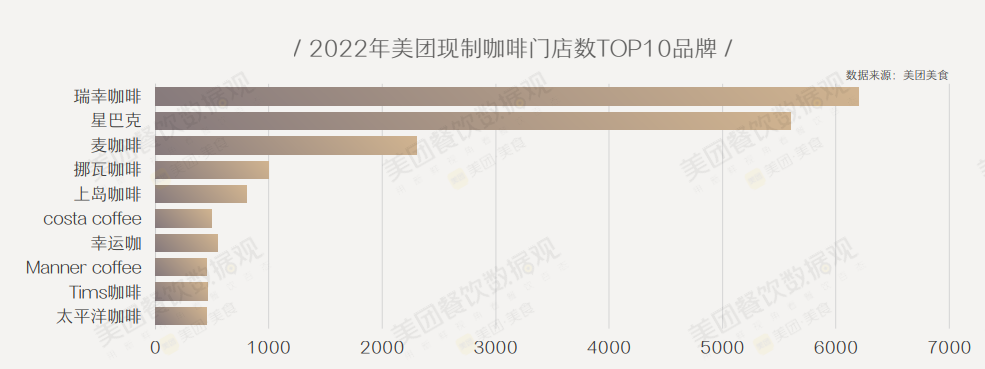

01. 咖啡之香,香飘何处?

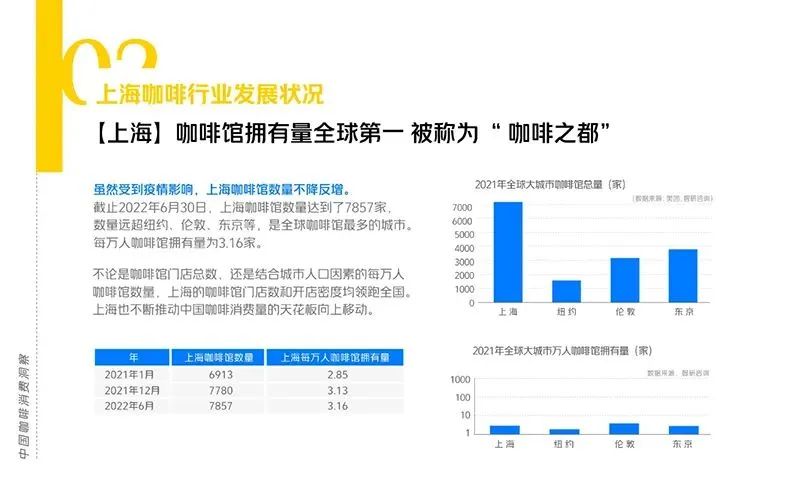

02. 以上海为例,咖啡之潮如何捕捉?

原创文章,作者:喜茶,如若转载,请注明出处:https://www.kaixuan.pro/news/412431/

相关推荐

-

喜上加喜,喜茶“卷”进婚庆业

秋天的第一个惊喜,是喜茶给的。在竞争激烈的新茶饮赛道,品牌越来越卷。拼价格、拼产品、拼文化……最近,以创新为品牌基因的喜茶,又一次掀起了社媒的集体狂欢。继520推出十周年故

-

社交 NFT 市场 Bubblehouse 完成约 900 万美元融资

Foresight News 消息,据 SiliconANGLE 报道,社交 NFT 市场 Bubblehouse 完成约 900 万美元融资,Cassius Family 领投,…

-

数字艺术团体 UnicornDAO 完成 450 万美元融资,ConsenSys Mesh、Yuga Labs 等领投

Foresight News 消息,据 CoinDesk 报道,支持女性和 LGBTQ+ 艺术家的数字艺术团体 UnicornDAO 完成 450 万美元融资,ConsenSys …

-

新加坡数字证券交易平台 ADDX 完成 5800 万美元 Pre-B 轮融资,SET Venture Holding 等参投

Foresight News 消息,据 The Block 报道,总部位于新加坡的数字证券交易平台 ADDX 完成 5800 万美元的 Pre-B 轮融资,泰国证券交易所的子公司 …

-

Web3 社区平台 Highlight 完成 1100 万美元种子轮融资,Haun Ventures 领投

Foresight News 消息,据 The Block 报道,Web3 社区平台 Highlight 完成 1100 万美元种子轮融资,Haun Ventures 领投,1kx…

-

去中心化稳定币协议 Beanstalk Farms 计划筹集 7700 万美元重启项目,此前遭攻击损失 1.82 亿美元

Foresight News 消息,据 TheBlock 报道,此前遭黑客攻击的去中心化稳定币协议 Beanstalk Farms 计划从私人投资者那里筹集 7700 万美元的场外…

-

非洲金融科技公司 Afriex 以 6000 万美元估值完成 1000 万美元 A 轮融资,红杉资本中国和 Dragonfly Capital 领投

Foresight News 消息,据 thenicheng 报道,非洲区块链金融科技公司 Afriex 以 6000 万美元估值完成 1000 万美元 A 轮融资,红杉资本中国和…

-

Web3 媒体 Dirt 完成120 万美元种子轮融资,Collab+Currency 领投

Foresight News 消息,由社区驱动的 Web3 媒体 Dirt 宣布完成120 万美元种子轮融资,Collab+Currency 领投,Offline Ventures…

-

Chainalysis 以 86 亿美元的估值完成 1.7 亿美元 F 轮融资,GIC 领投

Foresight News 消息,据 The Information 援引消息人士报道,区块链数据分析公司 Chainalysis 以 86 亿美元的估值完成 1.7 亿美元 F…

-

小看了喜茶

文丨李登华茶颜悦色推出鸳央咖啡,奈雪的茶宣布盈利,种种迹象表明,新茶饮开始进入到新一轮竞争,一个方向是精细化运营提高单店盈利能力,另一个方向则是扩充品类,将经验和行业能力复用。消费品终究要回归消费品逻