文 / 零度阿里云内部的组织调整已经有一段时间。3月,华为前 EBG 中国区总裁蔡英华空降阿里云M7(资深副总裁),负责阿里云全球销售业务。仅一个月,中国区总裁任庚被曝即将离职,其此前负责的16个区域

文 / 零度

阿里云内部的组织调整已经有一段时间。

3月,华为前 EBG 中国区总裁蔡英华空降阿里云M7(资深副总裁),负责阿里云全球销售业务。仅一个月,中国区总裁任庚被曝即将离职,其此前负责的16个区域的销售工作由“二把手”黄海清接任。另外,原生态及销管部负责人郭继军已确认将离任,其业务部门由蔡英华直接负责。

从人事变动看,蔡英华通过紧抓商业化进程,倒逼阿里云的成长。

履新4个月后,蔡英华首次亮相,他在2022阿里云合作伙伴大会上表示,“阿里云赚1块钱的同时,伙伴可以赚到2块钱,3块钱。”

上一财年,阿里云伙伴带来的业务规模已达185亿,四年间增长超7倍。不过,在云计算领域,规模不等同于盈利。

当前的云计算的竞争,已经从第一阶段的跑马占地,争规模进入到第二阶段的争盈利。此前,大厂们通过让利、折扣争取市场份额,如今,商业化的进程推动参与者加快盈利的步伐。

这背后的现实是,小B用户不稳定、付费意愿/能力弱;大B客户付费能力强,且复购意愿大,但阿里云、腾讯云这类互联网云计算玩家,并不具备太强的拿客户能力。

蔡英华在会上透露了一个关键:阿里云将加大头部客户资源的共享。言下之意,大KA,将是阿里云下一步的业务重点。

这位华为来的大将,能否帮助阿里云快速拿下一批政企,这可能是他当前最艰巨的任务。

/ 01 /

阿里云为什么

选择华为来的蔡英华?

在阿里云合作伙伴生态大会上的发言,是蔡英华入职后首次公开亮相。今年3月,蔡英华履新阿里云,上任就负责全球销售业务。阿里云给了这位空降兵M7(资深副总裁)的级别,在阿里云历史上,极为罕见。这也让蔡英华的加盟,多了不少讨论声音。

市场议论纷纭:其一是,蔡英华是谁?其二是,阿里云为什么想要蔡英华?

蔡英华最大的标签是当过华为企业业务中国区总裁。他是兰州大学1996级计算机软件专业的毕业生,曾供职华为长达18年以上。不过在去年,蔡英华离开华为,短暂的到立邦中国区出任建筑涂料事业群总裁,很显然,这份工作并不适合蔡英华,不足一年,他再次选择跳槽。

到阿里云就任,从业务角度看是很适合蔡英华的。有销售经验,又执掌过华为企业业务,蔡英华似乎再合适不过。

那阿里云为何要吸纳这样一位资深的管理岗?一个最直接的挑战,来自云计算市场的压力。

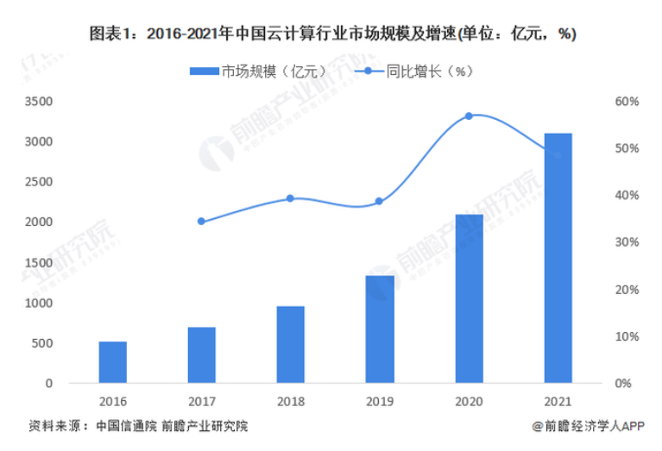

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。2020年,我国经济稳步回升,云计算市场呈爆发式增长,云计算整体市场规模达2091亿元,增速56.7%。2021年中国云计算市场规模达到3102亿元,增速48.4%。

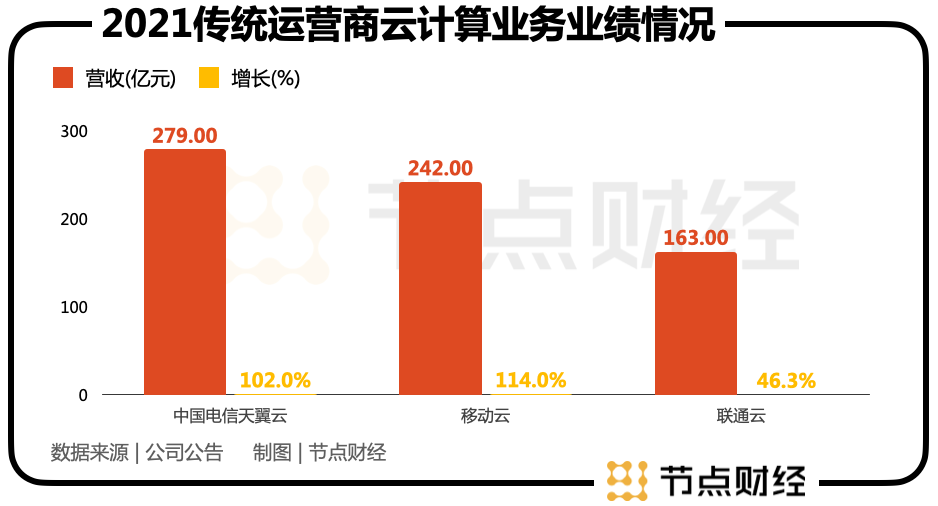

而从市场份额角度看,互联网巨头想要挑战的云计算市场,正在被电信、移动、联通等传统运营商所瓜分。2021年财报数据显示,中国电信天翼云、移动云、联通云营收分别达到279亿元、242亿元、163亿元,分别同比大增102%、114%、46.3%。

而另一边,阿里云在2021年的营收是723亿元,2020年的营收是556亿,在2019年的营收是355亿。营收稳定增长,但增速开始放缓。今年一季度,阿里云营业收入为189.71亿元,同比增速为13.19%,远低于往年50%以上的增长速度。

此外,这距离阿里高层的期望,似乎仍有距离。

上个财年,阿里云合作伙伴带来的业务规模为185亿元,但在1000亿营收大盘里只占1/4。蔡英华也在首次亮相的演讲中表示,数字不亮眼。

IDC报告显示,在国内公有云市场中,只有天翼云市场份额由2021年上半年的8.3%,增加至下半年的8.9%,是前五的云服务商里,唯一呈上升趋势的。阿里云在国内公有云IaaS+PaaS市场排名第一,但市场份额从2021年上半年的37.9%下降到下半年的36.7%,减少了1.2%。

图片来源:Gartne报告

也正是这个时间,蔡英华加入阿里云。

当前,云计算市场风云涌动,以运营商为代表的云服务商疯狂攻城略地之时,留给互联网派别的云计算服务商的时间不多了。更重要的一点是,企业服务赛道的服务商,一直偏爱大B客户,这意味着更强的需求和付费能力。而一直以来,互联网巨头强势所在就是文娱、互联网、消费为代表的企业。

疫情之下,无人能独善其身,这个时候,最稳定的付费赛道当属政企领域。对于阿里云而言,那些较容易攻克的客户就像是低垂的苹果,轻松摘到的果子,已经被先到的云计算参与者摘光了,还想更多苹果,只能向更高的枝杈上看。

而曾执掌华为企业业务的蔡英华,来得刚刚好。

/ 02 /

带队杀入政企

蔡英华还有几手?

早几年,云计算市场刚刚开始崛起时,各大厂商为了在最短时间内争取到更多用户,采取的方法大同小异:通过低价拿下客户。而这也导致了一个普遍问题——增收不增利。

在2021年财报会上,腾讯高管表示,云业务早期为扩大规模,为很多客户提供了定制化方案或者折扣,导致利润率较低。腾讯云的变革策略是提升自研,开发标准化的自有产品,降低总包转售,从而提升毛利率,让业务更健康。

面对各家伸出的折扣橄榄枝,国内市场上的大KA客户似乎被惯坏了,尤其是云计算为首的细分赛道,不仅对个性化定制有强需求,在采购过程中,更是搞起了“竞价”模式——价低者得。这直接导致了云计算供应商们为了争取客户不得不压低价格,给出各种折扣价。

但是人工成本是上升的。

不同于海外企服赛道,供应商们大多是都提供的是标准化产品,中国市场的客户更爱定制。为了提供更好的服务,供应商不得不招兵买马,提供更全面、周期更长的一揽子产品。

如何在扩大规模的前提下,提高利润?客户的付费能力至关重要。

大部分企服供应商的客户是中小型企业,这类企业客单价低,续费率低,LTV低,这就让企业收入不稳定、付费不稳定,很多时候这些中小企业自己也都倒闭了,实在无能为力续费,导致客户数量稳定性也很差。这也是当前云计算企业面临的困境。

此外,随着人力成本、销售成本走高,导致云计算企业盈利非常困难,原因在于,获客成本一年比一年高。

企服赛道一个公认的逻辑是:找大B,他们的付费能力强,尤其是政府以及大国企客户,一旦选用了某款产品,轻易不会变动,且复购率强。

这意味着,政企客户将成为决定云计算供应商们未来最终排名的关键。这一点,无论是华为云、腾讯云,还是阿里云,都需要面对。

从客户画像看,过去几年,互联网客户带来的收入占阿里云全部收入的48%。但需要直视的问题是,最近几年,在地缘风险、市场风险和疫情影响下,互联网项目的增长是放缓的。

想要在找到新的增速点,阿里云,需要从更多领域入手。

而华为云的客户画像主要是政企客户,据IDC数据,2020年,华为云、天翼云两家在政务领域的市场份额分别是32.2%、25.3%。蔡英华的华为背景就至关重要了。他曾力推华为中国政企业务转型,主导搭建了分销渠道及合作伙伴生态。他,或许能为阿里云带去更多改变。

事实上,政企客户已经成为当下各大厂商的统一追求。

今年6月在华为伙伴暨开发者大会2022上,华为云宣布近两三年来其已成立煤矿、政务一网通军团等20个军团。华为云CEO张平安发布15大创新服务,其中包括工业、政务、供热、煤矿、教育5个行业aPaaS服务。

7月12日,腾讯云与智慧产业事业群(CSIG)则成立了政企业务线,持续深耕政务、工业、能源、文旅、农业、地产、体育、运营商等领域,落地了去年5月提出的“扎根行业、深耕区域、提升效率”三大战略。

政务当头,蔡英华也出大招了。

今年,阿里云按照分销伙伴、集成伙伴、咨询伙伴、解决方案ISV伙伴、产品ISV伙伴等能力标签,成立了相对应的生态团队,来专项服务合作伙伴。这背后最大的转变是,基于伙伴的能力模型,阿里云去适配伙伴,而不是让伙伴来适配阿里云。

具体看,自2021年阿里云杀入政企市场,从组织架构上进行了一次升级迭代:

首先,设立18个行业部门,包括数字政府、金融、电信、电力等,设立行业总经理;其次,划分16个区域,每个区域任命一个总经理,负责所在区域的本地化运营。

两步走,传递了一个信号:阿里云对政企市场,吹响了进攻的号角。

/ 03 /

阿里云能否突破

云计算厂商三大困境?

今年5月,阿里集团董事局会主席兼CEO张勇在财报电话会议上表示,收入超千亿的阿里云是个复杂系统,云业务接下来需要组织升级,为未来3000亿甚至更高的收入规模打好基础。

想要向前一步走,阿里云需要向后撤一步。在生态大会上,蔡英华提出:“希望阿里云赚1块钱的同时,伙伴可以赚到2块钱,3块钱。”这句话的背后,传递了一种共赢的概念。

具体看,蔡英华总结了三条针对合作伙伴的价值主张:1、分工明确的合作模式;2、货真价实的权益体系;3、长期稳定的发展政策。

简单理解,阿里云成立了相对应的生态团队,来专项服务合作伙伴。阿里云要放下身段,先去服务伙伴。为此,阿里云量身定制了一揽子权益体系,三年投入10亿专项资金、、加大专业细分领域机构伙伴的合作规模、保障ISV伙伴利益、共建云化技术交付标准……

这些服务的核心,就是更好的、更全面的服务客户。

服务只是表面现象,核心还是推动商业化。

蔡英华提到,今年阿里云的核心战略是Back To Basic,它的核心的意思就是回归到云计算的本质,专注核心技术的突破来构建全球领先的云计算的核心能力。或许可以理解为,先有了技术,才能有业绩。

去年年底Gartner的评测报告正式显示阿里云在基础设施产品能力的全球第一,尤其在计算、存储、网络、安全四项,阿里云优势不小,但挑战同样不少。

目前,云计算厂商的主要困境有三:

第一、单个客户获客成本增加和付费客户转化率低的矛盾;第二、大型客户定制需求高和定制产品人力成本高之间的矛盾;第三、平衡研发成本和销售成本之间的矛盾。

如何解决这一挑战?

提高政企大客户客群比例解决第一个矛盾;通过伙伴合作,开放生态解决第二个矛盾;降低“折扣”,不搞低价规模战解决第三个矛盾。

通过开放的生态,让客户先赚到钱,而后自己也赚到钱,这或许是最快的路径,也是蔡英华时代,阿里云商业化的选择。同样也是腾讯云等一众对手的选择。

去年,腾讯云内部组建了区域业务部,建立了更贴近客户的一线团队,与地方生态形成紧密联动。重点客户就是招商局集团、三一重工、工业富联、美的、宗申等区域龙头企业。

《中国云计算产业发展白皮书》预计2023年政府和企业上云率将超过60%,上云深度将有较大提升。政企市场的云服务竞争将变得更加激烈。

阿里云目前的市场排名有优势,但是更激烈的竞争之下,谁能更快一点,就十分关键了。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

原创文章,作者:阿里云,如若转载,请注明出处:https://www.kaixuan.pro/news/403964/

相关推荐

-

Mate 50开售供不应求,华为品牌效应依然坚挺

正式发布半个月后,9月21日,华为Mate50系列终于迎来全渠道开售,从各个城市和渠道的反馈来看,消费者们对华为手机的热情依旧不减,但由于库存有限,开售不久便出现了几乎全渠道断货的情况。在疫情和芯片产

-

数字经济新的增长极:云服务

自2006年亚马逊推出云服务以来,云计算新时代拉开了大幕。在头雁的带动下,传统IT结构向云构架转变,行业在2020年迎来分水岭,企业在云基础设施服务上的支出已超过企业在数据中心硬件和软件上的支出。这一

-

华为撑起的高端市场,小米OV们谁能接住?

日前,以精准预测苹果行动而闻名的天风国际分析师郭明錤在Twitter发表言论,iPhone 14系列在中国高端手机市场的份额仍将持续上升,原因是华为手机近乎退出手机市场,空出了许多份额给苹果。图源:T

-

云计算业务能让甲骨文后劲十足吗?

作 者 | 黑绳天谴冥王周一美股盘后,甲骨文(ORCL.US)公布了其2022财年第四季度及全年财务业绩。通过披露的财务数据看,其Q4总营收和非GAAP准则下经调整后的每股收益均超市场预期,该股该股周

-

对话京东科技副总裁任成元: 中国“云”,应该怎么扶持实体经济?

疫情之前,常州格力博新能源园林机械公司在欧美割草机市场占据了27%的市场份额,疫情之后出口受阻,从而考虑打开国内市场,但格力博的难题在于对国内市场缺乏了解。于是格力博通过京东云与智云天工科技、常州移动

-

涂鸦智能“赴港求生”,上市难救萎靡业绩

双重上市后,涂鸦智能依然没有“白衣骑士”。2022年7月5日,涂鸦智能以双重主要上市的方式登陆港交所,发行价为19.3港元/股。7月11日收盘,涂鸦智能的股价依然为19.3港元

-

“蔚小理”行不行,哪吒和零跑说了不算

风向,正在发生变化。随着8月份的交付量数据公布,关于新能源车开始出现一种新的声音,即认为蔚来、小鹏、理想等老手有些力不从心,而哪吒、零跑、广汽埃安等新人开始反击,后浪要拍死前浪。这并非事情的真相。01

-

以一持ONE:华为云抢跑生态之变

6月,风起“云”涌。先是阿里云在峰会上推出云基础设施处理器CIPU,外界普遍认为这番计算架构升级旨在解决算力损耗问题,颇有进化的意味。在此之前,阿里云首次实现一个完整财年EBI

-

华为“不造车”的造车“套路”

北京时间9月6日14:30,华为新品秋季发布会准时开幕。本次发布会,不仅推出了消费者们期盼已久的华为Mate 50系列,还带来了智能手表、智能音箱,以及新能源汽车问界M5 EV纯电版等多款新品。值得关

-

为什么安卓学不会苹果的销量密码?

手机行业下行周期,一众玩家们是如履薄冰,一边积极去库存以退为进,一边等待着领头羊将创新方向指引,就在刚刚过去的中秋节前夕,艺高人胆大的华为卡点推出了Mate50系列,独孤求败的苹果秀出了年度肌肉iPh