作为中国扫地机器人行业的新兴品牌,云鲸有很多公认的标签,其中之一就是异军突起的速度。2019年还名不见经传,2020年市场份额飞速提升至10.5%,成为线上TOP5的品牌,与赛道头部石头科技相差不足1

作为中国扫地机器人行业的新兴品牌,云鲸有很多公认的标签,其中之一就是异军突起的速度。

2019年还名不见经传,2020年市场份额飞速提升至10.5%,成为线上TOP5的品牌,与赛道头部石头科技相差不足1%。紧跟着2021年云鲸更是反超石头,成为线上市占率第二的品牌。

根据奥维云网数据,2021年中国扫地机器人线上市场零售份额占比中,云鲸以17.13%的市占率排名第二,和石头科技拉开11.31%的差距。

短短两年时间,以一己之力打破两强垄断的行业格局,云鲸无疑是一匹黑马。但是对于一家新兴企业来说,以高速的初速度进入市场仅仅只是起点,如何保持长期领先才是关键。

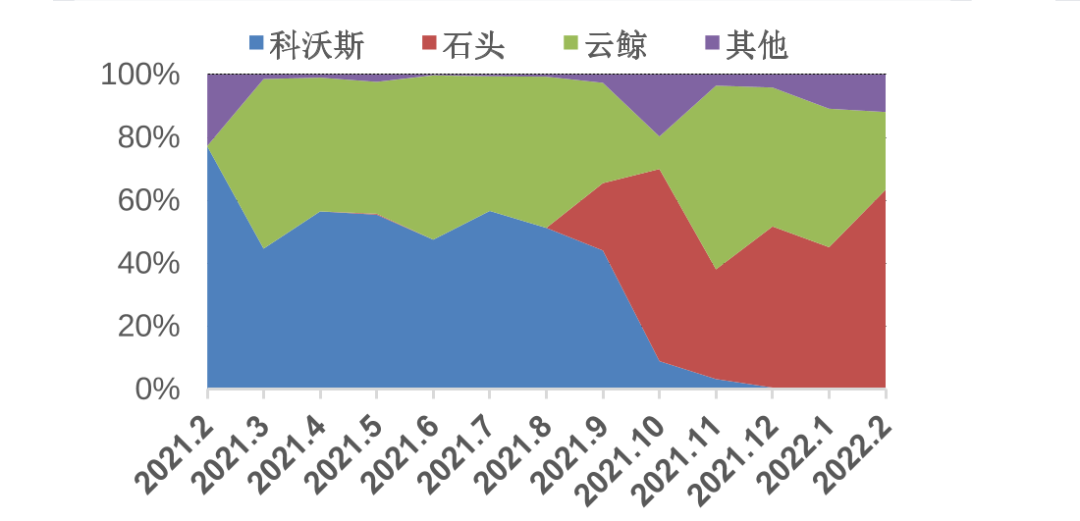

进入2022年,距离初代爆款产品J1上市已有三年,产品线单一的云鲸正在表现出这个消费科技行业的典型特征:一代产品一代神。市场份额波动往往取决于产品推新节奏和新品的市场竞争力。

奥维云网数据显示,在2021年2-9月期间,科沃斯新上市的N9+产品与云鲸J1共同瓜分了3500-3999元的产品价格带;在2021年9月之后,石头科技8月上市的G10和云鲸9月推出的第二代产品,继续鏖战这一区间的市场。

不过值得注意的是,相比初代云鲸J1的爆发力,云鲸J2的产品市场竞争力明显下滑,表现在上图中就是2021.9月之后的绿色区域小于之前。

第二代产品差异化竞争力不足,导致整体份额下滑,正在成为云鲸“搁浅”于2022上半年的市场现状。

腰斩的618

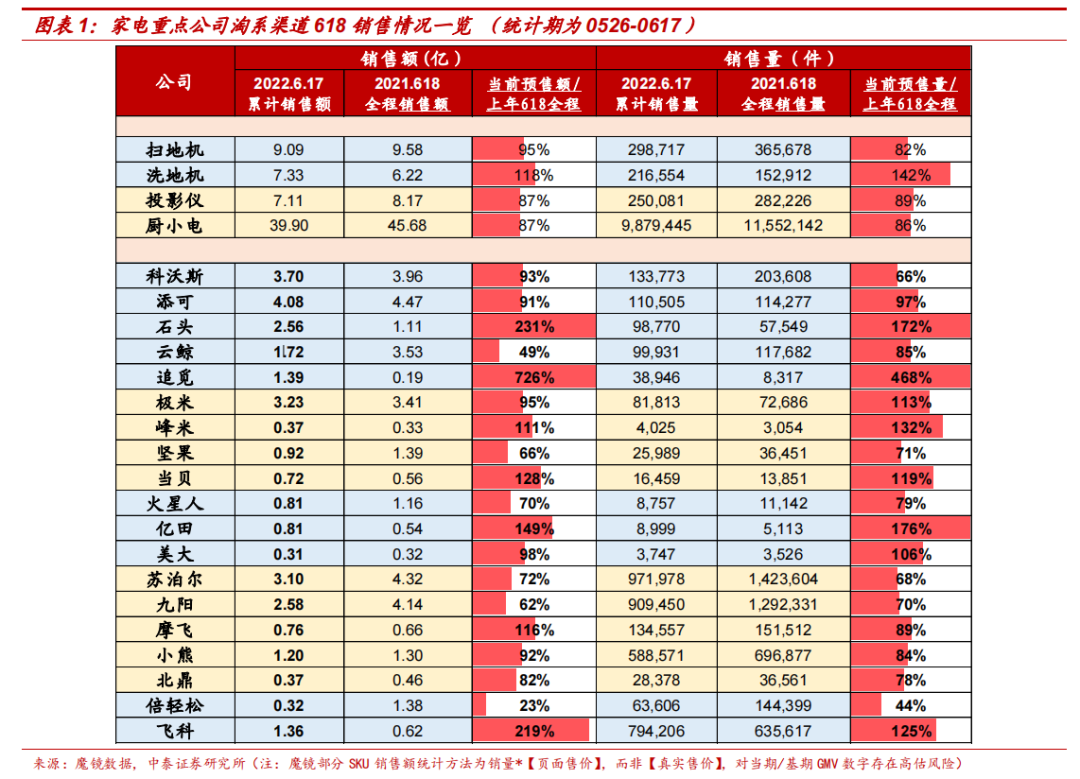

618作为中国家电行业的晴雨表,一定程度上代表了一个家电品牌的行业健康度。

2022上半年没有新品推出计划的云鲸,仅仅依靠J1和J2两款产品的销售数据,使得其在618里的表现并不喜人。

根据魔镜市场数据显示,2022年618在扫地机品类上累计产生9.09亿的销售额,相比2021年的9.58亿累计销售额近减少5个百分点。

在整体市场情况波动不大的背景下,云鲸的618市场累计销售额仅1.72亿,相比2021年3.53亿的成绩,几乎腰斩下滑了51%。

销售额下滑的直接原因就是卖得少了,2022年618期间云鲸累计卖出99931件扫地机,相比去年的117682件,下滑近15%。

同时值得注意的是,销售量下滑15%,但是销售额却下滑51%,这意味着在今年的618云鲸卖出了更多低价的第一代产品。这也反映出,相比第二代产品的小幅度升级迭代,拥有自清洁功能、定价为3299的J1对消费者更有吸引力。

在扫地机器人整体市场表现为价增量减的大背景下,云鲸定价更高、上市时间更短的第二代产品J2显然没有表现出前辈之作的爆发力。

再看外部同价位的竞争对手,石头科技2021年8月推出了3999元的G10,以及后续2022年3月更新升级了冲刺4000元的G10S、Pro两款产品,相较之下云鲸J2也明显竞争力不足。

对比去年618的落魄,石头科技今年618在销售额和销售量上均保持了高速增长,可谓是“石头吃饱,云鲸搁浅”。

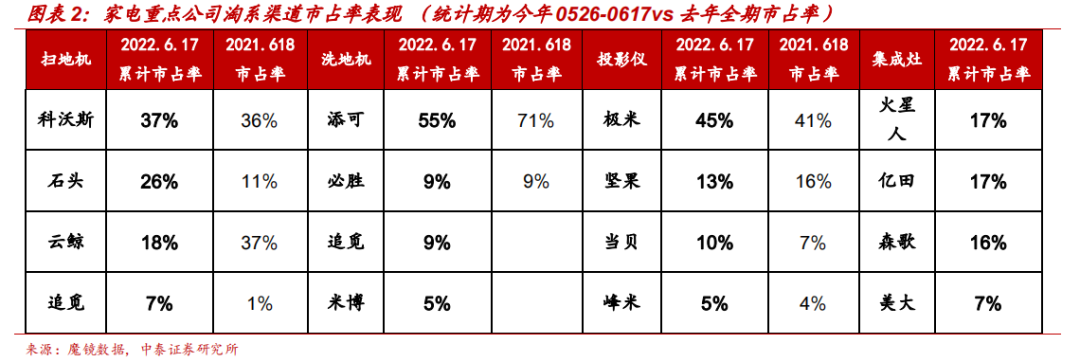

J2竞争力不足,导致2022年的618云鲸卖得少,赚得更少。618的表现也反映在市占率上,云鲸从2021年618淘系渠道37%市占率跌至2022年的18%。

在淘系等传统电商渠道竞争力比不上科沃斯和石头科技两强,云鲸作为新消费品牌,在抖音直播电商等新兴渠道也不如追觅,仅完成了0.23亿销售额。

淘系和抖音两大渠道的618失利之外,在京东仅有17.3万粉丝(淘系官方旗舰店有78万粉丝)的云鲸官方旗舰店虽没有明确数据公开,大概率也不容乐观。

颠覆式创新怕“抄袭”

云鲸今年618的失利因素,无外乎是产品线单一、本年度没有推新。但是如果回顾J1可以发现,2019年推出、在2020-2021年两年持续保持领先,彼时云鲸也仅有这一款单品。

在云鲸的品牌故事里,强调产品主义,精简SKU也是其企业文化。因此2022年618云鲸失利的关键,就是第二代产品竞争力的不足。

虽然和第一代产品一样,云鲸J2的推新间隔期将近三年,但是当产品不再具备颠覆性创新时,市场爆发力就会陷入明显性不足。

对于消费科技来说,所谓的颠覆性创新,往往只会发生在行业转折期。以扫地机器人为例,云鲸J1的爆发力,在于其自研的“自动洗拖布”,较早地解决了“机器洗地、人洗机器”的消费者刚需痛点。

此前的扫拖一体机,可以简单地粘贴一块抹布,或者以一次性拖布完成整个清洁过程,其本质是将人对于地面清洁劳动,转嫁至对于机器以及拖布的清洁,可以说是劳动转移而非劳动替代。

2019年云鲸第一代自清洁扫拖一体机器人的产品创新,基本实现了无需过多人为干预,完成包括拖布清洁在内的整个拖地劳动。这种产品层面的颠覆性创新,迅速抢占以科沃斯为代表传统扫地机器人市场份额,一度在拥挤的赛道里获得13%的市占率。

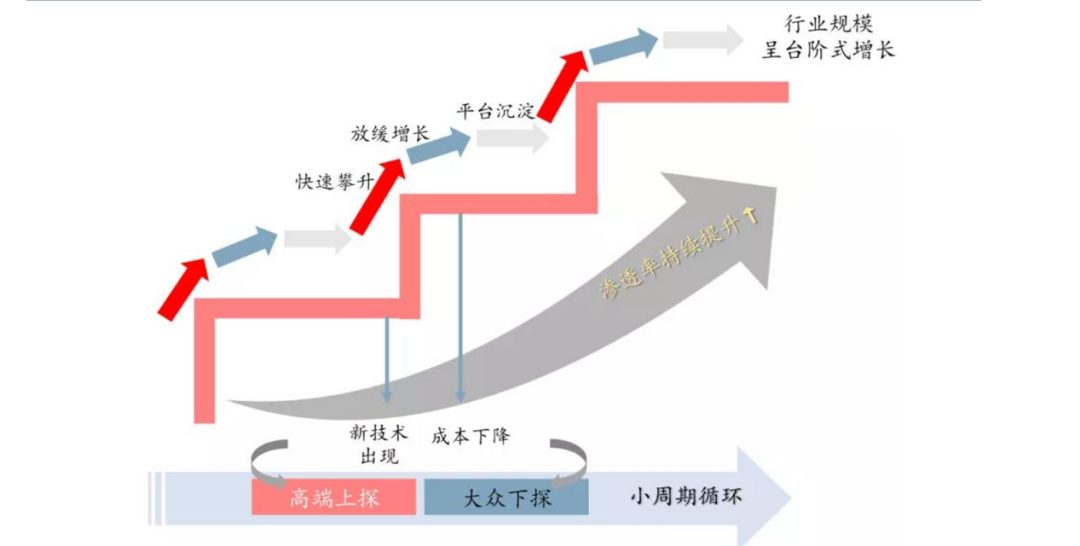

虽然这种基于市场洞察的产品创新,也是产品主义的一种,但是消费科技行业的发展往往遵循颠覆式创新→渐进式创新→停滞期的阶梯式增长周期循环。在这种周期中,又以颠覆式创新的时间窗口期最短,因此最终的行业赢家并不一定是发起颠覆式创新的产品主义玩家。

乔布斯推出初代iPhone时就如此描述:“技术都是已有的市场成熟技术,颠覆式创新就是结合超前的市场洞察组装为新的产品,使其产生差异化的用户体验。”

这意味产品层面的颠覆式创新,本身并不具备核心壁垒,一经推出就会模仿者众多。不管是2008年的初代iPhone亦或者是2019年的云鲸J1,前者成就了后来入局的小米OV等国产智能手机品牌,后者则使先发者科沃斯等销售型企业再度提高市场渗透率。

为了建立核心壁垒,在手机市场,苹果的解决方案是建立基于硬件的软件生态,形成软硬一体化的产品粘性。但是对于扫地机器人来说,作为一种可拓展性较弱的家庭清洁工具,核心依然只能是产品本身的硬件能力。

驶入服务浅水区

当行业所属阶段驶过产品颠覆式创新的深水区,进入渐进式创新阶段,企业之间的较量就升级成包含产品、渠道、营销、品牌、技术等全方位的综合竞争。

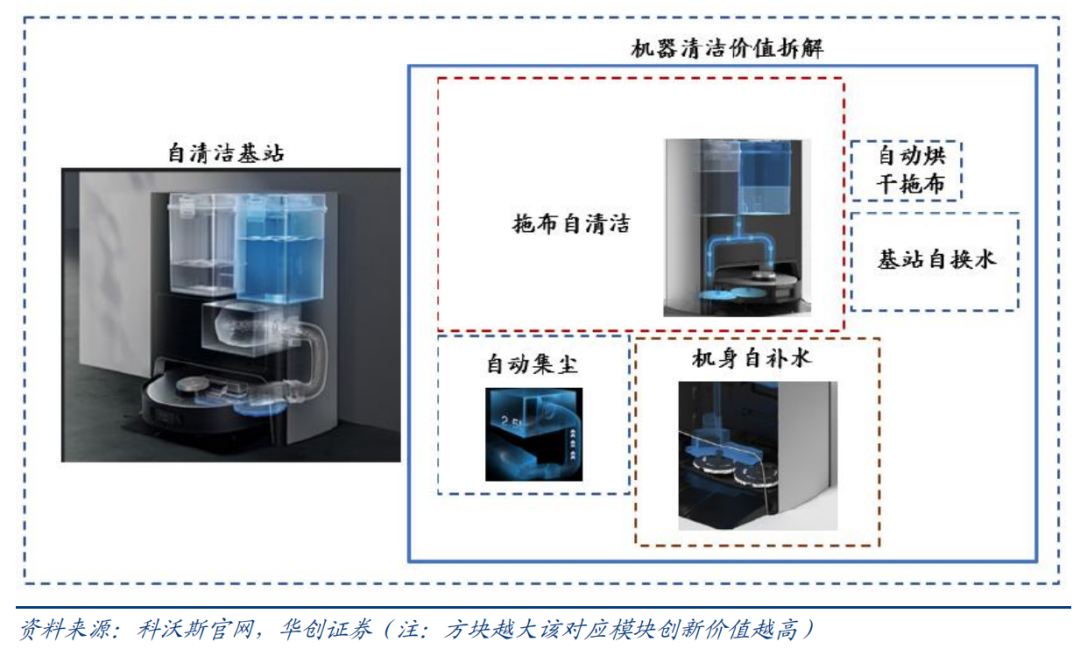

以云鲸J2产品为例,作为第二代产品在第一代产品的基础上,主要升级了自动上下水的能力。但是在行业共识的机器清洁价值模块中,拖布自清洁>机身自补水>自动集尘>基站自动换水>自动烘干拖布。

当拖布自清洁的行业痛点被解决之后,云鲸J2的基站自换水更新,就来到了渐进式创新阶段,产品爆发力也明显下滑。J2所提出的基站可以接通上下水实现自动倒污水、加净水,市场反响并没有预想中的良好。

其根本原因在于随着最痛点的拖布清洗劳动得以替代之后,其他自清洁模块所带来的劳动替代价值相较有限,创新效果边际减弱。

颠覆式产品创新之后,渐进式创新阶段的云鲸开始押注配套服务。服务体系主要包括“鲸匠”与“鲸喜”两个团队。“鲸匠”是通过严格标准挑选的第三方服务商,主打专业服务。“鲸喜”是云鲸自建的服务团队,主打特色服务。

一改电器上门服务工作人员严肃、老成的传统形象,云鲸组建了一批年轻、时尚的团队,更有活力的同时也使得上门服务环节更有爱、更贴心。

同时将产品的升级转移到服务体验的差异化创新上,在传统服务的基础上,结合品牌调性,围绕用户属性、爱好去定制服务,让不同的用户都能得到个性化的解决方案。

然而,差异化的服务是消费科技的核心竞争力吗?

以消费科技行业颠覆式创新的两大品牌为例,不管是手机行业的苹果还是新能源汽车行业的特斯拉,均强调服务的标准化和效率。具有明显差异化服务特征的造车新势力蔚来,则多次陷入死忠粉和大众客户的品牌争议中。

显然对于消费科技行业来说,最好的产品就是不用服务。一体式的集成化设计,低门槛的上手指南,尽可能少的外部干预,也是To C品牌规模化的市场表现。

服务作为一种锦上添花的能力,对于建立品牌形象来说,也更强调统一、效率、标准化,毕竟本身就是非标的服务化能力,做好了属于理所当然,做不好必然争议颇多。

不仅如此,相比强调服务的差异化,云鲸在渠道、产品、产能、专利积累上均有很多课要补。

不过也有从业者认为,以云鲸J2为例,主打自动上下水,但是需要二次改造家庭水电系统的选购成本明显过高,所谓的服务可能也是在当下的情况下挽救二代产品竞争力的亡羊补牢措施。

当云鲸从颠覆式创新阶段的产品主义大海,来到当下渐进式创新阶段的服务浅水区,这场扫地机器人赛道的马拉松刚刚进入正赛,想要以黑马速度跑下来,显然不太现实。但是当新兴品牌开始降速,被头部笼罩的阴影亦不好受。

参考资料:

中泰证券《618家电情况一览》

华创证券《三维演绎,生长与竞争共存》

中信建投《2022年扫地机新品分析与份额前景展望》

原创文章,作者:扫地机器人,如若转载,请注明出处:https://www.kaixuan.pro/news/394676/

相关推荐

-

迷失中国市场、卖身亚马逊,扫地机器人“鼻祖”何以至此?

业绩持续承压、营收增速刷新近五年新低的亚马逊,如今正在靠买买买缓解焦虑。最新消息显示,亚马逊将以17亿美元的价格,约22%的溢价(以消息公开时的市场价为准)收购服务机器人厂商iRobot。这是继7月份

-

扫地机龙头的抄底机会,来了?

国内清洁电器巨头科沃斯在中餐数字化领域迈出一大步。根据京东商城数据,公司售价约5000元的智能料理机产品“食万3.0”(售价约5000元)累计销量超过苏泊尔、九阳等传统小家电品

-

扫地机器人行业的内卷如何破?

“没想到竞争来的如此之快”。8年的时间,扫地机器人从一个发烧产品走入千家万户,如今新玩家纷纷入场、大厂陆续布局,扫地机器人已经成了家居产品中的必争之地。红海化的竞争,也让扫地机

-

踩雷恒大,老板电器“焦头烂额”

恒大坠入2万亿债海时,拖累了不少人,这其中就包括厨电龙头老板电器。2021年,老板电器营收突破百亿,同比增速达到24.84%,按理说是好消息。但其它指标却难掩窘况,同期净利润同比下降19.81%至13

-

“扫地茅”石头科技的独立之痛

“疯狂的石头”不再疯狂了。8月29日,“扫地机器人第一股”石头科技公布了2022年中报:公司营业收入29.2亿元,同比增长24.49%,净利润6.17亿

-

海尔智家半年报里的“超预期与符合预期”

导语:在大环境掣肘的情况下,海尔智家业绩为何可以逆势增长?至8月30日晚,海尔智家(600690.SH,6690.HK)、美的集团(000333.SZ)、格力电器(000651.SZ)均已发布半年报业

-

清洁电器“下半场”,谁在成为“新一线”

对中国家庭来说,「打扫卫生」是和「开伙做饭」一样既日常又重要的事情。有需求就会有供给,刻植于文化中的「高频刚需」,自然也推动着市场不断推陈出新,帮助消费者既快又好地搞定家务。少有人注意到的是,在近几年

-

美的和华为,我都不担心

无论顺境逆境,大众认可的家电一哥,还是美的。未来不可怕,可怕的是变化的未来,我们依然沿用旧的逻辑。过去几年,全球疫情、贸易战、地区战争、气候等多重因素,为经济发展带来阻力——供

-

行业内卷严重,扫地机器人也开始拼“服务”?

作者| 胡静婕“晕轮”散去,扫地机器人迎来第四次“大变革”作为年中最具代表性的购物节,618一直都是各个行业、品牌证明自家产品力的“舞台&r

-

海外市场整体承压,占比最大的海尔智家为何不降反增?

全球范围内,高通胀、能源价格高企、运费和大宗原材料上涨等一系列不利因素,正在逐步蚕食出海企业的增长空间。在A股,同昔日“高呼出海”的景象不同,众多企业已经感知到外部市场的寒气。