7月5日,拥有300年历史的德州扒鸡预披露招股书,拟登陆上交所。早年间,德州扒鸡沿铁路线红遍了全国,成为走亲访友的必备佳礼。随着人们出行方式及消费需求变迁,德州扒鸡开始显得有些跟不上脚步。在业内人士看

7月5日,拥有300年历史的德州扒鸡预披露招股书,拟登陆上交所。早年间,德州扒鸡沿铁路线红遍了全国,成为走亲访友的必备佳礼。随着人们出行方式及消费需求变迁,德州扒鸡开始显得有些跟不上脚步。在业内人士看来,卤制食品企业众多,具有鲜明的地域特征,德州扒鸡难以打开全国市场。上市过程中,产品单一、依赖区域市场的德州扒鸡,也开始通过跻身休闲零食、拥抱互联网来寻找自己的“不老秘方”。

上交所“赶考”

7月5日,山东德州扒鸡股份有限公司于证监会官网预披露招股书,计划在上交所主板上市,国泰君安证券为保荐机构。

招股书显示,德州扒鸡本次拟向社会公众公开发行不超过3000万股股票,计划募资约7.58亿元,主要用于德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目和营销网络及品牌升级建设项目等。

从业绩数据看,德州扒鸡近三年收入、利润均相对稳定,但增长幅度略低。招股书显示,2019年至2021年,德州扒鸡营收分别为6.87亿元、6.82亿元、7.2亿元,归母净利润分别为1.22亿元、9455.92万元、1.2亿元。

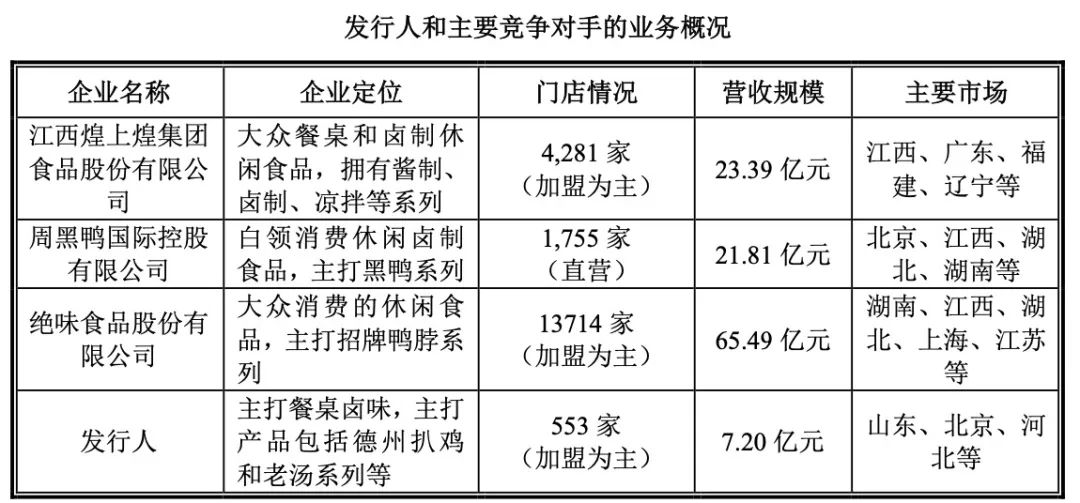

招股书中介绍,德州扒鸡在行业内主要竞争对手包括煌上煌、周黑鸭和绝味食品等。从2021年上述各企业的营收数据来看,德州扒鸡还与其竞争对手有一段差距。2021年,煌上煌、周黑鸭和绝味食品的收入分别为23.39亿元、21.81亿元和65.49亿元,而德州扒鸡仅为7.2亿元。

资本市场表现来看,截至2022年7月7日收盘,绝味食品的市值达到322.67亿元,周黑鸭的市值也高达120.83亿元,煌上煌的市值为61.13亿元。而按照拟募集资金和发行股票数量计算,德州扒鸡本次公开发行的预估股价约为25.26元/股,预计市值为30.31亿元,低于上述可比竞争对手。

成立至今,德州扒鸡获得国寿投资、天图投资、墨池山创投、鲁民投、领航投资等多家机构的投资。德州扒鸡IPO前,中国人寿旗下的国寿投资以及天图投资分别持股超5%。

但值得注意的是,德州扒鸡实际上是间家族企业,崔贵海家族控制德州扒鸡60%的表决权股份,为公司共同实际控制人。德州扒鸡股权架构显示,崔贵海、崔宸、陈晓静分别直接持有德州扒鸡股份2255.40万股、2000.00万股和200.00万股,持股比例分别为25.06%、22.22%和2.22%。同时,崔贵海通过德州海富间接控制该公司2.78%的表决权股份。

商贸零售产业投资人董宏博对《消费钛度》表示,德州扒鸡这类家族企业上市带来好处的同时,还会面临一些不利因素。“从企业经营方面看,家族企业上市要接受严格的监管机制和公开评价,如此一来,德州扒鸡的经营灵活性和随意性将受到限制。此外,家族企业上市及上市后将面临企业管理等方面的成本增加风险。”

令人意外的是,作为拥有三百多年历史的“老字号”,德州扒鸡还未走向全国。

德州扒鸡董事长崔贵海此前接受媒体采访时曾表示,除了争取2022年内上市外,今年德州扒鸡还将继续创新发展,尽早占领华东和华南市场,将德州扒鸡从地方品牌转变为全国品牌。

公开资料显示,德州扒鸡的历史可以追溯到明朝年间,起源于山东,曾被赞誉为“中华第一鸡”。德州扒鸡前身始建于1953年,是一家以生产经营“德州扒鸡”为主的禽类熟食制品生产企业。2006年,“德州”牌商标被评为“中华老字号”。2015年时,德州扒鸡被列入国家级非物质文化遗产名录。

不同于其他食品,德州扒鸡是靠火车走红了的地方美食。20世纪初,津浦铁路(今京沪铁路)和石德铁路(石家庄-德州)全线通车,德州成为了当时华北地区非常重要的铁路枢纽,串联众多大城市。随着交通线的崛起,德州扒鸡因此快速风靡。

然而随着交通线日益发达,以及人们生活水平及消费升级,德州扒鸡没再能坐着火车走向全国。对此,董宏博表示,“高铁、飞机等成为交通出行的主流方式,人们不再需要德州扒鸡来消遣慢火车上的旅途,现今德州扒鸡更多的是作为地域美食存在。”

此后,德州扒鸡也开始将经营策略转变为线下门店,在以山东、京津冀地区为主的全国各地设立直营店、加盟店。招股书显示,截至2021年底,德州扒鸡共有门店553家(加盟为主)。

不过,对比煌上煌营门店4281家(加盟为主)、周黑鸭门店1755家(直营)、绝味食品门店13714家(加盟为主),德州扒鸡的门店规模还稍显逊色。德州扒鸡称,“鉴于公司目前的主要生产加工配送中心均位于山东地区,且公司对门店的选址与运营有严格的管控标准,对门店的设施要求较高,从而导致门店数量相比休闲卤制品企业较少。”

值得一提的是,德州扒鸡的营收来源也严重依赖线下门店所在的区域市场。招股书显示,2019年至2021年,德州扒鸡来自华东地区收入分别为5.75亿元、5.58亿元、5.78亿元,分别占其总营收的84.25%、82.27%、80.69%。

对此,德州扒鸡在招股书中表示,作为山东省德州市当地名产品在山东省及周边地区具有较高的知名度,公司具有较强的市场优势。未来,随着苏州基地的开建,将以苏州为长三角中心辐射更多地区,开拓新市场,降低区域集中度。

跻身休闲零食

依赖区域市场外,德州扒鸡还面临产品单一的风险。

资料显示,德州扒鸡目前主要从事以扒鸡产品为主,其他肉熟食为辅的卤制食品研发、生产和销售及山东省德州市内的食品超市经营业务,主要产品以扒鸡、肉熟食等高品质佐餐卤制品为核心,辅以鸡爪、鸡翅、鸡胗等休闲卤制品。

为给公司增添新的营收来源,德州扒鸡开始进军卤味零食领域。2019年,德州扒鸡推出休闲零食子品牌“鲁小吉”,正式进军休闲零食领域。

此外,2020年6月,德州扒鸡收购了扒鸡美食城超市业务,成立子公司扒鸡超市,同时将德州市区扒鸡直营店划归扒鸡超市,用于拓展公司产品品类及销售渠道。据介绍,扒鸡超市主要销售公司卤制品、自制糕点、面点、预制菜以及其他外购的食品、酒水,业务覆盖地区主要为山东省德州市,目前已开设34家门店。

虽然在扒鸡行业细分领域内为知名企业,但德州扒鸡在卤制食品行业大类中尚未占据明显优势。董宏博分析称,“休闲零食属于大市场,竞争对手太多,除德州扒鸡自己提到的煌上煌和绝味食品外,还有三只松鼠、劲仔等品牌的卤味零食在行业内都拥有可观的市场。德州扒鸡入局休闲零食,起步晚同时也未借网络优势占据用户心智。”

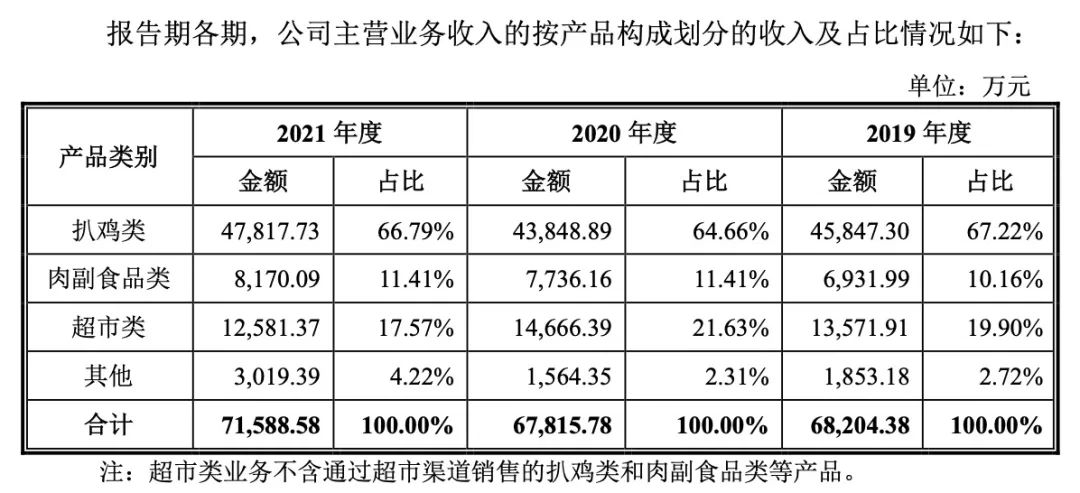

从收入构成看,扒鸡类产品依旧是德州扒鸡的主要收入部分。招股书显示,2019年至2021年,德州扒鸡扒鸡类产品营收分别为4.58亿元、4.38亿元、4.78亿元,占比分别为67.22%、64.66%、66.79%。

值得一提的是,德州扒鸡的扒鸡类产品的收入曾在2020年出现下滑4.36%的情况。德州扒鸡对此解释为,公司2019年底采取产品提价策略,2020年度产品平均单价增加5.00元/千克,同年度公司受疫情影响,扒鸡类产品销量相比上一年度下滑989.52吨,下滑12.16%。

此外,德州扒鸡的扒鸡类产品的毛利率也开始呈现下降趋势。招股书显示,2019年至2021年,德州扒鸡的扒鸡类产品毛利率分别为53.81%、55.73%、52.61%。德州扒鸡称主要原因是由于公司毛鸡成本和运输费用略有增加导致。

对此,德州扒鸡表示正在加紧供应链建设,上市募集资金中的一部分也将用于此。“随着公司生产加工配送中心的逐步扩张以及保鲜、运输技术的不断提升,并且公司陆续推出‘鲁小吉’系列休闲卤制品、预制菜产品拓展新市场领域,预计未来在全国门店数量及覆盖率将进一步提高。”

原创文章,作者:德州扒鸡,如若转载,请注明出处:https://www.kaixuan.pro/news/392733/

相关推荐

-

蜜雪冰城,终于要上市了

蜜雪冰城要上市了,这次是真的。最近证监会披露了一份蜜雪冰城上市辅导报告,报告中显示蜜雪冰城已经正式完成了上市辅导工作。若最终能够上市成功,蜜雪冰城将会成为继奈雪之后的“奶茶第二股&rdqu

-

上市在即,认养一头牛还有新故事

日前,乳业品牌认养一头牛首次公开发行股票招股说明书,拟冲刺上交所主板上市。在业内人士看来,认养一头牛通过上市,可以进一步提升自身在整个市场的影响力。借由“认养”概念营销与品牌故

-

一块鸭脖,被18万家企业抢疯了

很多人不知道,我们日常食用的卤味食品,已经有几千年历史了。西晋文学家左思在《蜀都赋》中就有“调夫五味”,甘甜之和……五肉七菜,朦厌腥臊,可以练神养血

-

三年赚了近30亿,蜜雪冰城何以引风来?

奈雪的茶上市一年多之后,我们等来了“第二股”。9月22日晚间,证监会官网显示,蜜雪冰城股份有限公司招股书进行预披露,拟登陆深市主板,募资64.96亿元。如果上市成功,蜜雪冰城将

-

2022卤味江湖:竞争加剧,暗潮汹涌

卤味江湖一直不缺看点。在资本市场,由绝味、周黑鸭、煌上煌三家稳占多年头部,近期,紫燕食品和德州扒鸡也将登陆资本市场,试图撬动多年“三足鼎立”的现状,卤味市场变得更加热闹了。20

-

德州扒鸡赶考IPO:一场“鸡你不美”的故事

黄焖鸡、德州扒鸡、枣庄辣子鸡……好客的山东人有一句自我调侃的名言:“没有一只鸡能活着离开山东。”山东,中国著名的养鸡大省;德州,则是著名的吃鸡大市,“德州扒

-

零跑汽车成功上市,未来能领跑造车新势力吗?

9月29日,零跑汽车在港交所上市,成为继“蔚小理”之后国内第四家登录港交所的新造车企业。据雪球网信息显示,零跑汽车开盘即遭破发,低开14.58%,开盘后股价继续下滑,盘间跌幅一

-

紫燕食品开放申购,“佐餐卤味第一股”来了!

中秋将至,“佐餐卤味第一股”来了!紫燕食品于9月5日披露招股意向书,拟在上交所主板上市;预计9月15日开放申购,股票代码为603057.SH。上海紫燕食品股份有限公司(下称&l

-

中国创新药头上的“三座大山”

在核心产品奥布替尼成功商业化后,诺诚健华(HK:09969)再次迎来里程碑。9月9日,诺诚健华正式在科创板启动招股,融资金额接近30亿元。二次上市成功后,诺诚健华成为又一家“A+H&rdq

-

百亿习酒“脱茅”,前任掌门张德芹复出“喝酒”

作者 | 凌云加入茅台集团20余年后,已经成长为百亿级别酱酒企业的贵州习酒,最终还是走到了“分别”的路口。7月20日,贵州省人民政府官网发布关于张德芹等同志职务调整的通知,同意