(报告出品方/作者:国盛证券,宋嘉吉、孙爽)1 引子Luna 事件之后,市场关心加密市场的杠杆水平如何?其他稳定币是否存在风险?稳定币 背后的资产负债表到底怎样?本文我们将聚焦上述问题,聚焦稳定币赛道

(报告出品方/作者:国盛证券,宋嘉吉、孙爽)

1 引子

Luna 事件之后,市场关心加密市场的杠杆水平如何?其他稳定币是否存在风险?稳定币 背后的资产负债表到底怎样?本文我们将聚焦上述问题,聚焦稳定币赛道,通过链上数 据观察行业变化: 1) Luna 与 UST 的爆仓所引发的行业去杠杆行至何处? 2) 传统稳定币 USDT、USDC 等能够锚定美元,本质上是通过质押方式,在区块链 上发行了离岸美元,实现了点对点之间的流转,其资产负债表“成色”如何? 3) USDC 作为上升势头最猛的稳定币,其优劣势何在? 4) 欧美政府在稳定币监管上的举措?

1.1 稳定币 UST 与其底层资产代币 Luna 双双崩盘

美元稳定币 UST 崩盘。根据维基百科,稳定币(Stablecoins),作为一种加密资产,致 力于 1:1 锚定另一种资产的价格,后者包括加密资产、法币、黄金等。其中,美元稳定 币 UST 发行于公链 Terra,自 2021 年上线以来,与美元的锚定较好,从未低于 0.85 美 元,但 5 月 9 日开始脱锚,5 月 10 日一度跌至 0.8 美元,尽管有所反弹,5 月 13 日趋 于稳定,5 月 27 日以来,未再高过 0.07 美元,接近“归零”。 UST 属“算法稳定币”,与代币 Luna“左右互搏”。根据是否依靠抵押/底层资产来获取 信任,稳定币常被分为算法类与抵押类两大类,后者又可细分为超额抵押与非超额抵押 两类,或法币抵押类与加密资产抵押类两类。其中,UST 属于算法稳定币,上线之初, 并无底层资产支撑(后协议项目方购买了大量比特币),与美元的锚定靠与 Terra 上的另 一个代币 Luna“左右互博”实现。具体来说,

假设 1UST>1 美元,协议允许 Luna 持有者将价值 1 美元的 Luna 换成 1UST,则 UST 供应量增加,UST 价格回落至 1 美元,相应地,Luna 供应量减少,价格上升;

假设 1UST<1 美元,协议允许 UST 持有者将 1UST 换成价值 1 美元的 Luna,则 UST供应量减少,UST 价格回升至 1 美元;相应地,Luna 供应量增加,价格下降。

但是 5 月 9 日后,由于市场恐慌,UST 持续脱锚,与此同时,更多 UST 被兑换为 Luna, Luna 不断下跌。而当 Luna 市值不断缩水,市场认为 UST 逐渐丧失支撑,UST 加速脱锚,最终,两代币双双跳水。继 Basis Cash 等代币后,“算法稳定币模式又一次被证伪” 的论点重现市场。 从传统金融角度看,Terra 上的 Anchor 给用户 20%的活期受益,同样存在“高息揽储” 之嫌,而资产端收益率无法匹配,叠加大量杠杆,隐忧一直存在,遭遇熊市就更易暴露。

1.2 加密资产、DeFi 锁仓额与稳定币暴跌

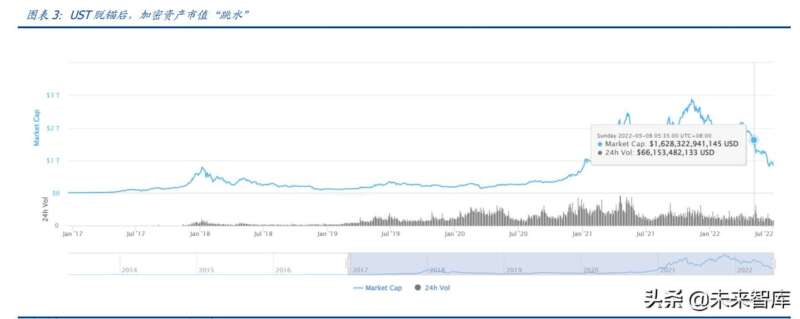

加密资产放量大跌,市值缩水一半。根据 Coinmarketcap 数据,5 月 9 日 UST 开始脱锚 后,5 月 12 日,加密资产市值来到低点,为 1.23 万亿美元,较 5 月 8 日的 1.63 万亿美 元下跌了 24%,交易量则上升了 212%(从 662 亿美元到 2062 亿美元),放量大跌。 伴随着三箭资本爆仓清算、BlockFi 被收购等连锁反应传闻,6 月 19 日,加密资产市值 来到新低点,为 8165 亿美元,较 5 月 8 日下跌了 50%。

DeFi 锁仓额(TVL)下跌 64%。根据 DeFiLlama 数据,5 月 9 日 UST 开始脱锚后,5 月 15 日,DeFi TVL 来到低点,为 1282 亿美元,较 5 月 8 日的 2198 亿美元下跌了 42%, 6 月 20 日,DeFi TVL 下跌到 795 亿美元,较 5 月 8 日下降了 64%。 DeFi 中 TVL 总锁仓量的缩水一定程度上也代表了行业的去杠杆进程。DeFi 通过智能合 约实现了交易、借贷功能,对于持币者而言,让手中的“闲钱”能够生息,并通过质押 获得流动性,从而催生了大量的杠杆。如果说早年的加密货币具有交易、流通属性,可 以说,有了 DeFi 之后,加密市场的金融属性被彻底激活,各类协议、工具纷纷出现,助 推了链上活跃度,DeFi 也成为众多公链上的第一应用。

稳定币市值下跌 18%。根据 DeFiLlama 数据,5 月 9 日 UST 开始脱锚后,5 月 15 日, 稳定币市值来到低点,为 1612 亿美元,较 5 月 8 日的 1880 亿美元下跌了 14%,6 月 20 日,稳定币市值下跌到 1541 亿美元,较 5 月 8 日下降了 18%。我们认为,此轮 UST 引发的去杠杆并未出现稳定币明显“涨价”,表明还是有不少资金就此离场,而非兑换为 USDC、USDT 暂时避险。

1.3 加密市场“去杠杆”

UST 崩盘后,加密市场进入漫长的“去杠杆”状态。通常来说,杠杆指举债来扩大自己 的仓位。近年来,加密市场投资者通过循环借贷、保证金交易等方式放大了杠杆。例如, 用户可以超额抵押 ETH,从稳定币协议 MakerDAO 中借出美元稳定币 DAI,再用 DAI 购 买 ETH,接着将这部分 ETH 抵押,借出更多 DAI,循环往复,其他借贷协议同理。 UST 作为一种崩盘前市占率接近 10%的第三大稳定币,曾被用作 Anchor 等协议的抵押 物,供人放大杠杆,而它的下跌又使相关机构被迫出售 UST,引发“死亡螺旋”,并带崩 此类机构的其他债务,加密市场进入“去杠杆”模式。

1.4 稳定币占市场比重上升

稳定币市值/加密资产市值上升 5%至 17%。5 月 8 日,稳定币市值/加密资产市值为 12%,5 月 15 日仍为此值,6 月 20 日升至 17%。我们认为,这一现象说明,尽管 UST 崩盘也在一定幅度上带崩了加密资产整体的市值,但却并没有让用户对稳定币丧失信心, 体现出用户风险偏好的下降。

1.5 算稳再被证伪,抵押类稳定币高歌猛进

稳定币内部,算稳占比下降,抵押类稳定币市占上升。根据 CoinGecko,5 月 9 日 UST 脱锚后,USDT、USDC 和 BUSD 等头部法币抵押类稳定币市占比有明显上升,而 MIM 和 Frax 等头部算法稳定币市占比有明显下降。

2 变局:USDT 市值缩水 1/5,USDC 市值逼近 USDT

2.1 市值与发行量:USDC 逼近 USDT

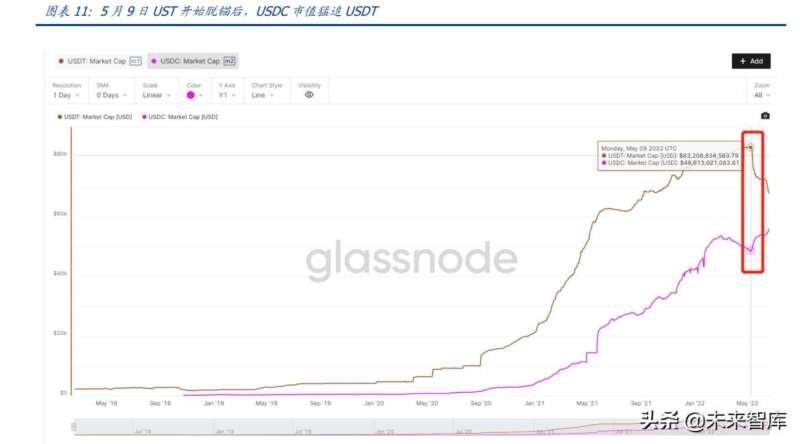

市值:USDT 排第一,USDC 紧随其后,DAI、TUSD 等稳定币规模未达百亿。本报告 写作时(2022.6.21),根据 Coinmarketcap,仅三大稳定币市值在百亿美元以上,依次为 USDT(678 亿美元)、USDC(559 亿美元)和 BUSD(172 亿美元),它们也位列前十大 加密资产,其中 USDT 的市值仅次于比特币和以太坊,另有两大稳定币市值在 10~100 亿美元之间,依次为 DAI(68 亿美元)和 TUSD(12 亿美元)。 USDT 广为人知,而 USDC 是 Centre 联盟在 2018 年发行的美元稳定币,公司在 8 个 公链上发行原生稳定币。Centre 是由 Circle 和 Coinbase 创立的开源架构的稳定币联盟, 联盟的成员可以在满足监管、合规的要求下发行 USDC 和帮助客户赎回法币。Grant Thornto LLP2 为 USDC 出具月度验资报告并在 USDC 网站上公示,并且每年会审计 USDC储备,并上交报告给 SEC。截止到 2022 年 6 月 30 日,USDC 总市值为 556 亿美元,是 市值排名第二的稳定币。

发行量:USDT 发行量最大,USDC 奋起直追。根据 glassnode 6 月 21 日数据,USDT 仍为发行量第一的稳定币(679 亿美元),但 USDC 自 5 月 9 日 UST 开始脱锚后,发行 量骤增(559 亿美元),与 USDT 的差距不断缩小。

2.2 交易笔数:USDC 最多,USDT 紧随其后

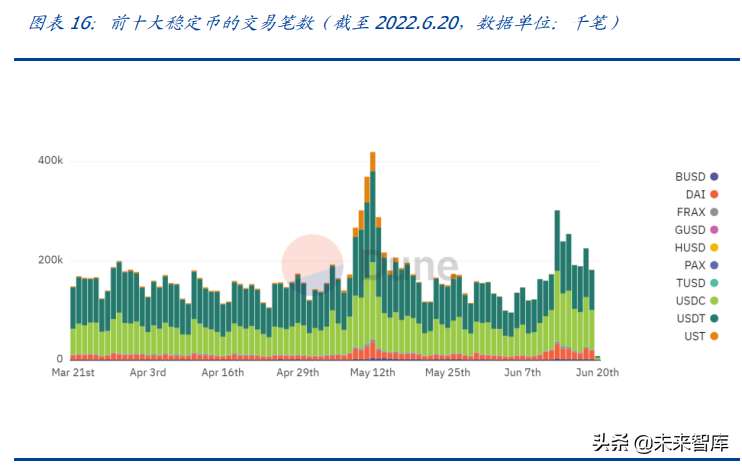

交易笔数上,截至 2022年6 月 21 日的三个月内,根据 Dune Analytics用户“aranimontes” 统计,USDC 与 USDT 几乎平分秋色,前者为 1178 万笔,占 55.4%,后者为 779 万笔, 占 36.8%,DAI 为 93 万笔,位列第三。

2.3 交易量与地址数:USDT 仍是王者,一骑绝尘

交易量:USDT 一骑绝尘。本报告写作时(2022.6.21),根据 Coinmarketcap,USDT 日 内交易量遥遥领先,为 562 亿美元,USDC、BUSD 和 DAI 的交易量在 10~100 亿美元之 间,其他稳定币交易量均少于 1 亿美元。

地址数: 以太坊持币地址数:USDT 大幅领先。当前 USDT 与 USDC 这两个排名前两名的稳 定币,均在以太坊上的发行量最大。具体来说,USDT 以太坊持币地址数为 461 万, USDC 为 146 万(Etherscan,2022.6.23)。

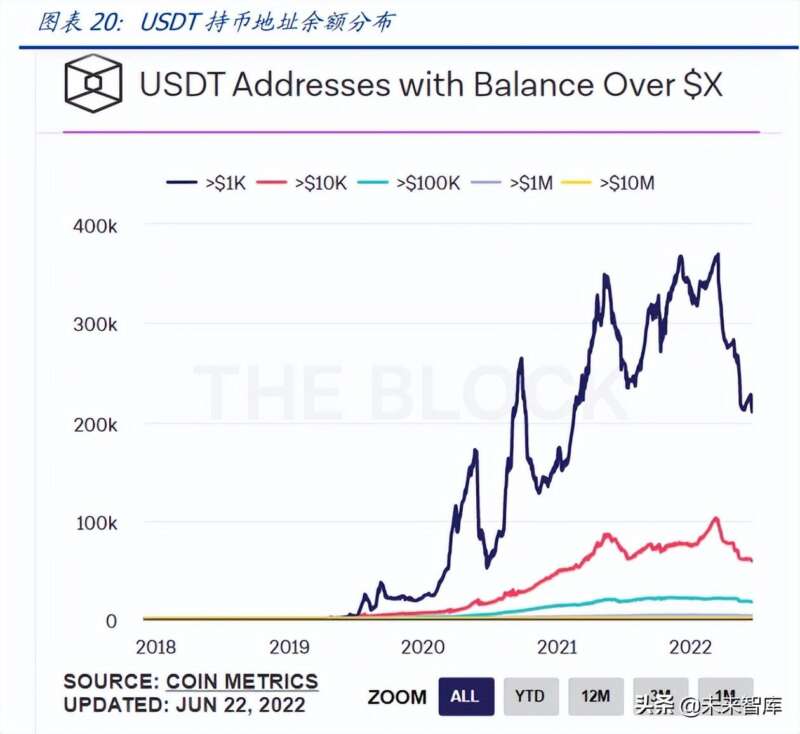

地址余额分布:USDC 小额地址数逼近 USDT,大额地址数保持领先。根据 Coin Metrics 数据,5 月 9 日,UST 开始脱锚后,一个明显的趋势是,余额超过 1 千美元 /1 万美元/10 万美元的 USDC 地址数不断增加,其中,6 月 21 日,余额超过 1 千美 元的 USDC 地址数达到 16 万个,逼近 USDT 相同水平的(21 万),而余额超过 1 千 美元/1 万美元的 USDT 地址数则不断下降。这再次佐证了,UST 脱锚后,市场对 USDT 的偏好向 USDC 转移。

3 变局何以发生?合规,合规,还是合规

3.1 头部稳定币概况

3.1.1 BUSD:Paxos Trust 与币安共创,现金占比最高

BUSD 是由 Paxos Trust 和币安一起创立的美元稳定币。 截至 2022 年 6 月 24 日,BUSD 市值为 185 亿美元,是第三大稳定币。 在以太坊上铸造和销毁的 BUSD 由 Paxos 公司负责,受到纽约金融服务管理局(NYDFS) 的监管。Paxos 在代币智能合约中嵌入了监管函数 SetLawEnforcementRole,有权冻结账 户,并移除非法活动资金。 在币安链或者币安智能链上的 BUSD 由币安发行,不受 NYDFS 监管。其中在币安智能链 上的金额为 48.5 亿美元。 根据 BUSD 公布的储备明细,截至 2021 年 6 月 30 日,BUSD 的底层资产中,现金和等价物 达到 96%,短期美国国债为 4%,从公开数据看,BUSD 所储备的现金比例是三大稳定币里最 高的。 BUSD 的审计工作由 Withum 完成。(报告来源:未来智库)

3.1.2 TUSD:法币抵押,拥有美国 MSB 牌照

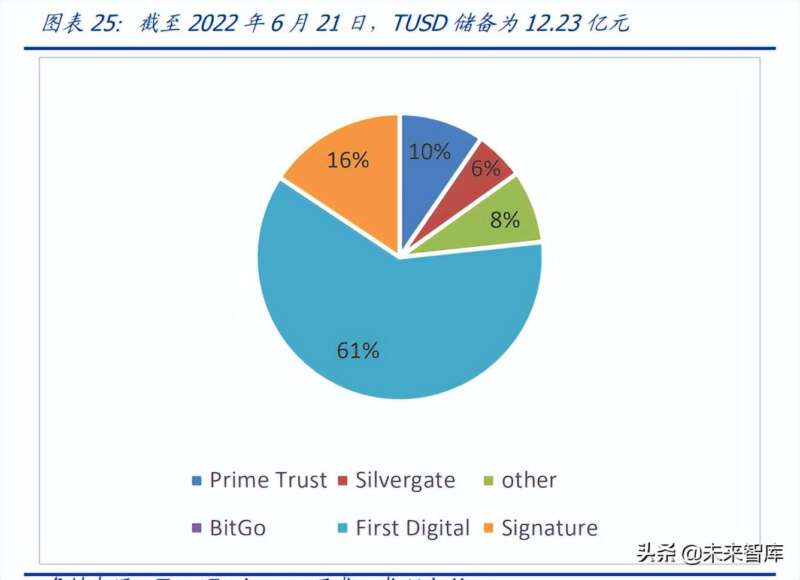

TUSD 作为美元稳定币,由 Trust Token 于 2018 年发行于以太坊。 TUSD 拥有美国财政部下设机构金融犯罪执法局(“FinCEN”)颁发的货币服务(Money Services Business,MSB)牌照。 截至 2022 年 6 月 21 日,TUSD 总市值为 12.23 亿美元,在稳定币市场排名第六。

3.1.3 USDP:法币抵押,拥有纽约比特牌照

USDP 是由 Paxos Trust 发行的美元稳定币,原名为 PAX,2018 年发行于以太坊。截止到 2022 年 6 月 24 日,USDP 市值为 9.46 亿美元,是第七大稳定币。 USDP 是市场最早的一批符合监管条例的稳定币。 公司的月度审计由 Withum 负责,和 BUSD 一致。USDP 的储备现金也会放在有 FDIC 保险保护的银行中。

3.1.4 GUSD:法币抵押,拥有纽约比特牌照

GUSD 的全称为 Gemini dollar,是由 GEMINI 发行的美元稳定币。截止到 2022 年 6 月 24 日,市值为 1.8 亿美元,在稳定币中排名 16。 GUSD 是由老牌交易所 Gemini 美元 1:1 储备,且只在以太坊上发行,并受到 NYDFS(纽约金 融管理局)监管。 GUSD 由 BPM 负责审计并出具每月报告,链上的智能合约由 Trailof bits 负责审计。

3.1.5 DAI:加密资产超额抵押,最大去中心稳定币

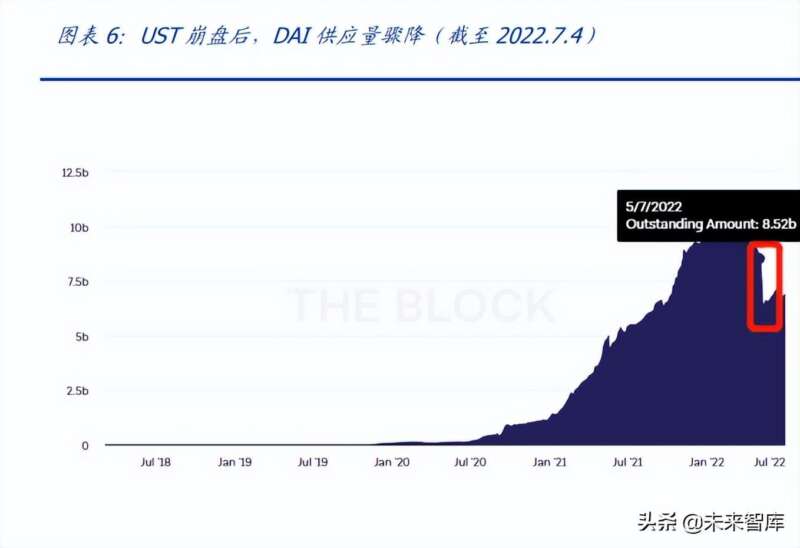

DAI 是加密资产抵押型稳定币,由 MakerDAO 项目组于 2017 年发行在以太坊。 截至 2022 年 6 月 21 日,DAI 总市值为 63.16 亿美元,在稳定币市场排名第四,DAI 的 优势是其为最大的去中心化稳定币。 Maker 体系中有两种主要代币,第一种是稳定币 DAI,第二种是社区治理型代币 MKR, 拥有 MKR 的用户组成去中心化的管理社区,他们可以决定哪些有价值的数字资产可以作 为抵押资产以及清算比例等。 用户通过抵押加密资产从而按一定比率获得 DAI,抵押的加密资产存储在 CDP (Collateralized Debt Positions,抵押债仓) 智能合约之中,同时,用户需要支付被称为 “稳定费”的利息,该利息以 MKR 支付。为了保证该借贷系统的稳定性,系统中的抵押 借贷属于超额抵押,且设有强平措施。也就是说当抵押物价值低于清算值,CDP 会被清 算,抵押物会被强制平仓,用来回购 DAI,以保证 DAI 的偿付能力。 DAI 并不是硬锚定的货币,但它将通过一系列金融激励措施保证价值与美元保持 1:1 稳 定。

3.1.6 FRAX:USDC 部分抵押,现存不多的算法稳定币

FRAX 由 FRAX.finance 推出,采用部分抵押机制。FRAX 的铸造机制为稳定币 USDC 和治 理代币 FXS 混合铸造,截至 2022 年 6 月 22 日,抵押物比率为 89.75%,用户铸造 100 个 Frax,需要质押 89.75 个 USDC,并销毁价值 10.25 美元的 FXS。 截止到 2022 年 6 月 22 日,Frax 的市值为 14.24 亿美元。是现存市值第二的的去中心化 稳定币,也是 UST 崩盘之后为数不多的算稳。 协议的收入主要是手续费,其中,铸造手续费为 0.2%,销毁手续费为 0.4%。相较于 DAI 抵押率约为 130%左右,FRAX 的资本使用效率更高。但由于 FRAX 中 89.75%都为中心 化稳定币 USDC,其去中心化程度远低于 DAI。

3.2 USDC 比 USDT 之外的稳定币好在哪?

3.2.1 推出时间:早,具有一定先发优势

根据知名稳定币市值历史数据,“头号”稳定币 USDT 上线最早,在 2020 年,其他稳定币尚未站稳脚跟时,几乎垄断了市场份额。2021 年市场份额上升迅猛的 USDC 也上线较 早。我们认为,这在一定程度上表现出,对稳定币市场而言,先发优势是一项重要的竞 争驱动因素,毕竟用的人多是稳定币交易功能的关键。

3.2.2 与美元锚定度:高

作为美元稳定币,与美元的锚定程度显然是稳定币市场竞争格局的重要驱动因素。根据 Dune Analytics 统计,近期(2022.5.15-6.13),大部分稳定币与美元的锚定程度接近、 脱锚程度低,USDP 和 GUSD 或因交易量较小、滑点高等因素,锚定程度较低,尤其是 USDP。我们认为,与美元的锚定度是美元稳定币的基本门槛,不足以构成关键竞争优势。

3.2.3 交易所支持:发行方包括 Coinbase

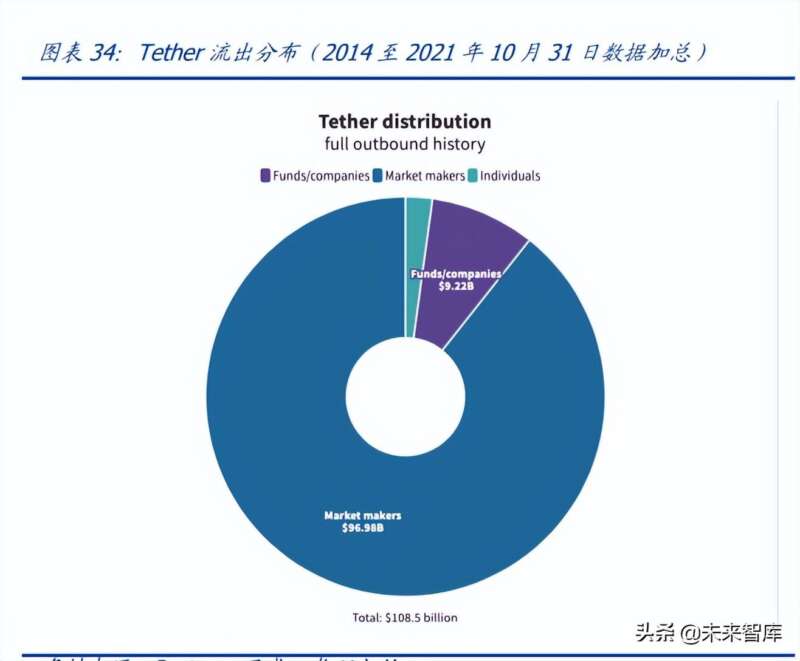

尽管 USDT 争议仍在,但无损 USDT 是可以兑换成美元、且流通量也是市场上最大的 事实,而各大交易才是背后会尽力维护 USDT 价值的墙壁,保证信心和共识的稳定。 因为 USDT 流入/流出量最多的地方就是交易所。 加密研究团队 Protos 表示,在 2014 至 2021 年 10 月 31 日间,Tether 分发了 1085 亿 美元的 USDT,同期收到 327 亿美元的 USDT。而从 Tether 国库流入到各类“做市商” 的 USDT 占据总供应量的 89.2%(市值 970 亿美元)。这里的做市商包括币安、火币和 FTX 等加密货币交易所。世界第四大加密交易所 FTX 的创办人暨执行长 Sam Bankman-Fried 曾在其社交网站回应质疑,坚决肯定了 USDT 承兑美元的能力。 相比之下,持有 USDCCircle 之外、剩余 50%权益的 Coinbase 是美国知名法币交易所, 市占率常年在 20%以上。如同币安对 BUSD 的支持一样,Coinbase 也在交易对和支持赎 回等方面支持着 USDC 的发展。 不过,交易所的支持更可能是稳定币成功的结果,而非直接原因。

3.3 USDC 比 USDT 好在哪?

3.3.1 合规度:发行方拥有多个牌照,托管行更知名

合规度,一直是 USDC 的一个鲜明标签。 发行方 Circle 拥有纽约州比特、支付许可证等多个牌照。USDC 的两大发行方——Circle 与 Coinbase 合规度较高。其中,2015 年,Circle 成 为全球第一家拿到纽约州比特牌照(BitLicense)的企业。该牌照是在纽约州经营区 块链业务必须拿下的牌照,牌照发放数量有限,稀缺度高。而 Coinbase 是全球获得 监管牌照最多的加密货币交易所。另外,根据君合律师事务所的梳理,Circle是在美国财政部金融犯罪执法网络(FinCEN) 注册的货币服务企业(Money Services Business)而受其监管,并在美国四十多个州和地区持有货币传输许可证(Money Transmitter Licenses)或同等许可证,亦拥有 英国的电子货币发行商牌照(E-Money Issuer License)及百幕大的数字资产牌照。相比之下,USDT 发行方 Tether 并未获得纽约州比特牌照。

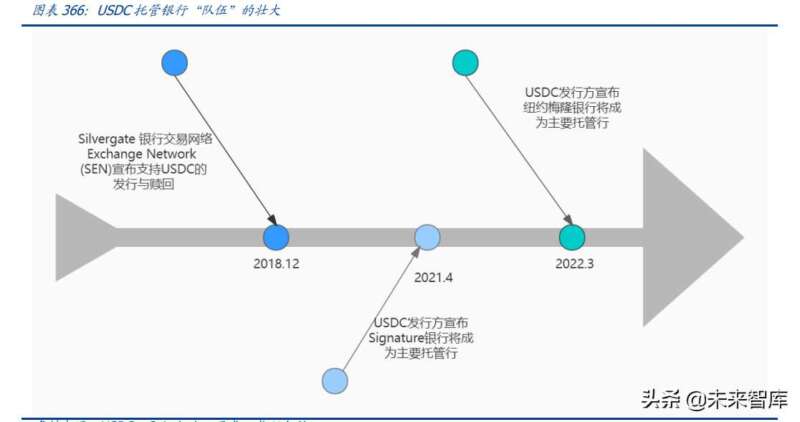

托管行包括多家美国知名银行。 2022 年 3 月,USDC 宣布纽约梅隆银行成为其主要托管机构,该银行是全球最大的 托管银行,享有盛誉。此前,2018 年 12 月,Silvergate 银行交易网络 Exchange Network (SEN)开始支持 USDC 的发行与赎回。2021 年 4 月,USDC 发行方宣布 Signature 银行将成为主要托管行。相比之下,USDT 的托管银行为来自巴哈马群岛的 Deltec,该银行被 Block Unicorn 等机构认为没有足够多的资产来解释 USDT 2020~2022 年间的资产增长,Tether 发 布的数据也被它们认为与巴哈马央行的统计报告不符。

发行方 Circle 寻求上市,届时 USDC 或将更透明。 2021 年 7 月,Circle 宣布欲通过特殊目的收购公司(SPAC)挑战上市,在当时的协 议中,Circle 估值高达 45 亿美元。 2022 年 2 月,Circle 发声明称,与原先的 SPAC 公司 Concord Acquisition Corp (NYSE:CND) 谈判达成了新的交易条款,将以 90 亿美元估值挑战上市。

3.3.2 赎回:支持散户赎回,更友好、更便捷

与仅在工作日满负荷运行的传统银行不同,USDC 合作银行中的 Silvergate 银行和 Signature 银行一周七天运行,提供实时支付与结算服务,用户可以通过 USDC 发行方中 的 Circle 旗下 App 享受近乎实时的 USDC 转账与赎回体验。 相比之下,USDT 并不支持散户赎回,仅其选中的部分机构才有这一资格。 另外,2021 年 3 月,全球最大的支付网络之一 Visa 宣布,接受了其加密钱包合作伙伴 Crypto.com 以 USDC 为载体的第一笔结算付款。这标志着一项试点的启动。在后端,第 一家联邦特许数字资产银行和 Visa 的数字货币结算合作伙伴 Anchorage 担任托管人, 资金从 Crypto.com 发送到 Visa 的以太坊地址。我们认为,这标志着 USDC 离“主流”金融世界更近了一步,有望为用户创造更高的支付体验。

3.3.3 信息披露:月度披露底层资产数据,更高频

Tether 审计报告的公布在 2018 年后断档了 3 年,2021 年迫于美国政府的压力才恢复。 2021 年 2 月 23 日,美国纽约总检察长办公室发文质疑加密货币交易平台 Bitfinex 挪用 Tether 准备金以补足自身出现的资金缺口,并要求 Bitfinex 和 Tether 每个季度向监管机 构报告企业的储备金情况以及 Bitfinex 和 Tether 实体之间资产转移情况。纽约司法部长 Letitia James 在声明中表示,Bitfinex 和 Tether 不顾一切的向客户和市场隐瞒其巨额亏 损的真相。 于是 2021 年开始,每个季度末 Tether 都会在其官网披露审计报告。报告由会计师事务 所天职国际旗下 MHA MacIntyre Hudson 的子公司 Moore Cayman 和 MHA Cayman 先后 做出。

3.3.4 法币现金占比:更高,“成色更好”

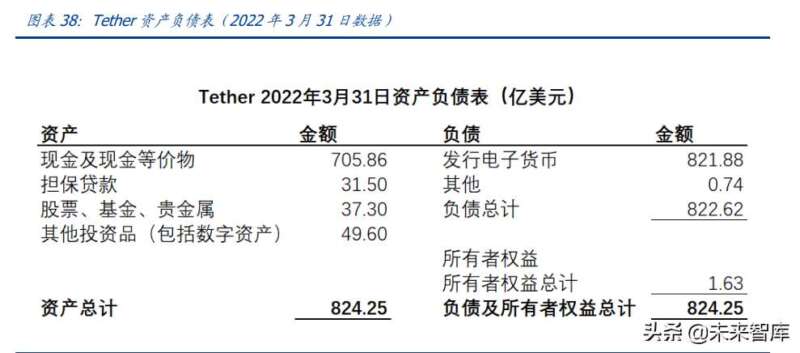

5 月 UST 脱锚下跌过程中,稳定币中市值排名第一的美元稳定币 USDT 也遭到怀疑。虽 然 USDT 发行方 Tether 一直维护其与美元锚定的承诺,但由于信息披露不足,市场还是 担心它会同 UST 一样,在被挤兑后出现无法兑付的风险。 恐慌使持币者将手中的 USDT 兑换为其他稳定币或美元现货,一度给 USDT 造成较大抛压。据 CoinMarketCap 行情数据显示,USDT 在 5 月 12 日最低下跌至 0.9485 美元,脱 锚超 5%。Tether 的市值也一度下跌 9%至 760 亿美元,因为代币已从流通中销毁,以 满足用户的赎回请求。 Tether 受到如此质疑,主要是因为其或许与体量所不匹配的信息透明度。截至 2022 年 6 月 30 日,Tether 在所有加密资产中以 664 亿美元市值排名第三,仅次于比特币和以 太坊。在稳定币市值总和中占据半壁江山。每 24 小时的交易量也在 70 亿美元上下。如 果 Tether 按其所声明的那样由美元 1:1 铸造,也即意味着公司国库中存有约 700 亿美 元。这样巨大的一笔财富,由于此前没有信息披露的强制要求,很多人认为有理由怀疑 Tether 并没有将客户资金足额、安全地储存在银行帐户中,而是定期将客户资金转移到 各种风险资产上。

从 Tether 最近一期在 3 月底披露的审计报告上来看,首先整体上 Tether 是值得信赖的, 其综合资产大于综合负债总和:Tether 的储备金已经达到了其所宣传的 100%。只不 过并非“100%现金”,而是“100%资产背书”。因为现金及银行存款仅占据其全部资 产的 5%。

从现金及现金等价物的结构调整,可以看出 Tether 正着力于降低风险系数,提升资产 的安全性。例如商业票据是公司发行的无担保短期债务,它在一年间下降了 50%,目前 仅占比不到 25%。而具有更高安全性和流动性的美国短期国债则完全相反,正在逐渐占 据总资产的一半。7 月 1 日 Tether 在官网披露其持有 84 亿美元的商业票据,其中 50 亿 美元将于 7 月 31 日到期,这将会把票据资产下降到 35 亿美元。

由于 Tether 的审计报告中除商业票据和定期存单特别注明了时限以外,其他类别资产均 未标注,因此以最保守的最长时间进行估计,则在目前 Tether 所持有的现金及现金等价 物资产中,42%为 90 天以内的超短期产品,56%最长时限可到 365 天。期限错配也是 USDT 被做空者做空的原因之一。

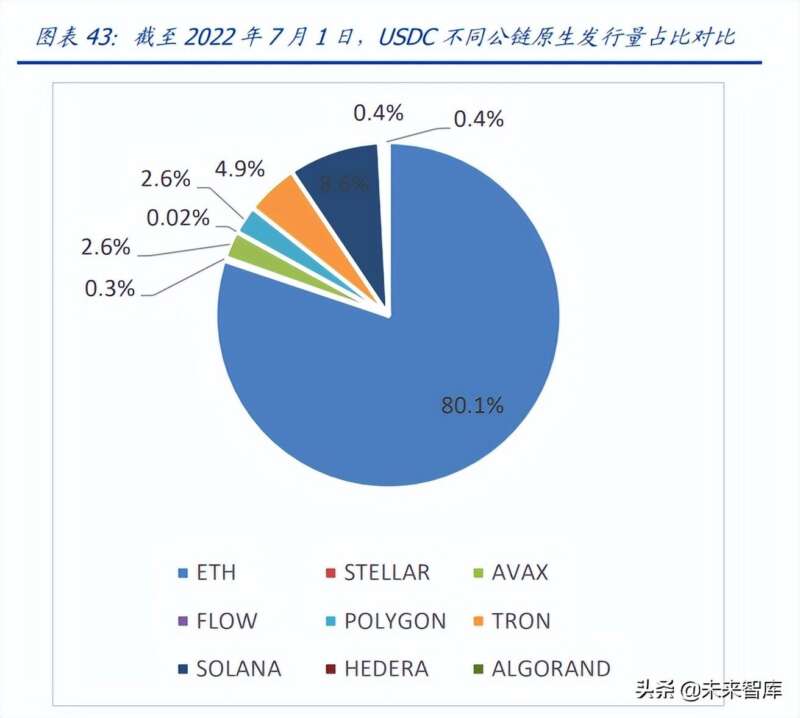

相较于 USDT,USDC 底层资产中的现金占比更高:1) 80% 的 USDC 储备资产是期 限为 3 个月或更短的美国短期国债;2)约 20% 的 USDC 储备资产以现金形式储存在 美国银行系统中,合作伙伴包括 Silvergate、Signature Bank 和 New York Community Bank 等。

3.4 风光背后,USDC 存在哪些风险点?

3.4.1 “明枪易躲”,针对 USDC 的多项指控真实性存疑

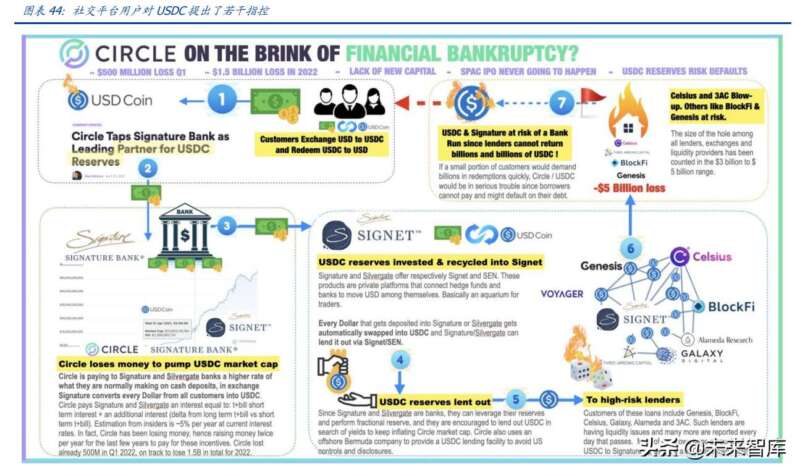

6 月底,有网络用户对 USDC 提出了若干指控,因缺少足够的证据,亦虚实难辨。

指控 1:Circle 向 Signature 和 Silvergate 银行每年支付约 5%的费用,以换取二者 为用户提供“USD-USDC”兑换服务,这笔支出令 Circle 压力巨大,不得不在过去几 年每年融资两次。为此,Cirlce 2022 年第一季度已经亏损了 5 亿美元,料 2022 年 将亏损 15 亿美元。

我们看到,近两年,2020 年和 2021 年,Circle 经调整后的 EBITDA(息、税、折旧、 摊销前利润)分别为亏损 1659 万美元和亏损 5549 万美元,金额并不大。如果 Circle 过往也向 Signature 和 Silvergate 缴纳大额费用而并未因此产生大额亏损,那么我 们认为,2022 年第一季度和 2022 年,Circle 也不会单因此项费用而产生大额亏损, 尽管难以判断是否存在此项费用。

指控 2:每一分流入 Signature 和 Silvergate 的美元都将被自动兑换为 USDC;

我们认为,Signature 和 Silvergate 仅会向要求将美元兑换为 USDC 的用户提供此项 服务,而并非强制为所有用户做此类转换,这违背银行经营的常识。 ➢ 指控 3:Signature、Silvergate 和 Circle 的百慕大分支提供 USDC 放贷业务,客户包 括 Genesis、BlockFi、Celsius、Galaxy、Alameda 和 3AC 等,其中 Celsius 和 3AC 在 这波 UST 引发的崩盘余震中被清算,BlockFi 和 Genesis 则处于危机中,它们可能无 法偿还 Signature、Silvergate 和 Cirlce 百慕大分支的债务,这三家机构的风险敞口 约为 30 亿美元到 50 亿美元之间。如果与此同时,Signature、Silvergate 和 Circle 百慕大被存款用户挤兑,则这三家机构可能资不抵债。

我们认为,该指控指向的事实存在一定的发生可能性。1)Signature 和 Silvergate 向Celsius 和 3AC 贷款的规模未知,如果较大,确实可能影响 USDC 在这些银行的存 款,但可以明确的是,理论上 USDC 发行方并不能左右银行的放贷决策;2)Circle 确实通过百慕大分支提供 USDC 贷款业务,但要求借款用户超额抵押比特币,目前 超额抵押率未知,相关风险难测。(报告来源:未来智库)

3.4.2“暗箭难防”,USDC“吸储放贷”存监管和运营风险

Circle 通过注册在百慕大的公司开展“Yield”这一典型的类银行“吸储放贷”业务,理论 上需要银行牌照,但由于与存贷款用户的资金往来均通过加密货币,则在美国不认为稳 定币是货币的当下,处于监管的灰色地带。 另外,Circle Yield 尽管要求借款用户超额抵押比特币,才可借出 USDC,但其超额抵押 率不公开,并且可能不够充分,则在较为极端的市场行情中,坏账风险较大。

3.4.3 支持散户申赎,USDC 增大自身被挤兑风险

在当前的市场环境中,USDC 从中获取用户信任的一些要素,也可能会让自己置身较大 风险,例如,支持散户实时赎回。Circle CFO Jeremy Fox-Geen 声称,如果客户在 USDC 的某些银行合作伙伴处有账户,他们可以全年任意时间几乎即时地铸造、赎回和结算 USDC,哪怕是在美国银行系统停业时(大多数情况下);USDC 在 2022 年 6 月就兑付了 147 亿美元,这相当于 USDC 最新市值的 26%(2022.7.6,Coinmarketcap),而截至 2022 年 7 月 1 日,USDC 储备中仅 24%为现金,其余为美国短期国债,可见 USDC 面临的赎 回压力较大,但也说明了其底层资产流动性较好,抗住了熊市中的一轮冲击。 相比之下,USDT 不支持散户赎回,仅支持部分机构赎回的做法,可能对项目方自身而 言,更有利于应对挤兑局面。

4 展望:持牌经营、短期可赎、月度审计、全额储备或为门槛

4.1 联邦:美参议院举办专题听证会

随着美监管的进一步完善,稳定币的透明度有望进一步提高。2022 年 2 月,美国参议院 银行、住房和城市事务委员会安排了一场名为“审查总统金融市场工作组关于稳定币的 报告”的听证会,提出由于稳定币已经不仅用于促进数字资产交易和借贷活动,还越来 越多地被用作现实世界商品和服务的价值存储和支付手段,有必要支持适当的监管和立 法行动,为稳定币提供全面的联邦监管框架。

2022 年 5 月,美国财政部长耶伦在出席参议院听证会时表示,稳定币为快速增长的产 品,并存在相关风险,国会通过对稳定币的立法非常重要,在 2022 年年底前通过立法 “非常合适”。

4.2 联邦:“Lummis-Gillibrand”等法案走上前台

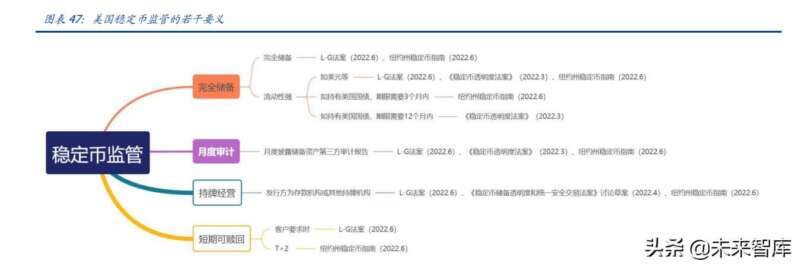

2022 年 6 月 7 日,共和党参议员 Cynthia Lummis 与民主党议员 Kirsten Gillibrand 提 交了一项加密资产监管新法案。该法案(以下简称“L-G 法案”)提出,大部分加密资产 是商品,应当由商品期货交易委员会(CFTC)监管,而非证监会(SEC)。

在此之前,美国国会还有两份法案提案,专门提及了稳定币,并提出了与“L-G”法案 高度相似的理念,例如“稳定币发行机构需持牌经营”、“月度披露底层资产审计报告” 和“全额储备高流动性资产”。按此发展,稳定币一定程度上就扮演了“数字美元”的功 能,且能够实现全球流通。

4.3 地方:纽约州发布稳定币指南

州政府层面,2022 年 6 月 8 日,纽约州金融管理局(NYDFS)发布稳定币指南,指出在 纽约州运营的稳定币发行方必须遵循若干要求,例如: 储备:每个工作日结束时,必须有美元资产完全储备。储备的资产必须有隔离管理, 并由联邦或州政府特许的存款机构管理。对于美国国债只能持有三月及以下。 赎回政策:需要由 NYDFS 事先批准。需遵守银行保密法(BSA)与反洗钱(AML) 规则,发行商要能在短短 2 天内(T+2)完成用户的赎回请求。 审计:储备金必须有注册会计师每月审计。 NYDFS 预计受其监管的稳定币发行人在三个月内遵守该指南的大部分规则。目前接受 NYDFS 管理的主要为 Gemini 发行的稳定币 GUSD、Paxos 发行的稳定币 USDP 与 BUSD。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/454453/

相关推荐

-

第三大稳定币Terra价格狂泻 创始人回应了

智通财经APP获悉,全球第三大稳定币Terra USD(UST)周一与美元脱钩,价格一度跌至69美分的低位,导致大批投资者抛售所持资产。周二情况有所好转,但周三早些时候Terra价格跌至40美分以下,

-

监管机构在“加密冬天”解冻之前提出首个全球规则

由于“加密货币的冬天”使该行业蒸发了2万亿美元,使投资者蒙受损失,欧盟的监管机构周二在其首份全球规则中建议,加密资产公司在开展类似活动时应像银行一样预留资本。负责协调20国集团(G20)金融规则制定的

-

稳定币“大地震”,跌到被铸币者冻结!Gyen币价格归零

5月13日消息,由于Gyen币种大跌,跌到“归零”,加密货币交易所Coinbase客户就该平台在加密货币稳定币的推广交易中扮演的角色提出诉讼。根据5月12日提交给美国加州北部联邦法院的集体诉讼文件,数

-

美国财长耶伦将于当地时间周四与相关机构讨论稳定币的风险

市场消息:美国财长耶伦将于当地时间周四与相关机构讨论稳定币的风险。

-

鲍威尔听证会:重披鹰派马甲 强调私营稳定币不可能成为数字美元

财联社6月24日讯(编辑 史正丞)当地时间周四,美联储主席鲍威尔前往国会众议院,向金融服务委员会提供证词陈述。与昨日类似,美联储主席的一系列发言仍聚焦在美国经济接下来可能面临的风险。首先最值得关注的是

-

追捕在逃“币圈大亨”

韩国首尔南区地方检察厅19日向国际刑警组织申请红色通缉令,协助追捕“币圈大亨”权道亨,缘由是他创立的加密货币TerraUSD和Luna今年5月崩盘,导致全球投资者损失大约400亿美元,涉嫌金融欺诈。权

-

稳定币监管可能意味着 DeFi 终结的开始

中心化的关键领域之一是构成 DeFi 经济很大一部分的各种稳定币。自从去中心化金融 (DeFi) 的概念早在 2020 年成为加密货币领域的最前沿以来,批评者指出,这个领域的大部分内容只是名义上的去中

-

孙宇晨:USDD将是首个支持以太坊分叉的稳定币

近日,波场TRON创始人孙宇晨在CoinDesk发布的一个采访视频中表示,“USDD将是第一个支持以太坊分叉的稳定币,USDD成为EthereumPOW生态系统中的第一个稳定币。”以太坊合并硬分叉引“

-

吴立峰:北约已经实际参战,中国如何围魏救赵?

目前俄乌冲突已经接近全面战争阶段,而这样的全面战争势必成为点燃欧洲火药桶的最后一把火;历史已经证明,欧洲火药桶一旦被点燃,很大概率会演变成为世界大战;而事实上,这场“世界大战”除了北约没有亲自动用军事

-

国际清算银行:加密货币近期的动荡证明其并非扎实的货币

国际清算银行(BIS)表示,近期市场动荡和主要稳定币的大幅下跌提醒人们,“加密货币不是扎实的货币”。该机构在周二发布的一份报告中指出,虽然整个行业显示了一些技术上的可能性,但加密货币不满足可使用数字货