有朋友给我推荐了个想法,可以用极低的风险稳收益的永续费率对冲套利的策略,问我这个策略能不能开发出来用于自动交易。 我一听就知道,因为目前知道有易网行就是专业做合约对冲套利策略的,准确过懂得一些,其实难

有朋友给我推荐了个想法,可以用极低的风险稳收益的永续费率对冲套利的策略,问我这个策略能不能开发出来用于自动交易。

我一听就知道,因为目前知道有易网行就是专业做合约对冲套利策略的,准确过懂得一些,其实难度很高,对技术以及资金的需求量特别大,开发周期与成本也特别高,所以我就劝他最好不要自己去做这些事,因为专业要求门槛高得离谱了。

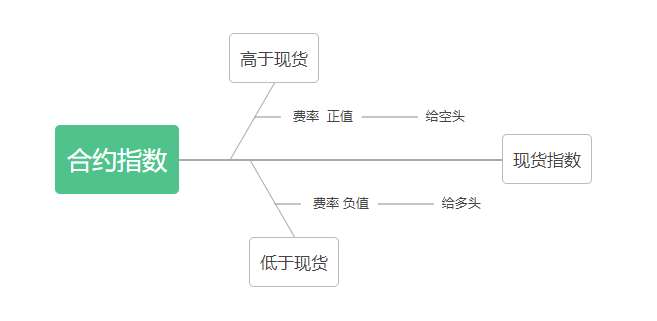

让我们先来看下这个套利策略的原理,如下图:

看上去没问题,这不是稳赚的局吗?合约建仓,然后根据与现货指数的价差在两家不同的交易所做对冲相反持仓就可以了,多空相抵,行情涨跌都不用担心,然后每8小时一次的资金费率,再根据价差的收益进行平仓,到手就是赚的,这不是资金越大赚钱越多吗?

但是很残酷的事实是,千万不要想着利用资金费率的漏洞政策能让你赚钱,交易所肯定不是傻子,那很明显傻子就成了你;

可能还有人不知道资金费率是什么,玩的时候,从来没有关注过这个,我跟大家解释一下,这个资金费率简单说就是只有永续合约才会有,因为永续合约没有交割日期,而是每8小时结算一次资金费率,根据当前的行情趋势由总持仓多的一方扣费率,目的就是给持仓少的一方以弥补来平衡多空的情绪;

打个比如,如果现在很多人持多单,那就会把合约的上涨指数,拉得离现货指数产生价差,那为了让更多的人持空单怎么办呢,就是持多单的人每8小时要给持空单的人一定的资金费率,增加他们的持仓成本,这样可以让合约价格回归到现货价格一致,甚至有可能出现价差反转。

交易所一般都是根据具体的行情和持仓统计来结算资金费率的,一般是千分之几,直到多空持平或者方向相反为止。

现在了解了资金费率,你觉得还真的可以在这上面躺赚吗?

首先我们来做一个预测,就是你得知道在费率结算的那一刻到底是作空的多呢还是作多得多呢,而预测市场行情就肯定是存在着一定的失败率,如果你的判断是错了,那开单肯定是亏的;关键是你怎么能保证自己的方向,一定正确呢?这几乎不可能吧

其次,我们都知道现货和合约的价格之间是存在价差的,这也是市面上有种策略叫做合约对冲套利策略,既然存在价差,那么你怎么能保证开单的价格是一样的呢,你能做到在同一秒钟,在两个交易所完成两笔交易吗?而如果价格不一样的话,本身就已经存在了风险了,那谈何来的多空套利?

其实,对冲套利,在理论上,是可以实现的,就是最简单的加减法而已,大家可以算一下:

有朋友给我推荐了个想法,可以用极低的风险稳收益的永续费率对冲套利的策略,问我这个策略能不能开发出来用于自动交易。

我一听就知道,因为目前知道有易网行就是专业做合约对冲套利策略的,准确过懂得一些,其实难度很高,对技术以及资金的需求量特别大,开发周期与成本也特别高,所以我就劝他最好不要自己去做这些事,因为专业要求门槛高得离谱了。

让我们先来看下这个套利策略的原理,如下图:

看上去没问题,这不是稳赚的局吗?合约建仓,然后根据与现货指数的价差在两家不同的交易所做对冲相反持仓就可以了,多空相抵,行情涨跌都不用担心,然后每8小时一次的资金费率,再根据价差的收益进行平仓,到手就是赚的,这不是资金越大赚钱越多吗?

但是很残酷的事实是,千万不要想着利用资金费率的漏洞政策能让你赚钱,交易所肯定不是傻子,那很明显傻子就成了你;

可能还有人不知道资金费率是什么,玩的时候,从来没有关注过这个,我跟大家解释一下,这个资金费率简单说就是只有永续合约才会有,因为永续合约没有交割日期,而是每8小时结算一次资金费率,根据当前的行情趋势由总持仓多的一方扣费率,目的就是给持仓少的一方以弥补来平衡多空的情绪;

打个比如,如果现在很多人持多单,那就会把合约的上涨指数,拉得离现货指数产生价差,那为了让更多的人持空单怎么办呢,就是持多单的人每8小时要给持空单的人一定的资金费率,增加他们的持仓成本,这样可以让合约价格回归到现货价格一致,甚至有可能出现价差反转。

交易所一般都是根据具体的行情和持仓统计来结算资金费率的,一般是千分之几,直到多空持平或者方向相反为止。

现在了解了资金费率,你觉得还真的可以在这上面躺赚吗?

首先我们来做一个预测,就是你得知道在费率结算的那一刻到底是作空的多呢还是作多得多呢,而预测市场行情就肯定是存在着一定的失败率,如果你的判断是错了,那开单肯定是亏的;关键是你怎么能保证自己的方向,一定正确呢?这几乎不可能吧

其次,我们都知道现货和合约的价格之间是存在价差的,这也是市面上有种策略叫做合约对冲套利策略,既然存在价差,那么你怎么能保证开单的价格是一样的呢,你能做到在同一秒钟,在两个交易所完成两笔交易吗?而如果价格不一样的话,本身就已经存在了风险了,那谈何来的多空套利?

其实,对冲套利,在理论上,是可以实现的,就是最简单的加减法而已,大家可以算一下:

(用建仓的A交易所币价-用建仓的B交易所币价)的绝对值+(用平仓的A交易所币价-用建仓的B交易所币价)的绝对值,再减去四次交易手续费+被扣或者补贴的手续费,算算是否可以盈利,就知道答案了。

有人说,那我先买一个,等价格一样的时候再买另外一个,设置一个委托订单就好啦。但事实是首先价格如果一直不一样呢?而且委托订单就能保证一定成交吗?特别是你的这类订单大部分是计划委托的订单而不是限价委托的,这种想法本身就很厉害,如果不能即时形成多空对冲,交易就没有意义。

第三,就算方向和你预测的一样,你买的价格也一样,但合约和现货的行情波动还存在差异呢。如果碰到黑天鹅事件,合约的波动可能让你直接爆仓了,除非你的保证金很大,但保证金大的话你的资金利用率就会非常的低,这样的话你还能看的中那千分之几的利润吗?放银行都不止这点收益吧,而且还在那两个都判断对的前提下才能赚到这千分之几的收益,何苦呢?

说了以上那么多后,大家觉得对冲套利策略,还是稳赚不赔的呢?实际上,在理论上,是可以实现的,但是从技术上,是存在天花板的,庞大的资金总量,完善的服务器运算速度,成熟的合约对冲策略与技术团队,还需要量化交易机器人系统等等,都不是一个个人可以做到的,所以,对于普通炒家来说,还是放弃或者购买别人家现成的产品会比较好一些。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/453085/

相关推荐

-

BitMEX用法详解4——持仓手续费

在BitMEX顶部的跑马灯中,我们可以看到一个资金费率,还有一个倒计时。这是什么意思呢?这个是指持仓的手续费,持有BitMEX合约是有杠杆的,相当于你借钱来开仓,这笔钱可不是免费的,是要收取手续费的,

-

带你了解欧易OKEx永续合约和交割合约结合套利策略

今天和大家分享的是我最近在欧易OKEx发现的他们的永续合约和交割合约结合套利策略。希望能帮到大家。永续合约和交割合约结合套利以4月15日0点前,统一账户内共有本金3000 USDT为例,采用永续合约和

-

币圈的“阿克琉斯之踵”,从OKEx的合约交易说起

摘要: 币圈的“阿克琉斯之踵”,从OKEx的合约交易说起 作者丨明曦 秦鑫编辑丨胖迪 克格莫出品丨奔跑财经3月12日,可谓是加密货币市场的“黑色星期四”。我们见证了所谓数字黄金日跌40%的奇迹,我们见

-

永续秒合约搭建

秒合约,到底是什么?秒合约系统搭建部署,永续秒合约搭建搭建部署:15305601003随着数字货币期货的快速发展,大众持有的各种方式的资产越来越多,虚拟货币的交易方式也变的多种多样。也越来越追求快速,

-

欧易OKEx带你了解币本位永续合约设计机制

传统商品市场,通过差价交割或实物交割的模式,可以将现货和期货价格进行锚定。币本位永续合约没有到期日,因此币本位永续合约不会像交割合约一样在到期日进行差价交割。币本位永续合约采用资金费率机制将合约价格与

-

永续合约:通证衍生品的究极形态?

通证通研究院 × FENBUSHI DIGITAL 联合出品文:宋双杰,CFA;吴振宇特别顾问:沈波;Rin导读随着市场的发展,衍生品会随需求逐渐涌现,并逐渐发展出适应相应环境的品种。永续合约契合现阶

-

深度解读资金费率的投资运用

资金费率是交易所用来规定多空双方进行费用互偿交换的一种方案,目的是使合约市场和现货市场的价差维持在一个平衡状态,从而让价格回归到正常水平。 撰文:Peter Guo,Babel F…

-

各位千万不要玩永续合约

太他么坑了,资金费直接从你保证金里面扣,不知不觉,你的保证金就被扣的差不多了,一天扣三次,一次给你扣一两个点,假如说你开10倍百分之80的保证金率,你拿几天不知不觉百分60了,在拿几天百分之50了,看

-

欧易OKEX永续合约的开仓和平仓会产生手续费吗?

我想说的是永续合约的开仓和平仓都会产生手续费,除此之外,永续合约还有每8小时一次的资金费用。这种资金费用的设定并不是欧易OKEX为了更多赚钱凭空乱收费。而是为了平抑永续合约的比特币价格与比特币现货价格

-

OKEx将调整永续合约结算时间和限价

Abstract : 火币合约手续费费率标准调整;趣币于12月14日通过交易所集中竞价方式增持了43,2123个QB,增持均价为0.32元;Basis官方宣布,因SEC监管,项目将停止运营,资金返还投