· 通过前文对量化交易有了一个基本认识之后,我们开始学习做量化交易。毕竟就像学游泳,有些东西讲是讲不懂,做过就会懂。本教程是基于聚宽量化交易平台,一、从一个非常简单的交易策略开始先看一个非常简单的交易

· 通过前文对量化交易有了一个基本认识之后,我们开始学习做量化交易。毕竟就像学游泳,有些东西讲是讲不懂,做过就会懂。本教程是基于聚宽量化交易平台,

一、从一个非常简单的交易策略开始

先看一个非常简单的交易策略:

每天买100股的平安银行。

为了让这个策略能让计算机执行,首先,要使策略符合“初始化+周期循环”框架,像这样:

初始化:选定要交易的股票为平安银行

每天循环:买100股的平安银行

二、什么是“初始化+周期循环”框架?

· 为了将投资灵感高效地转化成计算机可执行的量化策略,必须基于一种模式来写,框架就是指这种模式。而此框架包含两个部分即初始化与周期循环:

· 初始化即指策略最开始运行前要做的事。比如,准备好要交易的股票。

· 周期循环即指策略开始后,随着时间一周期一周期地流逝时,每个周期要做的事。如例中,周期为天,周期循环的则是每天买100股的平安银行。

· 能帮助你理解这一框架的是,其实人本身日常做交易就是符合“初始化+周期循环”框架的,初始化就是已存在人脑的交易思想与知识,周期循环就是每天或每分钟地查看行情、判断、下单等行为。

三、如何把策略变成计算机可执行的程序?

· 通过编程将策略写成计算机可识别的代码,具体说,我们这里是用python这门编程语言。

· 另外可以用聚宽的向导式策略生成器,这种方法是不需编程的,但灵活性上难免是远不如写代码的。

四、那么如何将策略写成代码?

· 这并非三言两语就能说清,尤其是对于没有编程基础的人。所以我们将通过后续的内容逐步地介绍。首先我们将学习“初始化+周期循环”框架代码的写法。

写法一

def initialize(context):

这里是用来写初始化代码的地方,例子中就是选定要交易的股票为平安银行

def handle_data(context,data):

这里是用来写周期循环代码的地方,例子中就是买100股的平安银行

写法二

def initialize(context):

run_daily(period,time='every_bar')

这里是用来写初始化代码的地方,例子中就是选定要交易的股票为平安银行

def period(context):

这里是用来写周期循环代码的地方,例子中就是买100股的平安银行

代码应该往哪里写?

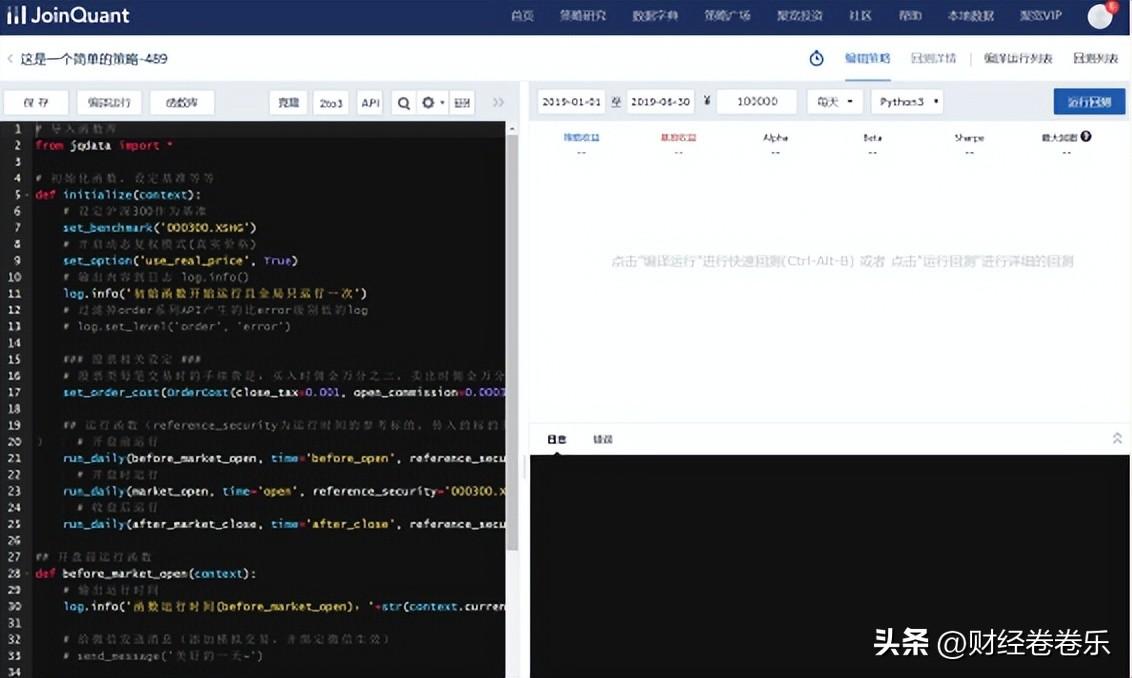

来到聚宽网站后,通过导航栏-策略研究-策略列表

然后点击新建策略

进入策略编辑页,左侧就是策略代码编辑区域,初始会默认给你提供代码模板,全删除后写入我们的代码就好了。

两种写法用哪个好?

写法一是从前的老写法,将逐步弃用,写法二是聚宽系统改进后的新写法,推荐使用写法二。

def、context等都是什么意思?

其实是在调用聚宽提供好的函数,展开讲很复杂,不理解的话先记住,后面的学习内容会让你理解。

五、框架写成代码了,那例子的完整的代码该怎么写呢?

· 剩下的两行代码这么写。完全理解需要学习后续的内容,此处不要求理解。知道大概什么样子往哪里写即可。

选定要交易的股票为平安银行:

g.security = '000001.XSHE'

买100股的平安银行(市价单写法):

order(g.security, 100)

以写法二为例把剩下的代码补上后,完整代码为:

def initialize(context):

run_daily(period,time='every_bar')

g.security = '000001.XSHE'

def period(context):

order(g.security, 100)

六、那么现在这些代码就可以运行了吗?

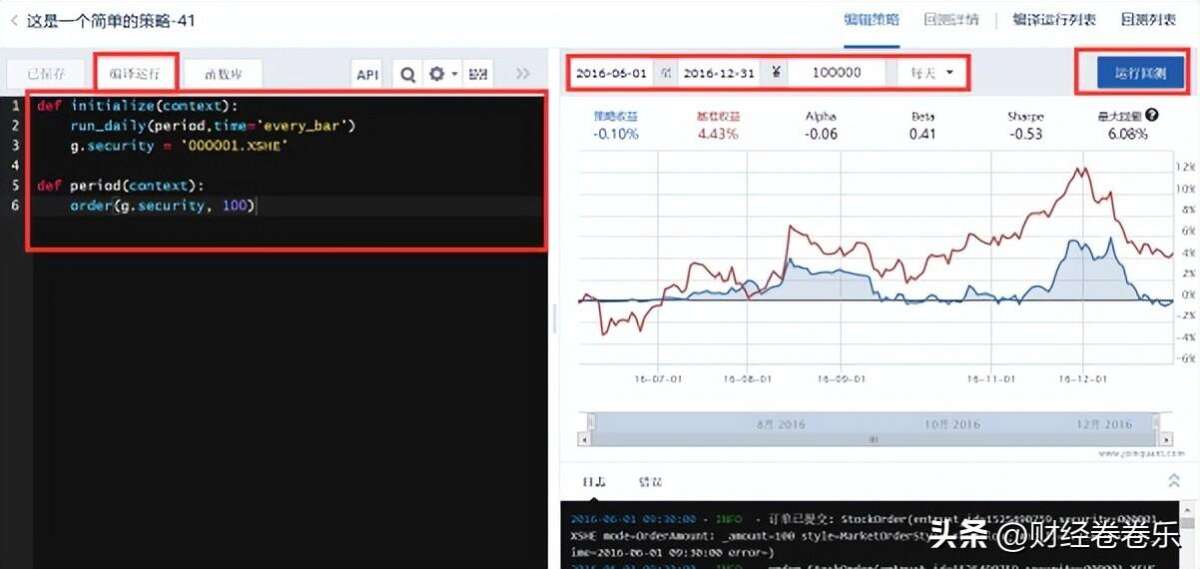

是的。以写法二为例,如图把代码写到策略编辑区,设置好初始资金与起止时间(比如初始资金100000元,起止时间20160601-20161231),频率设置成天。点击编译运行,运行结束后就可以看到结果了。

可以看到,若你20160601有初始资金100000元,每个交易日尝试买100股的平安银行,到20161231,你的收益曲线将如图中蓝线般增长。图中红线是基准收益(默认是沪深300指数,代表整个市场增长水平)

接下来,点击运行回测,运行结束后就可以看到更为详细的结果,包括下单记录、持仓记录等。

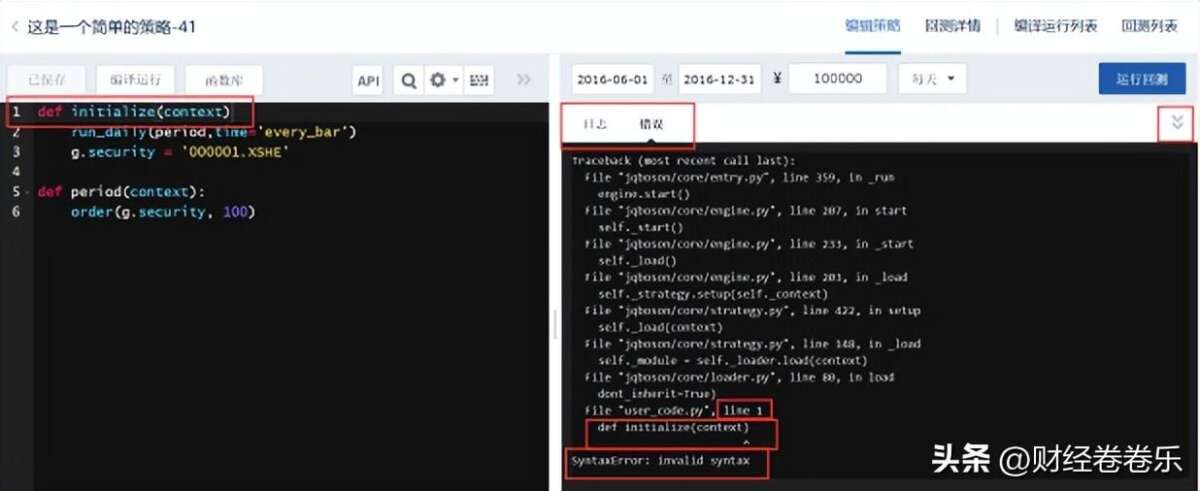

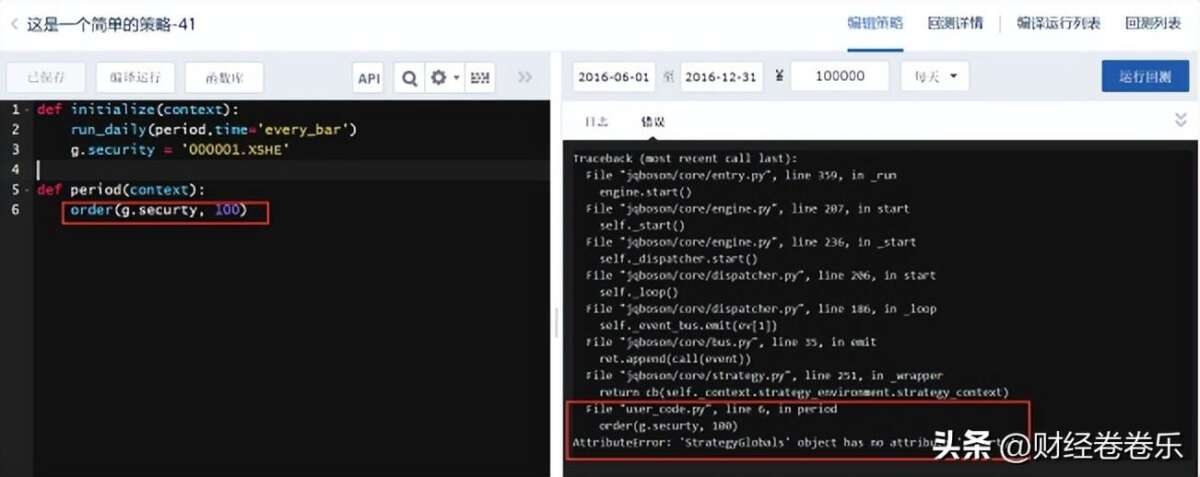

八、策略出错不能运行?

· 策略不能运行时,日志中会报错并给出一定的提示信息,像这样:

首先注意,右上角的箭头按钮能展开运行日志。看到日志中,最后一行是错误的提示信息:

SyntaxError: invalid syntax

汉义是 语法错误:不合法的语法。

最后一行之前的是错误的位置信息,一般只看后面就行。

File "user_code.py", line 1

def initialize(context)

^

· 意思是文件user_code.py(就是你的策略代码)的第一行,“^”符号指向的位置有错。你到代码中的这个位置看下,会发现少个冒号。

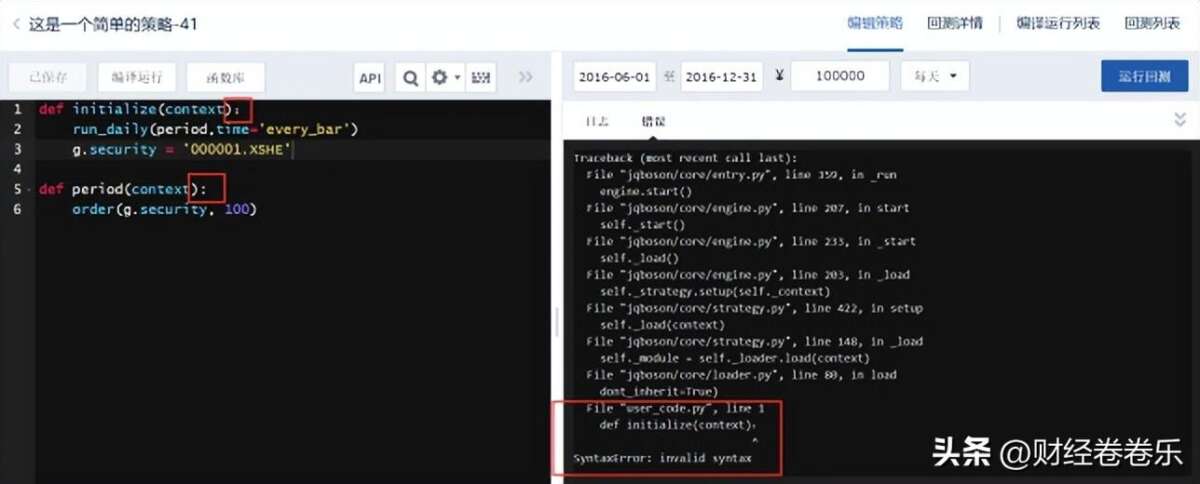

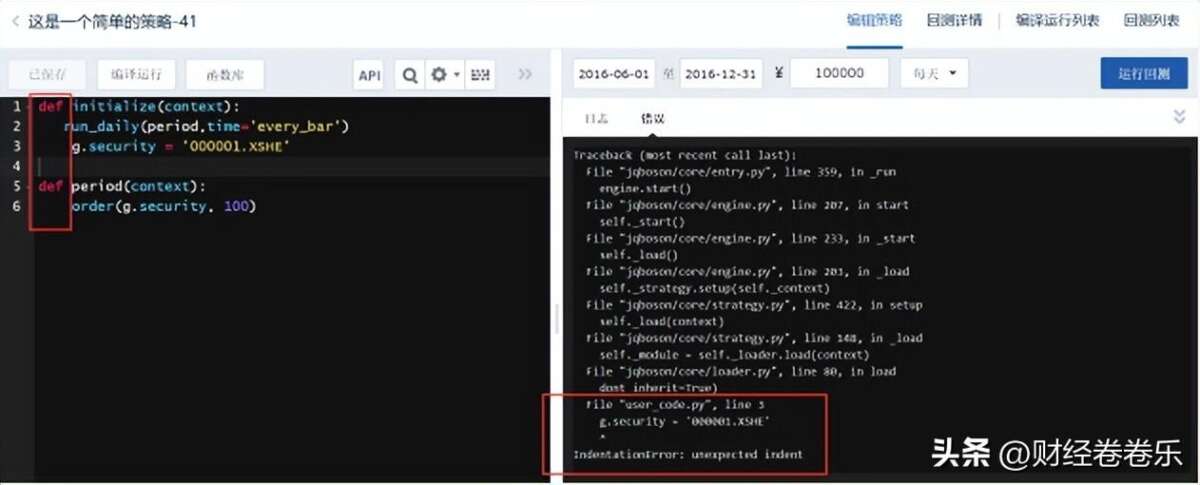

为了顺利运行策略,需要耐心解决错误,但错误的原因极度的复杂多样(所以日志的报错信息也多种多样,不止图上一种),故在此只针对例子讲下新手容易犯的错误:

符号要用英文输入法。下图,代码第一行的冒号是中文的,所以出错

拼写不要错。下图,security拼写错了

缩进要对齐。下图,缩进没对齐。缩进的时候可以按键盘tab键或四个空格。

编程界往往把错误叫bug,而不断调试去除错误的过程叫debug,做量化时也是时常听到的说法,大家应该知道下。

· 而且debug通常就是要耗费不低于~写bug~写代码的时间的,所以会debug是很重要的能力,大家平时debug的时候不妨多思考下,如何更有效率的debug。当然,我们后续也会介绍些debug的技巧。

九、回测、编译运行、运行回测都是什么意思?

· 像刚刚那样,用一段时间内的历史的真实行情数据,来验证一个确定的交易策略在这段时间表现如何,这个过程叫回测。

· 运行回测就是是字面意思,让计算机运行这次回测,运行后会告诉你策略在这段时间表现情况,比如收益率、年化收益率、最大回撤、夏普比率等指标,而且一般也会包括下单记录、持仓记录等。

· 编译运行其实也是让计算机运行这次回测,不过相比于点击运行回测,编译运行的结果比运行回测要简单,只有收益率等指标,因此也速度更快。所以,当还不必要得到详细的结果时,或只是想调试下策略的代码,看是否无误可运行时,编译运行就比运行回测更方便。

十、周期循环具体是什么时候开始的呢?

· 如果策略频率为天,是每个交易日开始生效,从9:30直到15:00(从股市开市到收市),所以例子中是每个交易日9:30开市循环就开始,一天一次地循环执行买入股票的操作。

· 如果策略频率为分钟,是每个分钟开始时执行,所以例子中的买入股票的操作是每个交易日从9:30:00开始,然后9:31:00,直到14:59:00。接着下一天9:30:00,如此一分钟一次地循环执行的。

虽然频率只有为分钟和每天可选,但通过不同的代码可以实现按周按月周期循环,而且分钟级别里下单时间也是可以自己选的。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/449742/

相关推荐

-

以数为基,恒生电子赋能量化交易数智升级

近年来,量化交易渐渐走进人们的视线。证监会主席易会满在2021年的时候就曾提出:“在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公

-

量化交易怎么能是歪门邪道呢?

2021年9月,公开数据显示公募基金25万亿,私募量化1万亿。当然后者好像有一点出路,咱们算1.5万亿好了。然后市场跌了,市场跌了得有理由啊,得有背锅侠吧,对吧。一些专家和大佬就出来发声了,为什么跌了

-

感恩节:比特币以太坊价格涨了,感谢带你致富的那个人。

感恩节:比特币以太坊今日价格涨了,感谢带你进入数字加密货币致富的那个人。 感恩生命中的贵人,在过去人生道路上一直不断地帮助你; 感谢生命中的亲人,在曾经生活中,不断地给予

-

中科院海洋元宇宙首展在青岛开幕

1月22日,由中科院海洋研究所、山东金东数字创意股份有限公司、青岛日报社等单位联合主办的中科院海洋元宇宙全国巡展的首场展览在青岛万象城II期盛大开幕。据介绍,本次展览由中科院海洋所与金东数创共建的数字

-

量化交易的发展之路

引言量化交易将传统交易理念规则化、变量化、系列化、模型化,利用计算机技术从庞大的历史数据中海选出多种“大概率”节点,藉以制定新型投资策略,形成一整套操作系统,在实盘中使用电脑自动执行。量化交易区别于主

-

科技部10个国家级区块链重点项目正式立项

12月6日,科技部发布了国家重点研发计划“区块链”重点专项2021年度拟立项项目安排公示的通知,并公示了10个项目。其中包括“新型区块链体系架构设计理论与方法”“区块链生态安全监管关键技术

-

韩国元宇宙ETF资金流入量突破10亿美元

韩国元宇宙ETF资金流入量突破10亿美元。根据三星资产管理公司披露的数据显示,截至 1 月 19 日,在韩国上市的 元宇宙ETF 共有 8 只,资金流入量超过 10 亿美元,其中包括三星公

-

津巴布韦采用加密货币作为支付方式,比特币以太坊价格上涨

津巴布韦采用加密货币作为支付方式,比特币以太坊价格上涨。GPU云算力利哥表示:对于一个人口只有1690万,面积只有39万平方公里,GDP只有204亿美元的非洲小国津巴布韦,能够考虑采用加密

-

量化交易策略模型靠谱吗,能够挽救熊市的币圈行情?

量化交易策略模型靠谱吗,能够挽救熊市的币圈行情?小鼎表示:最近币圈行情一直不是很稳定,前几天行情一直下跌,直到昨天币圈行情终于看见反弹,但是今天行情又开始下跌了。面对不稳定的行情,很多行业小白

-

量化交易的十大难题

不停闪烁的超级电脑自动进行着高速交易,荧幕上滚动着通过高速网络提前获取的最新市场消息,加上通过杠杆放大的头寸,账户的盈利不断上跳…很多趋势投资者把量化交易视为一样“可以躺着赚钱的”形式。但现实真有