中新经纬7月17日电 (魏薇 实习生 郭西子)“去年投保的价格还是5100元,今年续保时保费涨到了6900元。”一位来自山东的比亚迪汉DM-p车主郭振锋(化名)对中新经纬吐槽道。2021年12月,中国

中新经纬7月17日电 (魏薇 实习生 郭西子)“去年投保的价格还是5100元,今年续保时保费涨到了6900元。”一位来自山东的比亚迪汉DM-p车主郭振锋(化名)对中新经纬吐槽道。

2021年12月,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》(下称专属条例),中国精算师协会也同步发布《新能源汽车商业保险基准纯风险保费表(试行)》(下称基准保费表)。

如今专属条例正式实施半年有余,部分新能源车车主对中新经纬表示,保费与去年相比有所上涨。还有网友调侃道:“开新能源车省下的油钱,全省给保险公司了。”哪些新能源车保费上涨了?今后是否还会继续涨价?

出险一次,保费涨了1800元

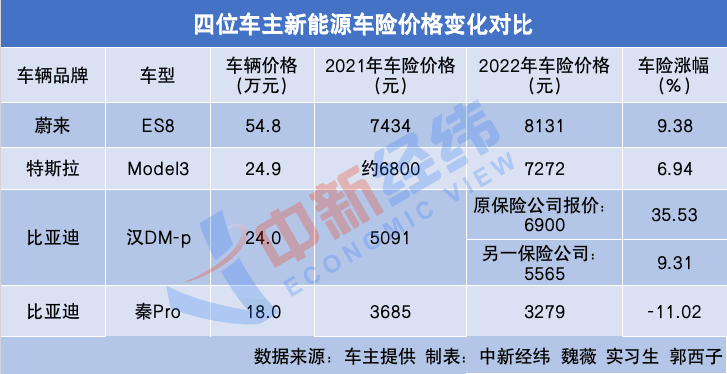

新能源车主郭振锋告诉中新经纬,去年他为自己的比亚迪汉DM-p投保,保费5100元,今年续保时保费涨到了6900元。

一年涨了1800元,这让郭振锋难以接受。“涨价可以,但是得让车主明白是吧?”郭振锋也曾问过4S店的销售人员,对方仅告诉他部分原因是因为“出过险”。但是郭振锋并不认同,“也不是事故,只是挡风玻璃坏了”。

不解之下,他选择更换保险公司。对比之后,他最终选择以5565元的价格购入了平安财险的车险,依然比上一年贵了500元。

家住北京的罗凡(化名)在多年前买了一辆蔚来ES8,同时选择该车企提供的“服务无忧”套餐,该套餐中包含了车险。在其提供的付款记录中可以看到,其投保的保险公司是太平财险,2021年6月购买套餐总价为12100元,包括保费7434.2元,2022年6月该套餐总价为11100元,保险费用为8131.04元,保费上涨近700元。

不过,在罗凡看来,由于其购买了服务无忧套餐,总套餐价比上一年还下降了100元,因此保费上涨在他看来并不重要。

来自江西的新能源车主丁浩明(化名)告诉中新经纬,自己于2021年3月购入一辆特斯拉Model3,第一年在中国人保购买车险,价格为6800元,而今年续保时上调至7272元。

丁浩明表示,自己对于新能源保险涨价可以接受,毕竟整体涨幅不大,并且自己已有心理预期。“一是因为我出过险,二是保险对于特斯拉承保报价有所提高,三是新能源保险承保范围有所扩大。”他对中新经纬说道。

但并非所有新能源车主保费都涨了。今年3月,北京的孙宜(化名)保费到期续保,保险公司告知他今年保费只有3000多元,“2020年我买了一辆比亚迪秦Pro,车价近18万元,第一年4S推荐了平安财险,保费近5000元,去年3600多元,今年又降了几百。”

孙宜称,如果当年不出险,第二年的折扣相当大,他坚持了一年无出险记录,所以今年保费又降了。

一位保险代理公司有关负责人对中新经纬表示,车主对保费的上涨反应比较平淡。“有的客户认为车本身不烧油,保费贵一些问题不大,对价格并不在意,并且目前开展新能源汽车的保险公司本身也并不多,客户没有更好的选择。”

为何有的保费上涨,有的下降?

中新经纬梳理了几位受访者发现,新能源车保费主要与车辆价格、是否出险等因素有关。车辆价格在25万元以下的车险保费变化不大。上一年出险的情况下,涨幅在10%以下;上一年未出险的情况下,保费甚至有所下降。

“山东菏泽这边的市场大部分都是10万元左右的车,保费在3500元左右,价格变化不大。”一位保险代理人告诉中新经纬,如果上一年不出险,保费还会有优惠。

而另一方面,特斯拉和几家造车新势力保费上调较为普遍,如果上一年出险,来年保费涨幅较大。

资料图 中新经纬 摄

对于部分车型保费上涨的原因,北京联合大学管理学院金融系教师杨泽云分析称,首先,新能源车专属保险的保障范围相比于此前车险的保障范围有所扩大,如电池及储能系统、电机及驱动系统等都属于新能源车专属保险的保险责任范围;甚至停放、充电等过程中出险,也属于新能源车专属保险的保险责任范围。其次,新能源车专属保险将新能源车与传统汽油车区别对待,而从以往情况来看,新能源车的出险概率以及出险后的案均赔款确实高于传统汽油车。风险高,保费也必然高。因此,也推高了新能源车的保险价格。

根据中国保险行业协会发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》(下称调整说明),在费率方面,相较传统车险现行的基准保费,新能源车的三者险和车损险基准保费整体下降了0.8%。其中,三者险基准保费相比现行下降0.1%,车损险基准保费相比现行下降1.2%。

费率调整系数方面,光大证券认为,预计受新规影响较小。费率调整系数主要取决于车主历史出险情况、交通违法情况以及保险公司自主调整系数。一方面与车主个人因素有关,另一方面由保险公司自主调控。

阳昌保险公司总经理庞博此前在接受中新经纬采访时表示,根据调整说明,在费率上,从纯风险费率来看,25万以下车型只降不涨,25万以上车型部分上涨,但整体不超过3%。另外,车损险和三者险的涨幅有所差异,车损险60.2%降费,21%不变,18.8%上涨;三者险25%降费,62%不变,13%上涨。

此外,专属条款提高了新能源汽车的折旧系数。光大证券认为,纯电动汽车的优惠幅度最大,并且根据购置价不同给出阶梯式系数(0.68%-0.82%),购置价越低的车辆折旧速度越快,同等条件下保费降幅也越大。

未来新能源车保费会涨吗?

未来新能源车保费是否会上涨?上述保险代理公司的负责人认为,随着新能源车在国内的普及,车险理赔数据的完善,未来新能源车的总体费率将会回归正常,可能保费会出现下降,大概率会向燃油车靠拢。

杨云泽分析称,新能源车涨价的表面原因是出险概率和出险后的案均赔款较高,而其根本原因在于新能源车的驾驶习惯异于传统汽油车,且其集成度较高,与手机、计算机等电子设备一样,零件一旦受损,大多是更换,而不是维修。

他认为,驾驶习惯随着新能源车越来越普及,可能会有所改善,或许未来可能降低。但新能源车的集成度可能会越来越高。因此,未来可能进一步促进保费提高。当然,也可能随着技术的发展,新能源车更加智能化,确实可以降低事故发生概率,从而降低保费。

上海市建纬律师事务所高级顾问王民博士曾在接受媒体采访时建议,车主可以考虑选择车价低于30万元的新能源车,因为其维修成本相对较低,所以相对一些30万元价位以上的热门车型在保费方面也更低。如果车主对车险价格比较敏感,又需要选购新能源车,那么混动车和增程车是现阶段最好的选择。

杨云泽则指出,保险是用时方恨少,新能源车的出险概率和出险后的损失金额确实较高,因此建议在经济范围内,尽可能投保充分的车辆保险。 (更多报道线索,请联系本文作者魏薇:[email protected])(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编以其它方式使用。

责任编辑:罗琨

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/398089/

相关推荐

-

中信证券:新能源汽车行业将进入新一轮创新迭代周期

新能源汽车|产业深化发展,创新驱动进步:2022年下半年投资策略2021年国内新能源汽车渗透率超过15%,全球供应链加速融合,以特斯拉、比亚迪、蔚小理为代表的造车新势力不断推出重磅车型,全球碳中和目标

-

集体跌停,汽车、光伏股高位下杀!大涨的地产股,要接力新能源?

在连续上涨,突破3400点之后,股市终于出现了下跌。6月29日,在经历了之前几天连续上涨带来的亢奋之后,股市的调整如期而至。上午低开之后震荡,尾盘加速杀跌。截至收盘,上证指数下跌1.4%,创业板指数下

-

遭罗永浩“唱衰”,传统车企切入新能源,到底还有没有机会?

华夏时报(www.chinatimes.net.cn)记者 于建平 北京报道7月11日,锤子科技创始人罗永浩在直播平台表示:“传统车企已经明显掉队,在智能电动汽车时代,传统车企已经完全没有机会。”在罗

-

为什么新能源市场,会出现BBA卖不过蔚小理的极端情况?

新能源市场,蔚小理碾压式对待BBA的市场态度,早已见怪不怪。30万以上预算买车,显然不会有人再去考虑e-tron、iX3、EQC等车型,对于市场来说,新能源这个全新的赛道中,传统的豪华品牌并未带来很强

-

谁在抛售比亚迪?巴菲特一股未卖 新能源开启集体回调 每天都有原因找

在经过一波大涨后,新能源近期开始集体出现回调,市场上对风吹草动的消息犹如惊弓之鸟。7月12日上午,市场传闻巴菲特旗下伯克希尔·哈撒韦,可能大比例减持比亚迪股份。随后港股比亚迪股份盘中大跌逾 12%,最

-

新能源汽车行业分析:“新增+置换”双重驱动,行业由周期转向成长

(报告出品方:东方证券)新能源汽车中长期潜力持续释放疫情不改电动化进程,行业进入环比持续改善的阶段受疫情影响,2022年国内新能源汽车销量充满不确定性,但整体走出由悲观向乐观预期的转变。 2021 年

-

逆变器企业掀上市潮,古瑞瓦特、首航新能源会成资本宠儿吗?

记者|马悦然一周多内,资本市场迎来两家光伏逆变器IPO消息。6月24日,深圳古瑞瓦特科技能源有限责任公司(下称古瑞瓦特)在港交所递交招股书,拟于港交所主板上市,瑞信和中金公司担任联席保荐人。同在谋求

-

我国新能源汽车保有量突破1000万辆

李嫒嫒 中国证券报·中证网 中证网讯(记者 李嫒嫒)7月6日,公安部发布数据显示,截至2022年6月底,全国机动车保有量达4.06亿辆,其中全国新能源汽车保有量达1001万辆,占汽车总量的3.23%

-

林园移情别恋新能源,七成产品年内亏损,只投与“嘴巴”相关行业的誓言随风而去

21世纪经济报道记者李域 深圳报道专注于大消费的私募大佬林园开始买入新能源车了。与华为深度合作的新能源车制造商小康股份公布的定增结果显示,募资总额约71.3亿元,共计17家机构参与定增,其中林园旗下的

-

新能源板块中报预增霸屏

2022年上半年上市公司业绩预告已近尾声。截至7月4日,沪深两市共94家公司发布业绩预告,68家预喜,26家预减。在27家净利增幅超100%的公司中,天华超净、盛新锂能等新能源公司占据9席。两市预