编辑导语:什么是数字人民币?数字人民币即由中国人民银行发行的数字形式的法定货币,它可以丰富大众的支付方式。那么,数字人民币的系统架构、产品形态是什么样的?本文作者就数字人民币做了介绍,一起来看一下。数

编辑导语:什么是数字人民币?数字人民币即由中国人民银行发行的数字形式的法定货币,它可以丰富大众的支付方式。那么,数字人民币的系统架构、产品形态是什么样的?本文作者就数字人民币做了介绍,一起来看一下。

数字人民币虽然已经试点推行很长一段时间了,但对于大部分人来说还是很陌生的,特别是从专业的角度去分析数字人民币的定义、建设、推行、红包发放等方面;本期“沐沐讲数字人民币”会通过20几篇文章由浅入深的讲解数字人民币的方方面面,敬请关注作者后续文章!

一、数字人民币定义1. 定义(法定)

数字人民币(英文简称:e-CNY)是由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换。

截止到2021年11月30日,运营机构已由6家增加到9家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行(支付宝)、招商银行(即将开通)、微众银行(腾讯旗下,即将开通)。未来将会有更多商业银行接入参与运营。

2. 账户特性

数字人民币以广义账户体系为基础,作为现金M0的补充。支持银行账户松耦合功能,且与实物人民币(纸币、硬币)等价,支持分级限额、可控匿名,具有价值特征和法偿性。

数字人民币账户特性

充钱/存钱功能:个人可将数字人民币账户的资金转存至银行账户,也可以通过绑定的银行账户向数字人民币账户进行存钱。

3. 发行愿景

丰富人行向社会公众提供的现金形态,满足公众对数字形态现金的需求,助力普惠金融;

支持零售支付领域公平、效率和安全诉求。数字人民币将为公众提供一种新的通用支付方式,提高支付工具多样性,提升支付体系效率与安全。

积极响应国际社会倡议,探索改善国际跨境支付。

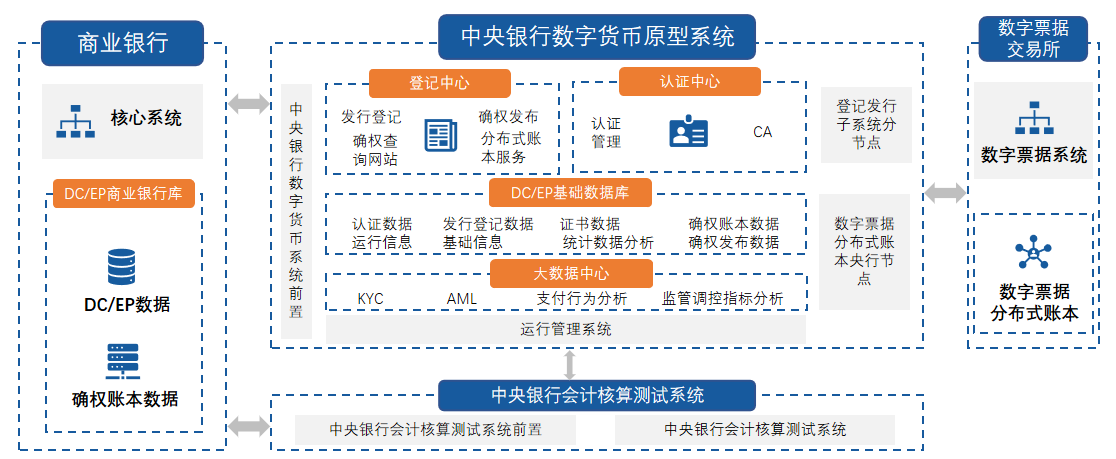

二、总体系统架构1. 系统架构

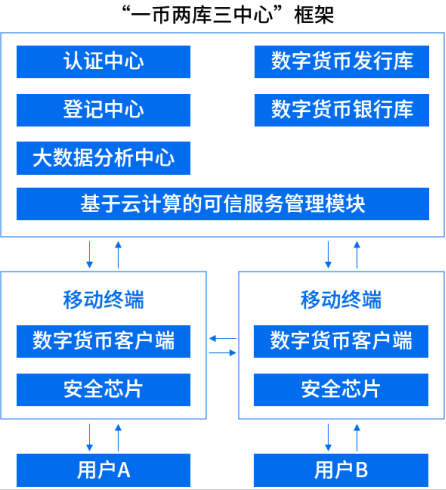

数字人民币系统总体架构核心要素为“一币、两库、三中心”。

一币是指由人行担保并签名发行的代表具体金额的加密数字串;两库是指人行DC/EP基础库和DC/EP商业银行库。

三中心包括:

- 登记中心:负责发行、转移、回笼全过程登记,分布式账本服务保证人行与商业银行的数字人民币权属信息一致;

- 认证中心:负责对用户身份信息进行集中管理,是系统安全基础组建和可控匿名设计的重要环节;

- 大数据分析中心:承担KYC、AML、支付行为分析、监管调控指标分析等职能。

以下为数字人民币系统总体架构图:

2. 运营框架

数字人民币总体运营框架采用“人行-商业银行/商业银行-公众”双层运营体系。人行负责数字人民币发行、注销、跨机构互联互通及钱包生态管理,大型国有银行及商业银行负责提供数币兑换服务。

运营框架图如下:

来源:姚前-中国法定数字货币原型构想

3. 设计原则

坚持依法合规、安全便捷、开放包容的设计原则;数字人民币设计兼顾实物人民币和电子支付工具的优势;数字钱包作为数币的载体和触达用户的媒介向公众发行。

三、产品形态1. 降低发行和兑换成本

数字人民币大幅降低了发行和兑换等成本。数字人民币账户体系一次性搭建成型后,可以大大降低现下现钞发行、兑换过程中的高昂成本,后续也只存在对应数字人民币体系的运营维护成本,且会逐年边际递减直至趋近于零。

2. 支付即结算

数字人民币相比现钞也可提高流通过程中的透明度与流通效率,支付即结算,从而有效提升企业支付清结算的效率和央行对资金流动的监控。

3. 可实现匿名、离线兑换

数字人民币在账户模式上是松耦合的,意味着用户既可以选择将数字人民币钱包与自己已经开设的银行账户进行绑定,同时也可以选择仅凭数字人民币钱包、脱离传统银行账户体系独立使用。

4. 双离线支付

数字人民币支持付款方和收款方的「双离线支付」,从而实现现钞支付的线下全覆盖的优势,摆脱对网络的依赖,在面对一些特定的使用场景时依旧能够满足支付需求。

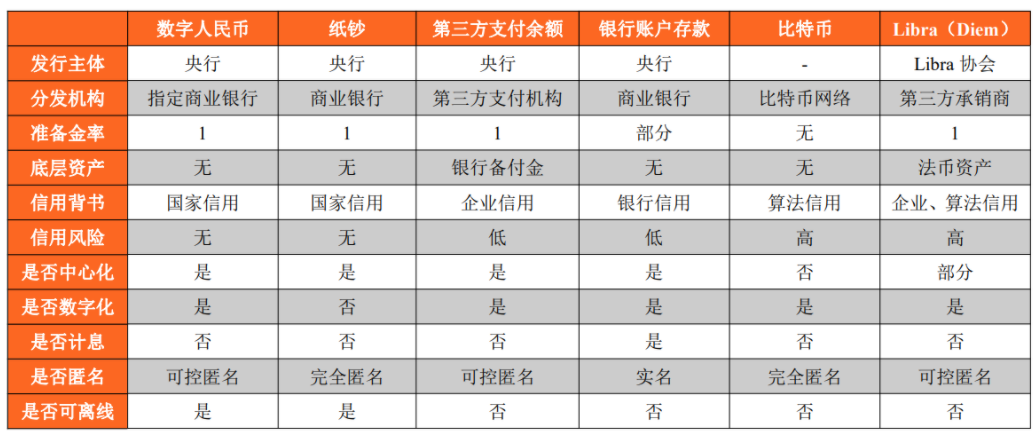

四、与其他第三方支付方式的区别1. 从定义和发行上区别

从货币定位看

数字人民币由中国人民银行发行,是一种和纸钞、硬币等价的法定货币,定位于流通中现金(M0),属于基础货币范畴,其法律地位与现金相同。

从发行管理上看

数字人民币由中国人民银行发行,指定运营机构负责数字人民币的运营和兑换服务,并实现可控匿名,属于双层运营体系下的混合型央行数字货币。

从应用客群看

数字人民币面向公众发行,可广泛地用于个人和企业等各类日常交易场景。

从支付角度看

数字人民币以数字形式存在,自身具有价值,且以国家信用作为担保,支持与银行账户松耦合,因此数字人民币能够作为数字化支付手段,并在一定程度上支持匿名交易。

下图为数字人民币与其他货币及电子货币之间的区别:

2. 从开通及使用上区别

个人数字人民币钱包根据客户身份识别强度分为不同等级的钱包类别(共5大类),企业根据开立的主体和载体进行区分开立母钱包:

按开立主体分为:个人钱包和对公钱包

其中个人钱包根据客户认证的信息强度不同共分为5类,每类钱包的余额上限、单笔限额、日累计限额、年累计限额和认证认证方式如下图所示:

按载体分为:软钱包和硬钱包

后续文章中会阐述软钱包和硬钱包的相关定义。

按权限归属分为:母钱包和子钱包

母钱包需提供企业相关信息作为认证,子钱包挂靠在母钱包之下,同一主体可在一个母钱包下开通多个子钱包。

根据《中国数字人民币的研发进展白皮书》公布的数据显示,截至到2021年10月22日,全国已开立数字人民币个人钱包1.4亿个。

3. 数字人民币较现金、第三方支付的优势

数字人民币相比较于现金、第三方支付钱包而言,具有支付即结算、双离线支付、具备基于应用场景的编程拓展性。其中,数字人民币支付交易手续费为0费率,支持T+0结算。

作者:沐沐,某知名大厂10年金融支付产品经理;公众号:沐沐讲数币。

本文由 @沐沐讲数币 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/396422/

相关推荐

-

数字货币概念股异动拉升

36氪获悉,截至发稿,数字货币概念股异动拉升,恒宝股份涨超8%,天喻信息、信安世纪、神思电子、四方精创、翠微股份等跟涨。

-

货币形式每一次演变,都会造成更大的贫富差距,数字货币更甚

最近几年,数字货币的发展愈演愈烈,各种知名的、不知名的加密货币,你方唱罢我登场,层出不穷,以比特币最为知名,已经成为我们生活的这个蓝色星球上最值钱的货币,比特币(BTC)在2021年11月10日这一天

-

信创、数字货币全面爆发!为何北向资金还在跑,反弹结束了吗?

【文章结构:前面80%内容是“渔”,即分析内容;后面20%内容是“鱼”,即结论,时间紧的可以直接翻到尾段看结论】昨天市场出现了大幅反弹,今天指数并没有继续高举高打,为什么会这样,反弹已经结束了吗?1、

-

数字货币,你了解多少?

世语君 中国报道世界语新闻 2022-04-15 14:48最近,一张央行数字货币在农行内测的照片传开,这意味着我国货币电子化的进程即将拉开帷幕。那么,数字货币是什么?它对我们的生活会产生什么样的影

-

数字货币板块,唯一获证金公司持股的企业,参与央行数字人民币建设

这是一家深度参与了央行及各大银行的数字人民币场景建设,并且旗下支付产品均已支持数字人民币业务的上市企业。凭借着在数字货币领域的强大竞争力,这家公司竟获得了中央汇金资产管理公司的战略入股,目前汇金公司是

-

什么是数字货币,能够代替微信、支付宝吗?

央行的数字货币近在眼前,试点地区的公职人员已经领取了数字货币形式的工资及补贴,部分零售业比如星巴克、赛百味、庆丰包子铺等,也支持数字货币进行交易。那么数字货币到底是什么?与微信、支付宝有什么区别呢?下

-

“数字货币存取款机”专利公布 有哪些应用空间?

近日央行数字货币研究所的一项专利申请引发关注。公开信息显示,该项专利名为“数字货币存取款机”,申请日期为今年2月23日,目前的法律状态为“公开”。专利摘要显示,该发明实施例提供了一种数字货币存取款机,

-

数字货币跟支付宝、微信支付有啥不一样?这次终于明白了

以前的人们出门都要携带现金,无论坐车还是吃饭,都要通过现金支付。然而,随着经济社会的不断发展,传统的现金支付方式受到了市场的淘汰。反之,越来越多的人通过移动支付进行付款,包括支付宝、微信支付。根据统计

-

什么是数字人民币?该怎么使用?

编辑:角落在近几年的消费习惯上,估计年纪轻一点的60岁以下人群已经没有使用人民币现金消费的习惯了吧?支付宝、微信已经成为绝大多数60岁以下人群的支付方式,也没有多少人习惯戴上厚厚的钱包去街上晃悠了,手

-

“2022数字货币技术与应用论坛”举办

光明网讯(记者 张倩)9月3日上午,“2022数字货币技术与应用论坛”在北京首钢园举办。作为2022年服贸会专业行业论坛之一,该论坛围绕数字货币理论实践、政策趋势、技术前沿、应用场景等热点话题展开深入