以新能源为例,4月底以来股价的上涨是对前期估值下杀与盈利上修背离的修复。往后看,中报后的全年业绩是否再度上修,以及资金利率未来如何演绎,可能影响股价变动。我们以2021年12月31日新能源市值前30个

以新能源为例,4月底以来股价的上涨是对前期估值下杀与盈利上修背离的修复。往后看,中报后的全年业绩是否再度上修,以及资金利率未来如何演绎,可能影响股价变动。

我们以2021年12月31日新能源市值前30个股的2022年预测PE与G为锚,作为乐观情形的参考。一方面,在2021Q4,新能源仓位基本达到历史最高,意味着市场对新能源的认可度较高,另一方面,2021年底,市场普遍预期2022年6月美联储才开始加息缩表,也即当时的资产价格未包含海外货币收紧预期,是一种相对乐观的资产定价模式。

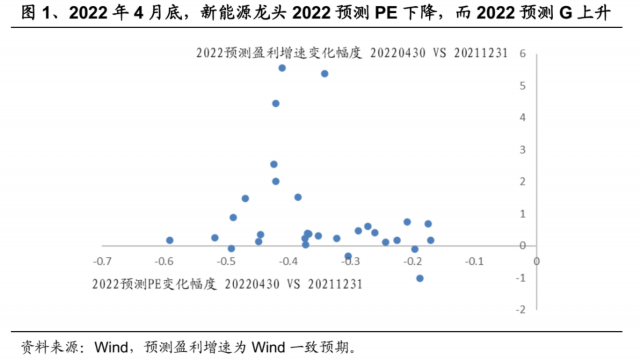

与乐观情况相比,2022年4月底的新能源龙头是估值下杀与盈利上修的严重背离。2022年4月底,由于此前美联储加息缩表、俄乌冲突以及上海疫情等一系列外生事件冲击,A股场内流动性一度进入恶性循环。虽然此时的2022年新能源龙头的盈利预测相比2021年年底已经大幅上修,但是由于股价的接连受挫,2022年的预测PE却大幅下降。与2021年12月底相比,2022年4月29日新能源市值前30的龙头股,预测PE平均回落35%,而预测盈利增速平均上升幅度却达到91%。

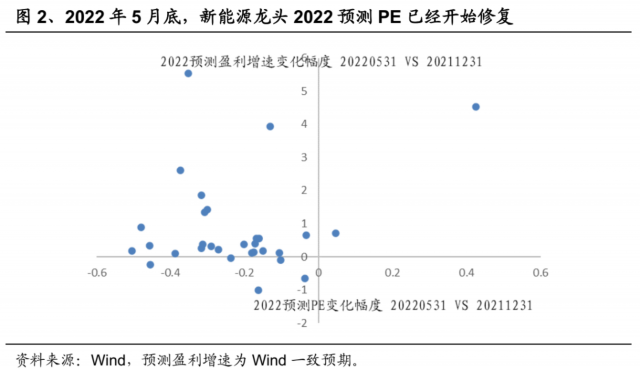

流动性改善后,新能源开始估值修复,体现为估值上涨,匹配前期已经大幅上修的盈利预期。上海疫情好转,经济二季度有望触底回升后,投资者预期的转变使得场内流动性开始大幅改善(《V型反转是怎样炼成的?》)。2022年5月31日,与2021年12月底的乐观情形相比,新能源龙头2022年预测PE平均回落幅度缩小至22%,平均预测盈利增速未明显变化,由之前的91%小幅降至85%。

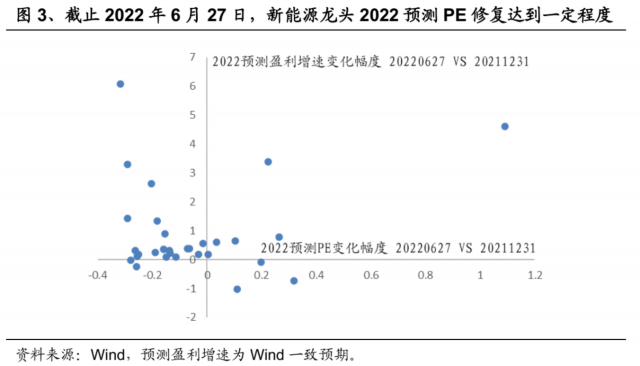

估值修复达到一定程度,等待业绩进一步催化。截止2022年6月27日,新能源龙头2022预测PE平均回落幅度已经减小至5%,盈利预测平均上修幅度为91%。从图3来看,与乐观情形相比,PE和G的变化幅度已经接近于具有线性相关性,意味着估值修复可能已经达到一定程度。但是需要指出的是,由于分析师盈利预测具有比较大的滞后性,我们这里的盈利预测上修幅度可能是偏保守的。等到中报业绩披露后,分析师对全年盈利和2023年盈利的上修,有望进一步打开估值向上空间,成为股价上涨新的催化。

资金流入与货币宽松均有利于后续新能源行情的继续演绎。本轮上涨行情的一个特点是行情行进速度快于市场预期,导致踏空资金过多,而新能源作为当前市场共识度高、景气度高以及能够容纳大资金进入的板块,自然而然成为资金进入的首选。此外,在国内货币政策“以我为主”的大环境下,市场对估值的容忍度也会明显提升。

(本文作者张媛为兴业证券策略研究员)

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/388649/

相关推荐

-

东方基金蒋茜:新能源行业仍存较大投资空间

记者 张凌之 见习记者 赵若帆 中国证券报·中证网 中证网讯(记者 张凌之 见习记者 赵若帆)东方基金总经理助理、权益投资副总监蒋茜7月14日在中国证券报“中证点金汇”直播间表示,关注整个产业的发展

-

13省份27.5亿元,财政部下发今年第二批新能源补贴通知

澎湃财讯财政部官网6月24日公布《财政部关于下达2022年可再生能源电价附加补助地方资金预算的通知》,下达山西、内蒙古、吉林、浙江、湖南、广西、重庆、四川、贵州、云南、甘肃、青海和新疆的可再生能源电价

-

新型太阳能电池的下一场盛宴,可能与现在的公司无关

导语:钙钛矿电池尚处于一片蓝海,是一片尚待开采的金矿,但是哪家公司能主导未来的技术路线,依然有极大的不确定性。京山轻机(000821.SZ),属于光伏组件设备第二梯队,平时鲜少有人关注,却在近期备受市

-

新能源与基建板块齐飞 两大热点谁更有潜力?|晨会博弈

中信证券:新能源板块将进入新一轮创新迭代周期,中国供应链具备全球竞争力,具有产能、技术、成本、客户等优势,预计将充分享受行业增长红利,未来成长空间巨大。推荐具备全球竞争力的供应链优质企业。

-

一文详解新能源

新能源到底有哪些?因为发现很多人会把新能源、新能源车、光伏、储能这些概念混杂在一起。虽然在一起也可以,都是新兴赛道热门方向。真的要解释,那我理解的是,光伏、风电等属于绿电,绿电和新能源车是新能源的两个

-

有色金属(镍)专题报告:新能源汽车产量回升对镍需求的影响

报告摘要1、受疫情影响,4月国内汽车产量大幅下降约44%,自3月的238.7万辆下降至128万辆。新能源汽车4月产量33万吨,环比减少约18万辆,同比增长44%,增速较3月的122%大幅下降。5月新能

-

新能源产业再迎发展窗口期

来源:国际商报 白舒婕今年以来,以原油和天然气为主导的能源类商品价格大幅波动,在带来多方面压力的同时,也为中国能源转型提供了倒逼动力。在市场机制和中国“双碳”战略的双重影响下,新能源产业迎来更多机会。

-

中国国际新能源大会落幕 聚焦新能源产业现状、电池供需格局等

中证网讯(记者 康曦)7月15日,2022年第七届中国国际新能源大会暨中国国际镍钴锂高峰论坛落幕。上百位嘉宾对中国新能源产业发展现状、全球电池供需格局、中国锂电铝箔/铜箔行业发展趋势、全球镍钴锂基本面

-

新能源爆发 IGBT需求快增 国产替代加速 诞生千亿公司?

近两年来新能源汽车和新能源发电等领域快速发展,催生IGBT行业持续高景气,行业产能紧张,国内IGBT厂商借此机会加速国产替代,产生一批本土龙头大企业。本文将从GBT基本定义、新能源将是IGBT最大增量