一、市场回顾及展望市场方面:股市本周,股票市场情绪继续回暖向好,上证指数上涨0.97%,深证成指上涨2.46%,创业板指上涨高达3.94%。风格上,本周小盘、成长风格占优,涨幅较大。证券简称涨跌幅振幅

一、市场回顾及展望

市场方面:股市

本周,股票市场情绪继续回暖向好,上证指数上涨0.97%,深证成指上涨2.46%,创业板指上涨高达3.94%。风格上,本周小盘、成长风格占优,涨幅较大。

|

证券简称 |

涨跌幅 |

振幅 |

|

上证指数 |

0.97 |

4.95 |

|

深证成指 |

2.46 |

5.92 |

|

沪深300 |

1.65 |

5.79 |

|

创业板指 |

3.94 |

8.00 |

|

中证500 |

1.22 |

5.40 |

|

科创50 |

-0.98 |

5.06 |

从板块来看,本周申万31个一级行业中,上涨的有20个,下跌的有11个涨跌幅的平均值为5.75%,振幅为7.04%。其中涨幅较好、在平均值以上的板块分别为美容护理、农林牧渔、家用电器、电力设备及汽车。跌幅最大的分别为煤炭(-5.80%)、石油化工(-3.06%)、钢铁(-2.36%)、交通运输(-1.70%)、综合(-1.37%)。

|

证券简称 |

涨跌幅 |

振幅 |

|

美容护理(申万) |

4.89 |

6.65 |

|

农林牧渔(申万) |

4.57 |

6.57 |

|

家用电器(申万) |

4.43 |

7.36 |

|

电力设备(申万) |

4.41 |

7.77 |

|

汽车(申万) |

4.01 |

6.85 |

|

市场平均值 |

5.75 |

7.04 |

|

有色金属(申万) |

3.25 |

5.47 |

|

医药生物(申万) |

3.00 |

6.47 |

|

非银金融(申万) |

2.99 |

13.30 |

|

轻工制造(申万) |

2.88 |

6.24 |

|

食品饮料(申万) |

2.72 |

5.56 |

|

通信(申万) |

2.59 |

5.55 |

|

机械设备(申万) |

2.23 |

4.30 |

|

社会服务(申万) |

2.08 |

6.06 |

|

计算机(申万) |

1.66 |

6.72 |

|

传媒(申万) |

1.50 |

7.47 |

|

纺织服饰(申万) |

1.28 |

3.35 |

|

基础化工(申万) |

1.24 |

4.01 |

|

建筑材料(申万) |

0.76 |

5.54 |

|

电子(申万) |

0.72 |

7.06 |

|

国防军工(申万) |

0.08 |

4.60 |

|

环保(申万) |

-0.09 |

3.53 |

|

商贸零售(申万) |

-0.20 |

4.62 |

|

房地产(申万) |

-0.31 |

6.53 |

|

银行(申万) |

-0.76 |

5.31 |

|

建筑装饰(申万) |

-1.22 |

5.13 |

|

公用事业(申万) |

-1.32 |

3.09 |

|

综合(申万) |

-1.37 |

3.27 |

|

交通运输(申万) |

-1.70 |

3.94 |

|

钢铁(申万) |

-2.36 |

4.08 |

|

石油石化(申万) |

-3.06 |

7.31 |

|

煤炭(申万) |

-5.80 |

8.56 |

市场方面:债市

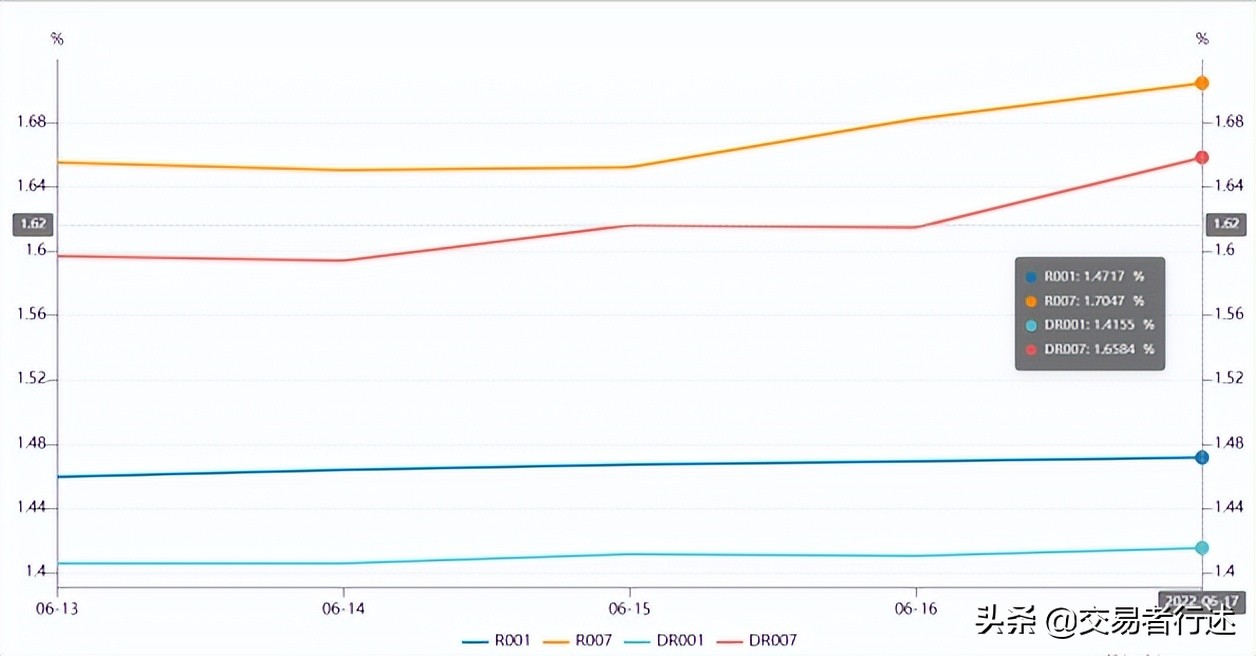

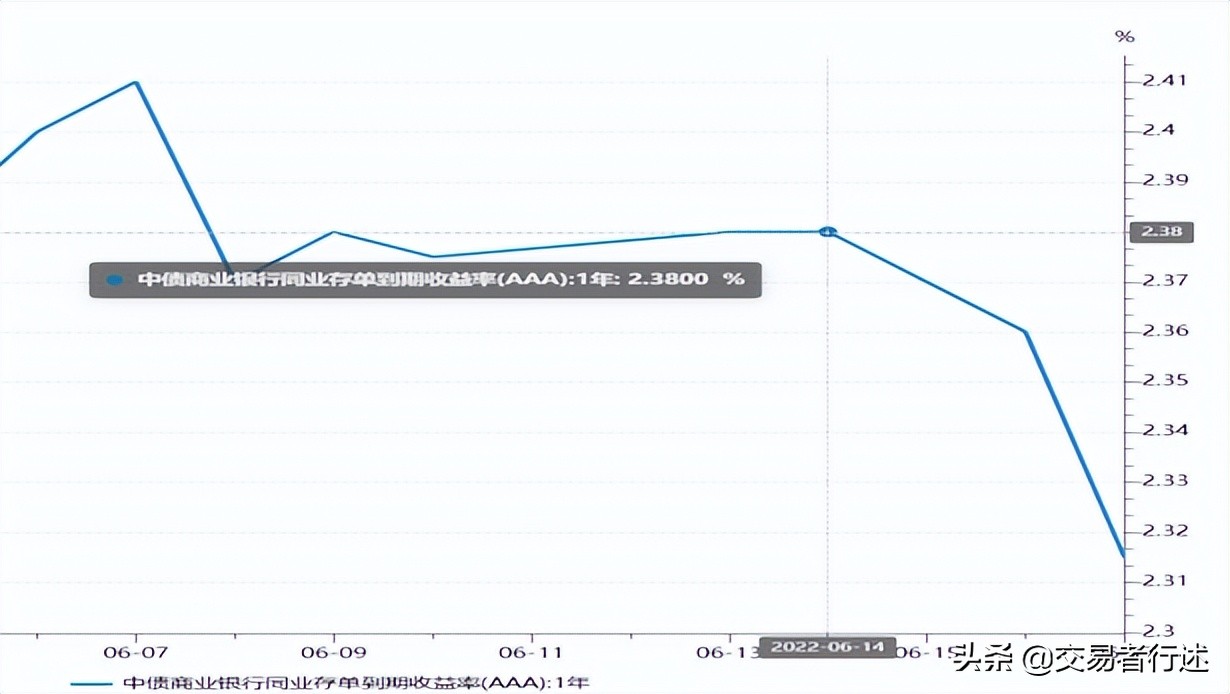

本周资金利率小幅上行,但是仍然处于较低的水平。银行间质押式回购7天利率上行至1.61%,与DR007相差5BP,银行间流动性极其充裕,处于正常水平。但是一年期同业存单利率下行7BP,可能会影响到同业存单AAA指数基金的收益。周三央行MLF等额平价续作,随后国常会表态“稳经济政策不超发货币、不透支未来”,释放延续稳健货币政策的信号,此前市场对货币进一步宽松的期待落空。

随着国内经济开始修复,本周债市表现受到压制,短端利率上行至2%上方,长端利率震荡上行至2.77%附近。同时,市场信用风险偏好回温,中票高等级、中低等级信用利差均略有收窄。当前国内经济处于疫后复苏初期,5月经济数据低位修复,但信贷结构仍不佳、实体活力不足,稳增长政策暂未明显起效,同时美联储加息靴子落地,中美利差维持倒挂,在多重信息交叠之下,当前债市缺乏明确主线,走势较为纠结。

信用事件:

1、发行人:武汉当代科技产业集团股份有限公司(21当代01)展期;

2、发行人:华夏幸福基业控股股份有限公司(20华EB02)未按时对付利息,已实质违约。

基金方面:本周各偏股型基金指数全面上涨,普通的股票型基金指数上涨1.46%,混合型基金(包括偏股混合、偏债混合)上涨1.03%,债券型基金指数上涨0.07%。基金风格方面,大盘基金指数>中盘基金指数>小盘基金指数。具体到单个基金来说,股票基金中,本周涨幅前5分别是博时中证港股通消费主题ETF、华夏能源革新、招商中证畜牧养殖ETF、长信低碳环保行业量化、嘉实中证电池主题ETF。

|

证券简称 |

涨跌幅 |

振幅 |

|

股票型基金总指数 |

1.46 |

2.13 |

|

混合型基金总指数 |

1.03 |

1.39 |

|

债券型基金指数 |

0.07 |

0.07 |

|

大盘基金指数 |

1.59 |

2.42 |

|

中盘基金指数 |

1.53 |

2.08 |

|

小盘基金指数 |

1.32 |

1.79 |

本周展望:上周市场全线反弹,科创板领涨,然而本周科创板回调了一部分,下跌0.98%。海外方面,扰动因素趋弱,市场对海外各因素的敏感性降低,更聚焦在国内经济的修复。国内方面,市场流动性相对充裕,PMI、投资、消费等都将出现环比改善,疫情明显改善后各项“稳增长、促消费”等政策集中释放,经济进入加速修复阶段,中期修复行情继续。板块配置上,两条投资主线不变,反弹途中,成长板块的弹性更强,另外,科创板方面,短期快速上涨后,可作为新兴战略板块,仍值得关注,逢调整后择优布局。

二、基金热点事件及点评

①可转债交易规则迎重大变化

1、上市首日统一采取57.3%和-43.3%的涨跌幅机制。

2、上市次日起,设置20%涨跌幅价格限制。

3、新参与投资者增设“2年交易经验+10万元资产量”的准入要求

4、可转债最后交易日的证券简称前增加“Z”标识。

一句话点评:目前转债市场存量7500e,沪深存量比约为5:2。很多人觉得以后新债打新人参与少了,我不这么以为,可转债市场已经累积了很多的存量投资者,市场依然有赚钱打新人就不会少。关于新规,本质就是限制永吉转债(纯债溢价率382%,转股溢价率369%)这样无脑上涨的高溢价率的可转债,对这一类的可转债有影响是肯定的。但是作为投资者,如何把握投资、投机的比重是很重要的。

②2021年券商经营业绩指标排名公布

中证协数据显示,2021年全行业实现营业收入4967.95亿元,净利润2218.77亿元,同比分别增长12.96%和29.92%。截至2021年末,全行业总资产10.53万亿元,净资产2.51万亿元,分别较上年末增长20.0%和12.5%;行业净资本1.99万亿元,较上年末增长10.7%;2021全行业净资产收益率为9.23%,较上年提高了1.4个百分点。

一句话点评:券商整体业绩亮眼,其中经纪业务和投资业务是驱动业绩的两个最主要因素,分别占收入贡献的24%、25%。同时头部券商的表现更加抢眼,在2021年净利润达到百亿的券商共计10家,占据全行业比重57.85%。对于资本市场来说,本周公布的券商排名,使得市场对券商股更加看好,资本市场改革不断加速、二级市场有企稳姿态,基本面有企稳向好的趋势。

③第三艘航空母舰下水!“福建舰”来了!

6月17日上午,我国第三艘航空母舰命名为“中国人民解放军海军福建舰”,舷号为“18”。福建舰是我国完全自主设计建造的首艘弹射型航空母舰,采用平直通长飞行甲板,配置电磁弹射和阻拦装置,满载排水量8万余吨。“福建舰”下水后,将按计划开展系泊试验和航行试验。

一句话点评:考虑到军工行业虽为"免疫行业",但依然难免受疫情冲击,影响到生产、交付和确认节奏。现在要进入中报业绩预告和中报披露期,中报情况又成为了关注焦点,行述倾向于认为,军工的中报业绩,横向比较依然优势凸显,可实现同比和环比稳健增长。

三、定投是基民投资的最优解

基金定投是一种长期自动化的投资方式,避免了我们因为个人情绪影响投资决策,能有效管理我们在投资中的“非理性行为”。对新基民来说,或可将小额定投作为基金入门之选,等对市场和产品有一定感觉后,再尝试自主一次性买入。对老基民来说,如果想在相对低位开始积攒筹码,在不能精确预判市场的情况下,定投可能相对一次性投入所承受的波动风险更小。

近日华夏基金与蚂蚁理财智库联合中国基金报推出了《公募基金投资者定投调查报告》,对投资者参与定投情况进行深入分析,揭秘了普通投资者定投的“10大真相”。

- 定投相比一次性投入,创造了更好的盈利体验;

- 坚持两年及以上定投盈利占比超80%;

- 用户定投平均时长不到半年,均值为153天,定投事件较短

- 历史低点是定投的好朋友,当前或是“击球时刻”;

- 定投这件事上,老基民更胜一筹;

- 逆风而行,定投帮助投资者更快解套;

- 无惧择时,长期规划,定投的特点深入人心;

- 股票型指数基金成为定投用户心头好;

- 关于定投止盈,七成以上用户有规划但难以坚持;

- 那些“聪明”的定投者有哪些特质?

- 在市场估值相对较低时“果断地买”,敢于逆向;

- 在市场估值相对较高时“聪明地卖”;

- 不可有短期暴富的心态,定投至少需要坚持两年以上的事件。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/369283/

相关推荐

-

机构人士展望下半年金融市场 中国股市料将继续跑赢全球

机构人士展望下半年金融市场 中国股市料将继续跑赢全球。调查显示,年末沪深300和恒生指数预测中值分别有4.6%和8%上行空间。机构认为中国国债将保持区间震荡格局,人民币汇率料将持稳。受益于不同于美国等

-

金融市场开放再进一步“互换通”6个月后启动

新华社北京7月5日电 《中国证券报》5日刊发文章《金融市场开放再进一步 “互换通”6个月后启动》。文章称,7月4日,中国人民银行、香港证券及期货事务监察委员会、香港金融管理局发布联合公告,同意开展香港

-

中投彭纯:在货币政策转向的大背景下,金融市场脆弱性进一步上升(附实录)

21世纪经济报道 记者杨志锦 上海报道中投公司党委书记、董事长兼首席执行官彭纯1月15日全球财富管理论坛•上海苏河湾峰会上表示,展望2022年,随着超宽松政策的退坡,全球经济增长将出现边际转弱,一些新

-

什么是金融市场?主要功能有哪些?

金融市场是要素市场的一种,是创造和交易金融资产的市场,是以金融资产为交易对象而形成的供求关系和交易机制的总和。金融市场参与者不仅在有形的固定场所进行金融资产交易,还通过各种通信手段进行联系,形成庞大的

-

日本维持超宽松货币政策令金融市场承压

新华社东京6月18日电(国际观察)日本维持超宽松货币政策令金融市场承压新华社记者刘春燕尽管美国等一些国家央行日前纷纷加息,日本央行17日仍宣布继续坚持当前超宽松货币政策,维持利率水平不变。这一决定令金

-

「新华解读」互联互通机制持续推进 金融市场对外开放水平不断提升

新华财经北京7月4日电(王菁)近年来,内地和香港金融合作不断深化,沪港通、深港通、债券通、基金互认、跨境理财通等资本市场互联互通机制持续推进,香港人民币离岸市场稳步发展,香港已成为离岸人民币最重要的清

-

全球金融市场的近忧和远虑

来源:经济参考报进入3月,美联储议息会议日趋临近。本来市场已在对美联储可能宣布的加息幅度纷纷猜测,俄乌地缘政治局势的恶化又给金融市场增加了新的变数。鉴于局势演变尚难以猜测,全球金融市场可谓近忧远虑缠身

-

什么是金融市场

金融市场是一个市场中人们交易的金融证券在低温和衍生品的交易成本。一些证券包括股票和债券,以及贵金属。金融市场既然是由人组成的,那么人们会对接收到的信息作出反应,从而影响到市场的行情,要知道中国的股民大

-

我国多措并举支持实体经济 稳定金融市场

央视网消息:央行、银保监会、深交所近日发布举措,支持中国实体经济,维护金融市场健康稳定发展。中国人民银行表示,要加快推动已经确定的各项政策措施精准落地,用好各类货币政策工具,保持流动性合理充裕,引导金

-

2021年中国金融市场运行现状及市场发展趋势分析「图」

2021年,我国债券市场规模稳定增长,国债收益率整体震荡下行;债券市场高水平对外开放稳步推进,投资者结构进一步多元化;货币市场交易量持续增加,银行间衍生品市场成交量保持增长;股票市场主要股指上涨,两市