核心观点1.以太坊转PoS后,记账群体holder属性更强,与以太坊生态的利益相关性比PoW矿工更高,有利于以太坊生态的长期发展。2.合并且质押解锁,ETH有短期抛压存在。长期由于ETH价值捕获增加、

核心观点

1.以太坊转PoS后,记账群体holder属性更强,与以太坊生态的利益相关性比PoW矿工更高,有利于以太坊生态的长期发展。

2.合并且质押解锁,ETH有短期抛压存在。长期由于ETH价值捕获增加、质押率上升、EIP1559,以太坊流通量呈通缩,价值潜力巨大。

3.投资机会主要来巨大的ETH质押增量,质押增量中的小资金质押群体带来了质押服务提供商和质押票据借贷协议的繁荣。

4.质押服务提供商的核心竞争点是兑付能力,龙头效应显著;Lido掌握先发优势,占据龙头地位,但代币价值捕获不大,且有中心化风险。

5.票据借贷协议更看其与优质票据发行方的合作,未来可能分化出专门做质押票据借贷的协议。

背景

以太坊作为TVL最大、生态最繁荣的公链,其升级计划是加密世界最受关注的热点之一。而其升级计划的核心之一是其验证机制由PoW向PoS的转变。

以太坊验证机制升级过程可大致分为两步:

1.上线信标链Beacon Chain,先引入PoS

2.将目前的以太坊与信标链合并,完全转变为PoS

升级进度

2020年12月1日,信标链上线运行。

今年5月20日的以太坊上海峰会上,Vitalik称合并可能在今年夏天发生。

5月31日,以太坊核心开发者Tim Beiko日前发布Ropsten合并公告,称已推出一条新的信标链,预计6月8日左右在Ropsten网络上进行合并,从而转换为PoS共识。

合并测试的进度推进预示着The Merge的到来不会太远。

转PoS核心影响

信标链为共识层,仅仅负责PoS验证机制的运行,而各种生态和应用将会运行在64个分片链上。目前的以太坊主网在合并后就是一条分片链,合并后的以太坊交易性能将随着分片链的拓展而提升。因此,合并实际上仅仅改变了共识机制,并不能明显提升性能。真正的性能提升需要等到分片的到来,且根据以太坊经常推迟的特性,大概率无法在官网宣称的2023年实现。因此这里仅讨论合并后、分片前的影响。

1.从矿工到验证者的权力交接

PoW和PoS本质上都是对希望参与记账的矿工/验证者进行排序,前者是按照算力排序,后者是按照质押数量排序,衡量利益绑定程度,从而选出作恶动机最小的记账者。从矿工和验证者的投入来看,验证者与以太坊的利益绑定更大。

矿工的投入主要有矿机、电费、运维成本构成;验证节点成本主要是ETH流动性成本(也有硬件、电费、运维成本,但与PoW相比很小)。矿工可以在不持有任何加密货币的条件下获得ETH收益流,而验证者则需先持有ETH,验证者对ETH的风险敞口更大。矿工需要持续变现来覆盖巨大的电力、硬件损耗等成本,还会带来较大的ETH抛压;而验证者为了持续的质押需要一直持有ETH,因此,PoS机制筛选出的记账群体对以太坊生态来说更加健康。

2.以太坊质押将迎来巨大增量

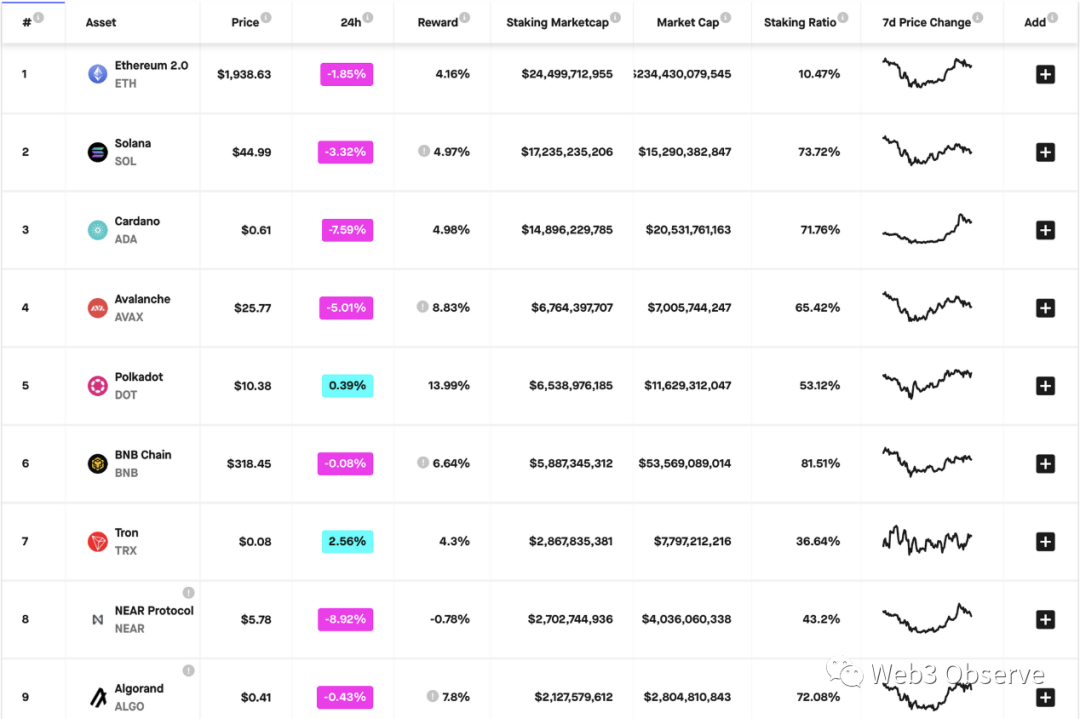

对于采用PoS机制的公链来说,质押率反映了公链代币持有者对公链维护的参与程度,参与公链的筹码越多、越分散,实现51%攻击的难度就越大,公链的安全性也更高。但各个公链的质押率也与公链的预先设定与机制有关,并非越高越好。目前,排名前9的PoS公链中,信标链有最大的市值和质押价值,但质押比率仅占10.47%。其他8条公链的质押率约在30%-80%,平均质押率达到约62%。

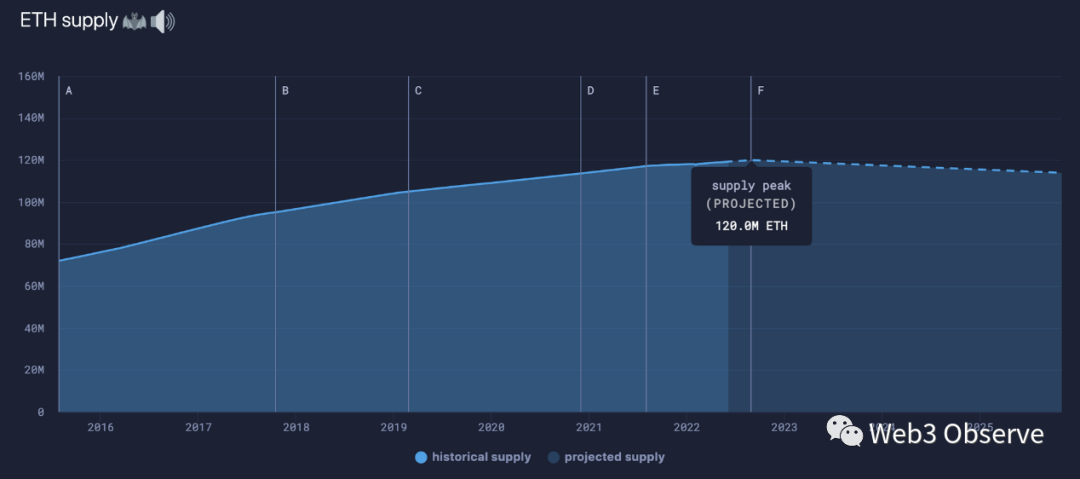

目前以太坊的总供应流通量约为1.21亿枚,质押率为10.47%,若合并后的质押率55%的质押率,则合并后会新增0.44*1.21亿=0.53亿枚以太坊进入到质押当中,以太坊新增质押的市值增量将会超过千亿美元。

3.以太坊价值捕获增强,通缩趋势明显,长期价值潜力大

从PoW转向PoS后,ETH仍然保持了转变前所有的功能和属性,且在此基础上增加了“铲子”功能,直接参与以太坊网络的维护与验证奖励,价值捕获显然增强。同时PoS更高质押率要求,加之EIP1559增加了对gas fee的燃烧,以太坊呈现较为明显的通缩趋势。综合两者,以太坊长期的价值潜力较大。

4.合并后短中期抛压存在

质押的ETH中有接近25%的筹码成本低于750u,超过300万枚,合并后质押的ETH不再锁仓。以太坊官方称合并后不会立即解锁,而是等待一段时间才能取出,且参与早期质押的用户多为ETH的信仰者,抛压不会太大。实际上,合并后且真正能够提取时,抛压还是会存在。

潜力赛道,围绕质押增量

质押服务赛道崛起

转PoS的改变更多影响的是验证机制相关领域。在PoW产业链中,以矿机、能源、资本为核心的产业链已经较为完善,利益分配格局定型;但PoS的产业链还未建设完全,巨大的质押增量会带动PoS相关项目的快速增长。

第三方质押服务需求

虽然PoS机制对硬件的要求相对PoW更低,已经大大降低了参与网络维护的门槛。但以太坊质押规则对质押数额有要求:32个ETH/节点,小资金用户无法直接参与改种类型的质押。同时,官方明确只愿意质押小于32个ETH的用户需通过一些第三方质押服务商的提供的流动性池质押服务,来质押小于32个的ETH。

数据测算与分析

市场空间

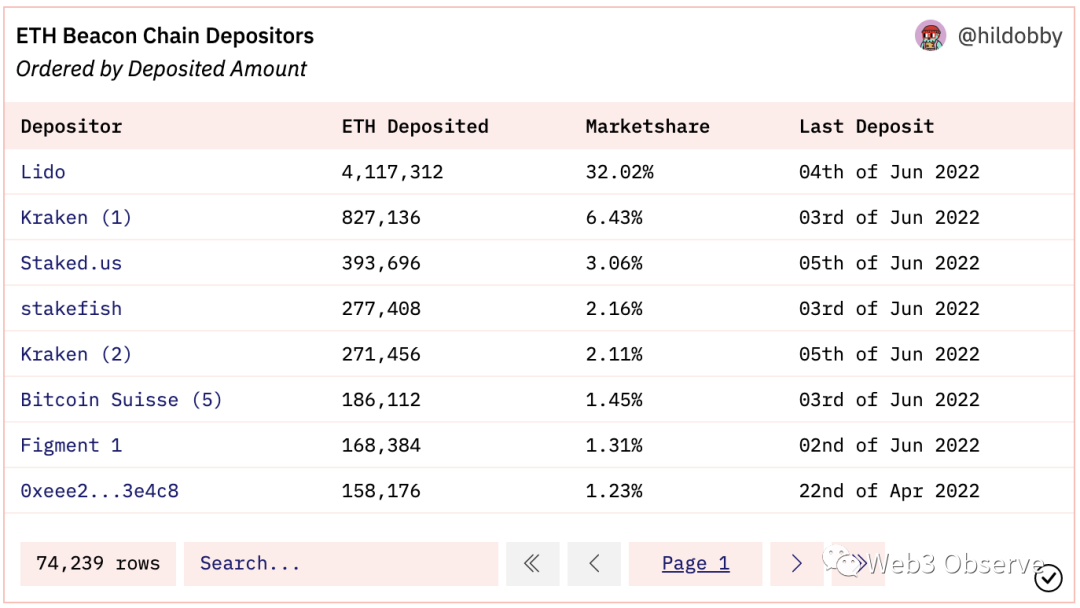

根据ETH质押地址分布情况,大致可以计算出委托质押服务提供商,包括流动性池质押服务项目、中心化交易所质押服务等第三方质押服务质押数占比为51%左右,其余为自行质押、运营的节点。

若以太坊转PoS后的质押率达到55%,则质押ETH数量约为目前的5倍,增加4倍。对于第三方质押服务提供商来说,当选择第三方质押服务的以太坊比例保持约51%时,该类服务的市场空间理论上增加4倍。

投入产出核算

1.节点成本

根据目前ETH的POS网络运行情况来看,运行一个ETH网络的全节点硬件成本约1700USD,硬件大概包含:2T的固态硬盘、显卡、GPU、网络。而运行一个ETH轻节点,硬件成本大概是1200USD。这里主要区别在于目前ETH网络的总储存数据量近1T,全节点必须下载全部数据储存,而轻节点则不用。一个节点耗电量非常低,基本和电脑差不多。因此,平均每个节点的硬件成本投入可按1500USD计算。以太坊PoW矿机的物理寿命能够超过5年,可估计PoS硬件寿命为5年,则每年的成本折旧摊销约为300USD。但并非所有第三方服务商都自行运营验证节点。

2.手续费收入估计

验证节点的收入由区块奖励、gas fee构成,且其能够捕获部分MEV。目前以太坊官方给出的质押APY为4.2%,考虑到合并前并没有交易,因此只有区块奖励,可大致估计合并后的质押APY达到6%左右。一个节点的年质押收益约为0.0632ETH1800u/ETH=3456u。

Kraken,Bircoin Suisse等服务商收取的手续费率为15%;Lido,Everstake等项目的手续费率约为10%;也有按月收费的如Infstones项目,收费为每个节点每个月5u。若手续费按11%计算,质押服务提供商每个节点带来的年利润大概为80u。但如Lido等不自行运行节点的项目则没有硬件投入,而是与节点分享收入。

3.第三方服务商行业年利润增量

若第三方质押服务质押数占比按51%计算,55%的均衡质押率带来0.53亿枚新增质押ETH,行业年利润将增加0.53亿/32*80u=1.41亿美元。假设行业平均资本成本为10%,且保守假设行业利润在合并后保持不变,永续存在,新增利润的现值为14.1亿美元,体现在具体项目的估值中将会更高。

上述利润增量为行业利润增量,该利润在各个第三方质押服务商之间的分配取决于该市场的竞争格局。

项目分析

质押参与方式分类

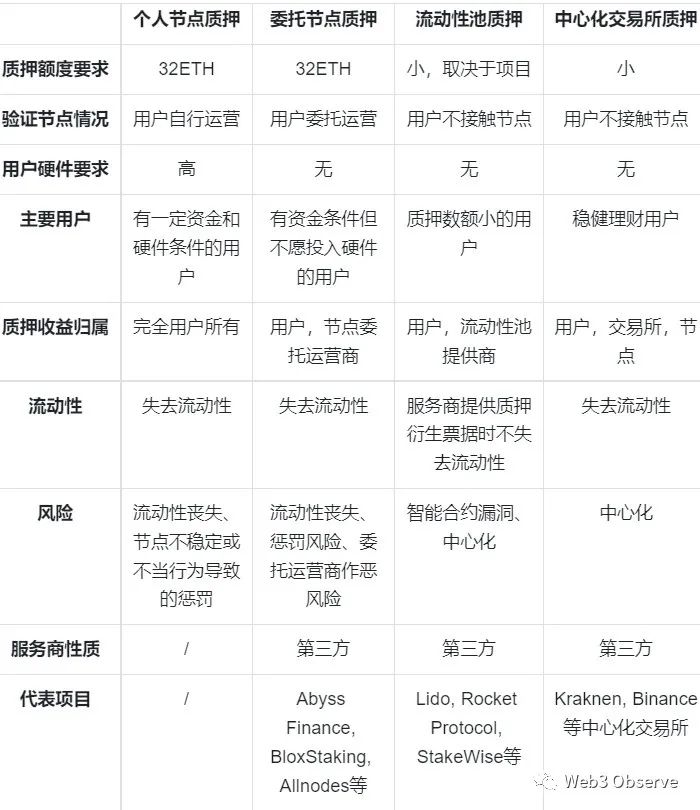

以太坊持有者目前参与质押的方式大致可以分为四类:个人节点质押、委托节点质押、流动性池质押、中心化交易所质押

1.个人节点质押

用户相当于质押的同时运行了一个验证节点,以太坊对此类用户的质押额度做了要求,必须提供32个以太坊来激活验证节点,并质押,此外还需要用户自行准备硬件,且要保证节点稳定在线。

2.委托节点质押

用户需提供32个ETH进行质押,也会激活一个节点,但不需要自己运营,而是委托节点营运商运营。委托节点质押需要信任一个节点运行商。

3.流动性池质押

参与流动性池质押的用户没有ETH质押个数要求,只需要将想要存入的以太坊发送到质押流动性池中,由流动性池服务的提供商代为质押即可。流动性服务商部分自行运营节点,也有部分不自行运营节点。流动性服务商可能是像Lido、Rocket Protocol等专门的质押协议,或者是中心化交易所等机构提供的质押服务。

4.中心化交易所质押

中心化交易所提供的质押服务,交易所可能自行运营节点或质押在其他节点服务商。中心化交易所提供的节点质押服务更接近稳健理财产品。

选择个人节点质押和委托节点质押的以太坊持有者往往具有资金优势或硬件优势,无需通过质押服务项目进行质押。因此质押服务赛道的主要客户群体为小资金质押用户(小于32ETH)。

中心化交易所提供的质押服务并非其主营业务,且从投资角度而言,中心化交易所竞争格局已初步成型且融资阶段成熟,投资机会较小。故下面主要讨论流动性池质押服务项目。

竞争格局

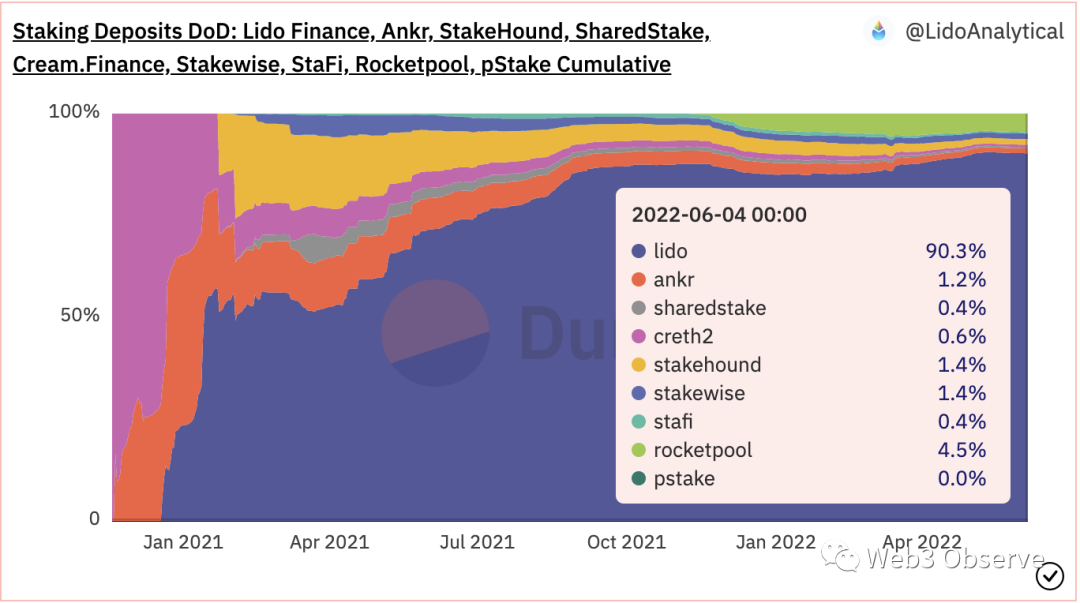

Lido的以太坊质押量占比在流动性池质押模式中占比约90.3%,为目前的赛道龙头。质押数量第二名为Rocket Protocol,占比4.5%。再加上Stakewise、Stakehound的质押数,前四的项目占比超过97.6%。

核心竞争点分析

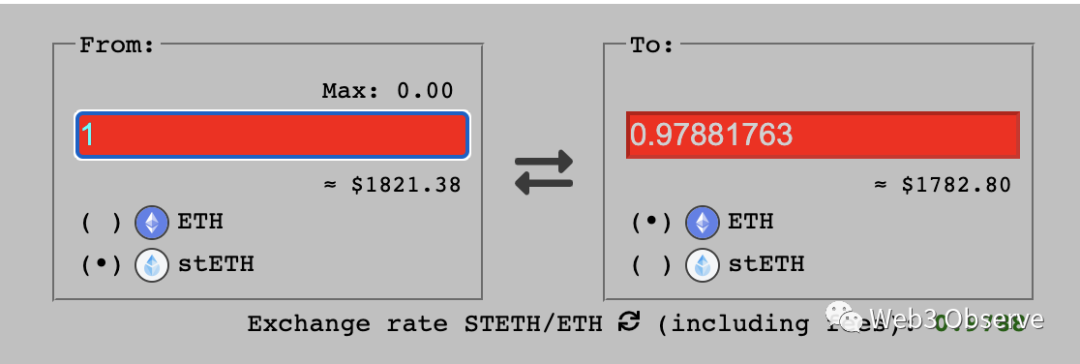

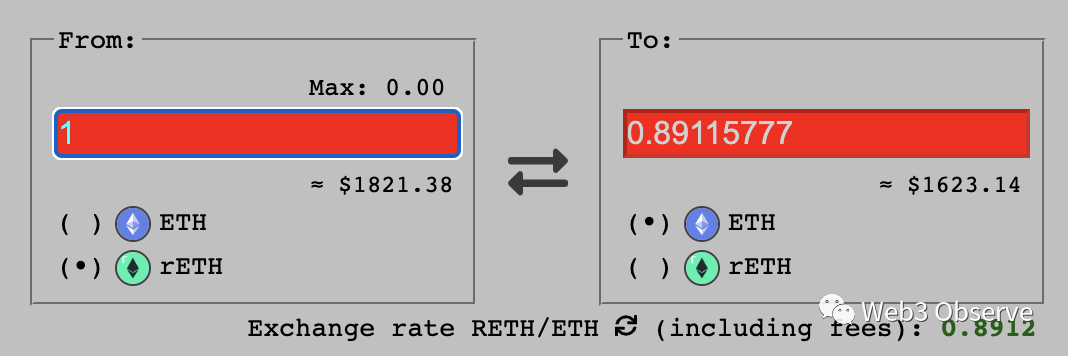

在合并前,质押的以太坊无法从信标链取回,流动性池项目对用户流动性丧失问题的解决方案是给用户发放质押票据,并在Curve等交易所建立交易对池,让用户能够用质押票据换回以太坊,以获得流动性。在Lido中,用户质押每单位ETH都能够获得对应1单位的stETH;在Rocket Protocol中,则获得rETH。

票据代币中包含了质押后反悔取回以太坊的期权价值,理论上票据代币在合并前存在折价,无法兑换对应1单位ETH。且合并前兑换回ETH时,需要项目方建立swap池,因此票据代币和ETH的兑换比率反映项目方托底能力和潜在风险。

从前两名项目Lido和Rocket Protocol的衍生票据兑换比率即可看出Lido强大的刚兑能力。较高的兑回比率让用户能够以最小的损失换回流动性,即较低代价的“反悔权”,同时也让票据更具有抵押借贷价值。因此,在合并前,衍生票据刚兑能力是流动性池抵押项目的核心竞争力。

合并后,质押的以太坊可以自由取出,此时流动性池质押服务商无需储备大量ETH,当用户需要撤出质押的以太坊时,服务商直接取出质押的ETH用于兑付用户的抵押票据即可。虽然项目方可以现取质押的ETH用于刚兑,但需储备部分ETH维持汇率,以减小用户用票据抵押借贷的清算风险。

实际上,质押服务差异化水平不高,尤其是在合并后,这更加考验项目在保证票据刚兑汇率的前提下创造更多的应用场景。

潜在中心化风险问题

PoW的初衷是去中心化,但高昂的硬件成本与竞争环境,给矿业带来了资本密集化的特征,催生了中心化趋势。以太坊官方称PoS机制会通过更小的进入门槛,实现进一步的去中心化。然而在合并前,以太坊质押的分布已经呈现很强的中心化趋势,因为验证节点运营仍然有较强的资本密集特性和网络效应。

因此,质押服务的去中心化程度也会影响项目前景。对于质押服务排名前2的Lido和Rocket Protocol来说,成为Lido的节点运营商需要获得Lido的批准,价值Lido绝对的市场份额地位,其中心化风险巨大。而Rocket Protocol则允许任何人随时成为节点运营商,相对来说中心化风险较小。

质押票据借贷繁荣

ETH作为整个以太坊生态最核心的资产,55%的ETH被质押,必然会引起流动性需求急剧上升。此外,ETH的看多者也会增大对ETH的敞口。流动性池质押票据与借贷相结合,使杠杆质押成为可能。

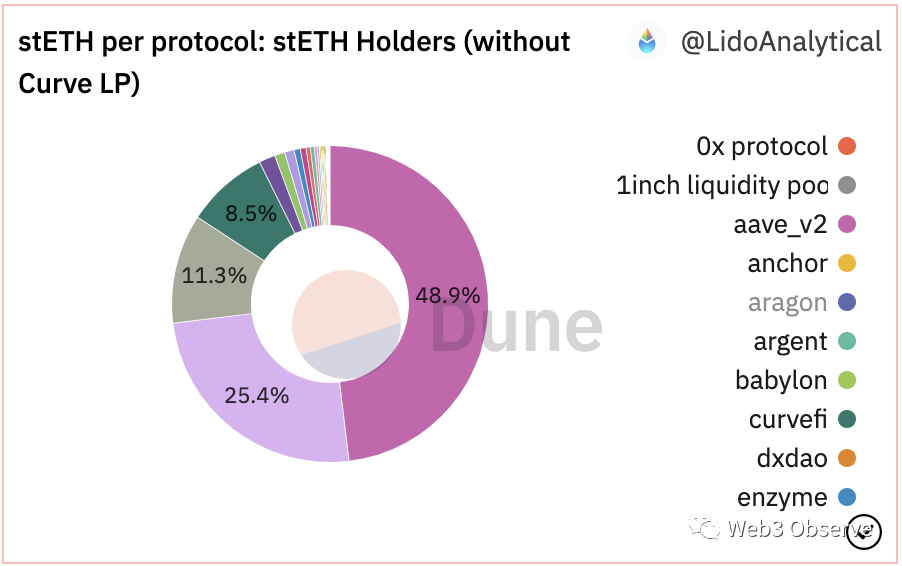

上文沿用的转PoS后ETH均衡质押率估计值为55%,计算出的新增质押ETH数为0.53亿枚,其中会流入流动性池抵押项目的ETH质押增量约为0.35*0.53=0.19亿枚,市值约合330亿美金。若Lido仍保持90%的市场份额,则流入Lido的ETH质押增量市值约为300美金。而从stETH的流向可以看出接近49%的stETH流向了借贷协议AAVE。

由此可以估计,合并后会继续有150亿美金左右的stETH会流入AAVE中。接近48.9%的占比已经包含了一部分杠杆借贷质押。届时,AAVE的TVL也将进一步增大。在未来,也可能出现专门服务于质押票据借贷的DeFi协议来吸引巨大的TVL进入。

对于质押票据借贷,唯一的清算风险来自于票据汇率的下跌,该风险是由流动性池质押服务商维持的,因此提供票据借贷的协议也需要关注质押票据发行方的刚兑能力,以减小清算风险。

潜在趋势

综合以上分析,ETH转PoS的投资机会源自于大量新增质押ETH。

1.以Lido为代表的流动性池质押服务提供商解决了占总质押35%的小资金质押需求。转PoS后,巨大的增量将会给此类项目带来巨大的利润。上文估计行业年利润增长约为1.41亿美元,资本成本按10%计算的行业新增利润现值为14.1亿美金,具体到项目的估值会更高。

2.转PoS后较大的质押率催生了流动性需求,拉动质押票据借贷市场繁荣。流动性池质押模式约能产生330亿美金的票据,给以AAVE为代表的提供相关借贷服务的协议带来客观的TVL和手续费收入。

3.质押服务赛道呈现明显的龙头效应。质押服务项目的核心竞争力是票据的刚兑能力,高且稳定的汇率吸引大量的质押用户;质押票据借贷的清算风险也是票据汇率的下降,因此相关借贷协议也会有限建立票据优质项目的借贷池。目前该龙头项目为Lido,只要Lido不断吸引资金,维持高汇率,其龙头效应会不断加强。

4.票据借贷龙头效应相对较弱,项目的发展取决于借贷协议是否能与优质的质押票据发行项目合作,建立相对较深且清算风险较小的借贷池。

5.质押服务赛道短中期更看好Lido的表现,但其代币价值捕获效果较差,仅仅有治理投票功能,且有中心化风险投资方式需要斟酌;票据借贷赛道有相对更多的投资机会,取决于借贷项目是否能建立深度足够、票据优质的借贷池,且借贷协议投资选择相对较多。

总结与展望

以太坊转PoS带来的投资机会源自于权力交接后的财富分配窗口期,巨大的质押增量将会给staking赛道的玩家带来巨大的利润增长。

以太坊官方通过设置32ETH的门槛分割了小资金质押用户与质押鲸鱼两个群体,同时完全坚持让第三方质押服务提供商为小资金质押群体提供质押服务,创造了流动性池抵押服务提供商这一生态位,又进一步激活了质押票据借贷市场,从而释放了一大部分流动性。

对于质押服务提供商而言,合并前的核心竞争点在于质押票据的汇率与稳定性,表示用户能够以较低的价格获得“撤退”期权,同时也保证了用户进行票据杠杆借贷时的安全性。因此,该类项目龙头效应显著,较高的刚兑能力能吸引更多质押份额,带来更多收入,从而进一步加强对付能力。Lido在该类项目中抓住了先发优势,取得了龙头地位。

对于票据借贷协议而言,龙头效应不如质押服务提供赛道显著。该类项目竞争核心在于是否与优质票据发行方达成合作,建立较深的借贷池,降低清算风险和利息。

随着PoS的到来与不断的后续发展,staking赛道会逐渐成熟,可能分化出专门做票据借贷的协议种类。对于质押服务而言,不同项目提供的服务差异化不大,需要看是否有项目能做到较好的价值捕获,吸引用户前往质押。短期内Lido表现预计较好,但其在代币设计方面有较为明显的缺点,在未来可能面临竞争。

如果喜欢我们的文章,欢迎大家点【赞】或留言评论!

免责声明:本文分享内容仅作学习交流,不构成任何投资建议。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/357242/

相关推荐

-

PIKA币行情走势图

PIKA币行情走势图

-

比特币上涨,股票下跌,因为 BTC 与纳斯达克的相关性减弱

尽管加密货币和股票市场都仍然看跌,但比特币与股票的相关性已接近今年的最低点。根据彭博社的数据 ,最大的加密货币与纳斯达克 100 指数之间的 40 天相关性现在低于 0.50 。根据 CoinMark

-

2022H1新零售赛道投融资盘点:资本高度关注折扣零售,数字艺术电商异军突起

2022年上半年转瞬即逝。回首半年来,因为疫情的影响,新消费赛道的创业者和投资人都备受煎熬,但却并没有停止前进的步伐。据驼鹿消费研究院将于近日发布的《2022H1新消费产业投融资趋势报告》显示,202

-

Ethereum Push Notification Service币行情走势图

Ethereum Push Notification Service币行情走势图

-

Bitsubishi币行情走势图

Bitsubishi币行情走势图

-

4.18比特币多单被套怎么办?以太坊今日最新分析操作建议

4.18比特币多单被套怎么办?以太坊今日最新分析操作建议 关注沈迎月给你更全面的建议 每日行情全面分析,总体趋势把握,精准有参考价值。 文章内所有数据力求准确,如有错误请多包涵! …

-

UBT

Unibright是业务集成的区块链框架构建平台,使业务流程专家无需专业的编码知识就能够实现业务流程整合的区块链。Unibright代币用于支付Unibright智能合约的注册费用…

-

ZXC

0xcert是第一个支持数字资产未来的开放协议,由不可替换的代币提供支持。0xcert在区块链上能够创建、拥有和验证独特资产。0xcert协议提供了构建功能强大的dapps的工具,…

-

区块链的共识机制,共识机制有哪几种

对于区块链的理解也很透彻,区块链作为一种按时间顺序存储数据的数据结构,同时保留着区块链的真实性和部分去中心化的特性。是一种在公链中的共识算法,由于区块链运行的是一个分布式账本。第二代区块链还引入了“智

-

TZC

TrezarCoin是一款具有储存价值的高度安全的加密货币,是一种快速交易的媒介,是一个多功能的帐户。Trezarcoin采用高效节能的PoW/PoS融合共识,支持Ghostlan…